Економічний аналіз діяльності підприємства - Савицька Г. В. - Глава 15. АНАЛІЗ ЕФЕКТИВНОСТІ Й ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу

Бізнес у будь-якій сфері діяльності починається з певної суми готівки, за рахунок якої придбавається необхідна кількість ресурсів, організується процес виробництва і збут продукції. Капітал у процесі свого руху проходить послідовно три стадії кругообігу: заготівельну, виробничу і збутову (рис. 15.1).

На першій стадії підприємство при-дбаває необхідні основні фонди, виробничі запаси, на Другій - частина засобів у формі запасів надходить у виробництво, а частину використовують на оплату праці працівників, виплату податків, платежів із соціального страхування та інші витрати. Закінчується вона випуском готової продукції. На Третій стадії Готову продукцію реалізують, і на рахунок підприємства надходять кошти, причому, як правило, більші від початкової суми на величину отриманого від бізнесу прибутку. Отже, чим швидше капітал зро

Рис. 15.1. Стадії кругообігу капіталу

Бить кругообіг, тим більше підприємство одержить і реалізує продукції при одній і тій самій сумі капіталу за визначений період. Затримка руху засобів на будь-якій стадії веде до уповільнення оборотності капіталу, потребує додаткового вкладення коштів і може викликати значне погіршення фінансового стану підприємства.

Досягнутий у результаті прискорення оборотності ефект Виражається в першу чергу в збільшенні випуску продукції без додаткового залучення фінансових ресурсів. Крім того, за рахунок прискорення оборотності капіталу відбувається збільшення суми прибутку, тому що звичайно до вихідної грошової форми він повертається зі збільшенням. Якщо виробництво і реалізація продукції є збитковими, то прискорення оборотності засобів веде до погіршення фінансових результатів і "проїдання" капіталу. Зі сказаного випливає, що потрібно прагнути не лише до прискорення руху капіталу на всіх стадіях кругообігу, а й до його максимальної віддачі, що виражається в збільшенні суми прибутку на одну гривню капіталу. Підвищення прибутковості капіталу досягають раціональним і ощадливим використанням усіх ресурсів, недопущенням їх перевитрати, втрат на всіх стадіях кругообігу. У результаті капітал повернеться до свого вихідного стану в більшій сумі, тобто з прибутком.

Таким чином, ефективність використання капіталу характеризується його прибутковістю (рентабельністю) - Відношенням суми прибутку до середньорічної суми капіталу.

Залежно від того, з чиїх позицій оцінюється діяльність підприємства, є різні підходи до розрахунку показників рентабельності капіталу.

З позиції всіх зацікавлених осіб (держави, власників і кредиторів) загальна оцінка ефективності використання сукупних ресурсів здійснюється на підставі показника рентабельності сукупного капіталу, який визначають відношенням загальної суми брутто-прибутку до виплати процентів і податків (ЕВІТ) До середньої суми сукупних активів підприємства за звітний період:

ЕВІТ Чистий прибуток + Проценти + Податки

БЕР = ---=-- - 100.

Акт Акт

Цей показник рентабельності показує, скільки прибутку заробляє підприємство на гривню сукупного капіталу, вкладеного в його активи, для всіх зацікавлених сторін. Він характеризує прибутковість усіх активів, довірених керівництву, незалежно від джерела їх формування. Цей показник дає змогу аналітику порівняти його значення з тим, що було б при альтернативному використанні капіталу. Його застосовують для оцінювання якості й ефективності керування підприємством; оцінювання здатності підприємства одержувати достатній прибуток на інвестиції; прогнозування величини прибутку.

З позиції власників і кредиторів Рентабельність капіталу визначають відношенням чистого прибутку і процентів за кредити з урахуванням податкового коректора до середньої суми сукупних активів за звітний період:

Дод = ЧЯ+ЯроЧ(і-КП) _ЕВІТ(1-КП)

Акт Акт

Або

ROA = BEP (1-іГп).

Багато авторів при розрахунку рентабельності сукупного капіталу пропонують використовувати чистий грошовий потік (Cash-flow), що повертається на підприємство у вигляді чистого прибутку й амортизації. Чим більша сума амортизації, тим більше можливостей у суб'єкта господарювання для самофінансування навіть при відносному зменшенні прибутку. Тому у зв'язку з відмінностями в амортизаційній політиці міжгосподарський порівняльний аналіз рівнів рентабельності, в основу розрахунку яких покладено прибуток, може бути не зовсім коректним, тоді як використання Cash-flow дає змогу одержати цілком порівнянні результати.

В економічній літературі трапляється і такий показник Рентабельності сукупного капіталу, як відношення чистого прибутку до загальної середньорічної суми активів, величина якого становить інтерес для власника: р

Пяг Акт'

Однак ми не рекомендуємо використовувати цей показник, тому що він не несе великого смислового навантаження з таких міркувань. Якщо основну частину активів створено за рахунок позикових ресурсів, то чистий прибуток, що залишається власнику після сплати відсотків за кредити, може становити невелику частину в загальній сумі заробленого прибутку для себе і для кредиторів, і якщо її розкинути на всю суму активів, то прибутковість сукупних активів виявиться невисокою. Навпаки, те підприємство, що заробило прибуток виключно за рахунок власних коштів, за рівнем цього показника буде виглядати краще.

Визначають також рентабельність операційного (функціонуючого) капіталу, Безпосередньо задіяного в основній (операційній) діяльності підприємства, від рівня якого залежить величина всіх інших показників прибутковості капіталу:

Сума операційного прибутку Ок ~ Середня сума операційного капіталу за період'

До складу операційного капіталу не включають основні засоби невиробничого призначення, невстановлене обладнання, залишки незакінченого капітального будівництва, довгострокові і короткострокові фінансові вкладення, позички для працівників підприємства і т. ін.

Рентабельність оборотного капіталу Визначається відношенням прибутку від основної діяльності й отриманих процентів від короткострокових фінансових вкладень до середньої суми оборотних активів.

Рентабельність фінансових інвестицій Визначається відношенням прибутку від інвестиційної діяльності до середньої суми фінансових вкладень:

РІ = ^-100. ФВ

З позиції власників підприємства Визначають рентабельність власного капіталу як відношення чистого прибутку (ЧП) до середньої суми власного капіталу за період (ВК):

ЧП

1ЮЯ--100.

Власників звичайних акцій і потенційних інвесторів цікавлять і такі показники, як прибуток на акціонерний капітал:

Чистий прибуток-Дивіденди

_ за привілейованими акціями

Ядк--J-;-;-г-2--100;

Акціонерний капітал

За звичайними акціями прибуток на одну звичайну акцію (EPS):

Чистий прибуток-

-Дивіденди за привілейованими акціями

EPS - ---;----■---.

Кількість звичайних акцій в обороті

За рівнем цих показників можна судити, наскільки ефективно використовується капітал акціонерів, вкладений у підприємство, і чи є підприємство привабливим для вкладення капіталу.

Слід зазначити, що у світовій практиці все більшого поширення набуває підхід, який передбачає більш широке розуміння фінансового результату як приросту чистих активів. За темпами приросту цього показника можна судити, наскільки ефективно використовується капітал акціонерів, вкладений у підприємство, і чи є підприємство привабливим для вкладення капіталу:

Для характеристики інтенсивності використання капіталу розраховується коефіцієнт його оборотності:

^ Оборот за реалізацією Середня сума активів '

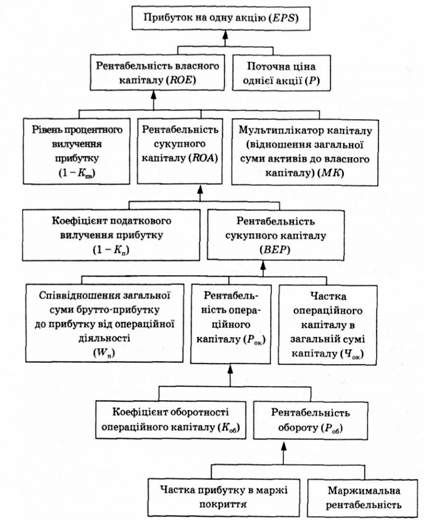

Зв'язок між показниками рентабельності капіталу, його оборотністю і прибутковістю продукції показаний на рис. 15.2.

Рис. 15.2. Взаємозв'язок показників рентабельності капіталу і факторів, що формують їхній рівень

У процесі аналізу необхідно вивчити динаміку показників рентабельності капіталу, встановити тенденції їхньої зміни, провести міжгосподарський порівняльний аналіз їхнього рівня з метою більш повного оцінювання ефективності роботи підприємства і пошуку резервів її підвищення (табл. 15.1).

Таблиця 15.1. Показники ефективності використання капіталу підприємства

|

Показник |

Минулий період |

Звітний період |

|

Виручка (нетто) від реалізації продукції (ВРп) Тис. грн |

95 250 |

99 935 |

|

Загальна сума бруто-прибутку до виплати процентів і податків (ЕВІТ) |

18 500 |

20 000 |

|

Прибуток від реалізації продукції (І7РП), тис. грн |

17 900 |

19 296 |

|

Чистий прибуток (ЧП) |

11800 |

12 650 |

|

Середня сума операційного капіталу (Off), тис. грн |

34 500 |

42 500 |

|

Середня сума власного капіталу (ВК), Тис. грн |

21 880 |

25 975 |

|

Рентабельність обороту (P^), % |

18,79 |

19,31 |

|

Коефіцієнт оборотності операційного капіталу (К^) |

2,76 |

2,35 |

|

Рентабельність операційного капіталу (/qk)* % |

51,88 |

45,4 |

|

Рентабельність сукупного капіталу (ВЕР), % |

46,25 |

40,0 |

|

Рентабельність власного капіталу {ROE), % |

53,93 |

48,7 |

|

Чистий прибуток на одну акцію {EPS), Грн |

1180 |

1265 |

Дані табл. 15.1 показують, що дохідність капіталу за звітний період нижча від минулорічного рівня за всіма показниками, що свідчить про певне зниження ефективності функціонування підприємства.

Після цього слід провести факторний аналіз зміни рівня цих показників, який дасть змогу виявити сильні і слабкі сторони підприємства.

Схожі статті

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.2 Аналіз оподатковуваного прибутку

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Порядок і методика аналізу використання чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку...

-

Основні види податків з прибутку. Фактори зміни їхньої величини. Методика визначення їхнього впливу. Аналіз податків, які вносять у бюджет з прибутку,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.3. Аналіз податків з прибутку

Основні види податків з прибутку. Фактори зміни їхньої величини. Методика визначення їхнього впливу. Аналіз податків, які вносять у бюджет з прибутку,...

-

Показники ефективності лізингу в лізингоодержувача і лізин-годавача. Методика їхнього розрахунку й аналізу. Лізинг є одним зі способів прискореного...

-

Толінг - виробництво продукції з давальницької сировини, одна з форм кооперування підприємств та поглиблення їх спеціалізації. Він приносить певні вигоди...

-

Поняття беззбиткового обсягу продажів і зона безпеки підприємства. Методика розрахунку цих показників. Беззбитковість - такий стан, коли бізнес не дає ні...

-

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів. Великий інтерес викликає методика маржинального...

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Підходи і показники дивідендної політики. Джерела і варіанти дивідендних виплат. Фактори їхньої зміни. Дивідендна Політика підприємства справляє великий...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Показники рентабельності* Порядок їхнього розрахунку й аналізу. Методика факторного аналізу показників рентабельності. Рентабельність - це ступінь...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Сутність і значення Інноваційної діяльності. Показники, що характеризують ефективність інновацій. Методика їх розрахунку. Під інноваціями розуміють...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Види обмежень. Порядок обгрунтування рішення. Завдання вибору оптимального рішення значно ускладнюється, якщо потрібно враховувати різноманітні...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Аналіз: Забезпеченості підприємства персоналом; Соціальної захищеності членів трудового колективу; Використання робочого часу; Продуктивності праці;...

-

Сутність граничного аналізу. Способи оптимізації прибутку. Максимізація прибутку є домінуючою проблемою будь-якого суб'єкта господарювання. Одержання...

Економічний аналіз діяльності підприємства - Савицька Г. В. - Глава 15. АНАЛІЗ ЕФЕКТИВНОСТІ Й ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА