Економічний аналіз діяльності підприємства - Савицька Г. В. - 8.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від реалізації продукції і визначають фактори зміни її суми.

Прибуток від Реалізації продукції в цілому по підприємству залежить від чотирьох факторів першого рівня співпідпорядкованості: обсягу реалізації продукції (УРП); 'ь структури (ПВ{); собівартості (CЎ) і рівня середньореалізаційних цін (Ці):

П = Д КВЛзаг o ПВі {Ці-d)]. (8.1)

Обсяг реалізації продукції Може справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція е збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура товарної продукції Також може по-різному впливати на суму прибутку. Якщо збільшиться частка рентабельніших видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток Перебувають в обернеяо-пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку Перебувають у прямо-пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Розрахунок впливу цих факторів на суму прибутку можна визначити за методом ланцюгової підстановки, використовуючи дані табл. 8.2.

Спершу потрібно знайти суму прибутку при фактичному обсязі продажів і базовій величині решти факторів. Для цього слід

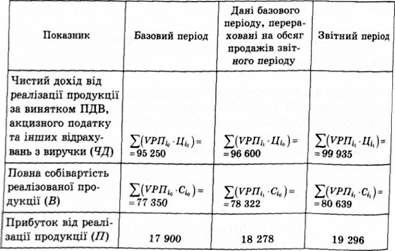

Таблиця 8.2. Вихідні дані для факторного аналізу прибутку від реалізації продукції, тис. гра

Розрахувати індекс обсягу реалізації продукції (Іурп)* А потім базову суму прибутку скоригувати на його рівень.

Індекс обсягу продажів розраховують зіставленням фактичного обсягу реалізації з базовим у натуральному (якщо продукція однорідна), умовно-натуральному (у цьому прикладі тисячі умовних банок) або вартісному вираженні (якщо продукція не однорідна за своїм складом), для чого бажано використовувати базовий (плановий) рівень собівартості окремих виробів, тому що собівартість менше піддається впливу структурного фактора, ніж виручка. На цьому підприємстві індекс обсягу продажів становить:

^КРЯ(і 15 760 Іурп = XVPI7B = ЇГШ = 0,99

Якби не змінилася величина решти факторів, сума прибутку мала б зменшитися на 0,88 % істановити17 742 тис. грн(17900 х х 0,9912).

Потім слід визначити суму прибутку при фактичному обсязі і структурі реалізованої продукції, але при базовому рівні собівартості і базовому рівні цін. Для цього необхідно від умовної суми чистого доходу відняти умовну суму витрат:

^(УРП^Ц^^уРЩ oСІ0)=96 600-78 322 = 18 278 тис. грн.

Потрібно також підрахувати, скільки прибутку могло б одержати підприємство при фактичному обсязі реалізації, структурі і цінах, але при базовому рівні собівартості продукції. Для цього від фактичної суми чистого доходу слід відняти умовну суму витрат:

Ц ^У^УРПі, oСІв) = 99 935-78 322 = 21 613 тис. грн.

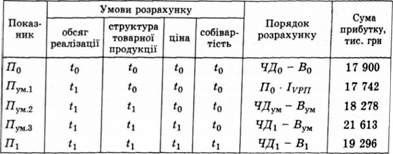

За даними табл. 8.3 можна встановити, як змінилася сума прибутку за рахунок кожного фактора.

Зміна суми прибутку за рахунок: O обсягу реалізації продукції:

МІуРП = Яумд - Я0 = 17 742 - 17 900 = -158 тис. грн;

Таблиця 8.3. Розрахунок впливу факторів першого рівня на зміну суми прибутку від реалізації продукції

O структури товарної продукції:

ДЯ^ = Яу.,.2 - Яу*. , = 18 278 -17 742 = +636 тис. грн;

O середніх цін реалізації:

Д^ц = - 2 - 21613 - 18 278 = +3335 тис. грн;

O собівартості реалізованої продукції:

ЛЯС = ПХ - = 19 296 - 21 613 = -2317 тис. грн.

У тому числі за рахунок:

Зростання цін на ресурси -2317 o 91,4 *: 100 % = -2118 тис. грн

Зміни ресурсомісткості -2317 o 8,6 *: 100 % = -199 тис. грн.

Разом +1396 тис. грн.

За результатами факторного аналізу можна оцінити якість прибутку. Якість прибутку від основної діяльності вважається високою, якщо її збільшення зумовлене зростанням обсягу продажів, зниженням собівартості продукції. Низька якість прибутку характеризується зростанням цін на продукцію без збільшення фізичного обсягу продажів і зниження витрат на гривню продукції.

На аналізованому підприємстві сума прибутку зросла переважно за рахунок збільшення середньореалізаційних цін. У зв'язку з підвищенням собівартості продукції сума прибутку зменшилася на 2317 тис. грн, у тому числі за рахунок зростання цін на ресурси - на 2118 тис. грн і підвищення ресурсомісткості продукції - на 199 тис. грн.

За наведеними даними можна зробити висновок, що темпи зростання цін на продукцію підприємства вищі від темпів зростання цін на спожиті ресурси. Співвідношення індексу зростання цін на продукцію й індексу зростання цін на ресурси звичайно називають дефлятором ціни, що характеризує фінансову продуктивність, тобто міру відшкодування зростання цін на ресурси в ціні реалізованої продукції. На цьому підприємстві індекс цін на продукцію становить 1,034 524 (99 935 : 96 600), а на ресурси - 1,027 04 (80 639 - 199) : 78 322). Отже, дефлятор ціни позитивний. Його величина дорівнює 1,007 285 (1,035 :1,027). Це сприяло збільшенню прибутку на 1217 тис. грн (3335 - 2118).

Слід проаналізувати також Виконання плану і динаміку прибутку від реалізації окремих видів продукції, величина якого залежить від трьох факторів першого порядку: обсягу продажу продукції (УРПі), собівартості (С,) і середньореалізаційних цін (Д,). Факторна модель прибутку від реалізації продукції окремих видів має вигляд:

ЩшУРЩЩі-Сд. (8.2)

Розрахунок впливу факторів на зміну суми прибутку за окремими видами продукції зробимо за методом ланцюгової підстановки:

П0 = УРП0 (До " С0) = 5700 ■ (5000 - 4000) = 5700 тис. грн;

Лу* і = УРПі Щ0 - С0) = 4850 (5000 - 4000) = 4850 тис. грн;

Яу*. 2 = УРП І (Цх - С0) = 4850 o (5200 - 4000) = 5820 тис. грн;

Яі = УРП і (ЦХ - СГ) = 4850 (5200 - 4500) = 3395 тис. грн;

ДЛзаг = ЯХ - Я0 = 3395 - 5700 " -2305 тис. грн;

АПурП = Я^! - Я0 = 4850 - 5700 = -850 тис. грн;

АЯЦ = ЯУм. 2 - Яуи.! = 5820 - 4850 = +970 тис. грн;

ДЯС = Пі - ЯУл2 = 3395 - 5820 = -2425 тис. грн.

Методика розрахунку впливу факторів за Методом абсолютних різниць:

Шурп - (УРПХ - УРП0)Щ0 - С0) =

= (4850 - 570О)(5000 - 4000) = -850 тис. грн; АЯц = (Ці - Щ)УРЩ = (5200 - 5000) 4850 = +970 тис. грн; ЛЯС = "(Сі - С0)УРПГ = -(4500 - 4000) 4850 = -2425 тис. грн.

Аналогічні розрахунки проводять за кожним видом продукції.

Дані, наведені в табл. 8.4, показують, за якими видами продукції прибуток збільшився, а за якими зменшився і які фактори вплинули позитивно, а які - негативно і до якої міри. Потім необхідно детально вивчити причини зміни обсягу продажів, ціни і собівартості кожного виду продукції.

Схожі статті

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу. Важливий узагальнюючий показник...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.5. Аналіз трудомісткості продукції

Порядок визначення трудомісткості продукції. Взаємозв'язок показників трудомісткості продукції і продуктивності праці. Методика аналізу трудомісткості...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати. Для оцінювання ефективності використання коштів на оплату...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Джерела і методика визначення резервів зниження собівартості продукції. Порядок підрахунку резервів скорочення виробничих і комерційних витрат,...

-

7.1. Значення, завдання й об'єкти аналізу собівартості продукції Собівартість продукції є найважливішим показником економічної ефективності її...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 8.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг