Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.15. Обгрунтування ефективності толінгу

Толінг - виробництво продукції з давальницької сировини, одна з форм кооперування підприємств та поглиблення їх спеціалізації. Він приносить певні вигоди як замовнику, так і виробникові продукції. Замовник отримує можливість збільшити обсяг виробництва та одержати додатковий прибуток, чого він не може зробити за браком своїх виробничих потужностей. Виробник, навпаки, працюючи на давальницькій сировині, повніше використовує свої недовантажені потужності і за рахунок цього досягає зниження собівартості основної профільної продукції, оскільки частина постійних витрат переноситься на продукцію, виготовлену з давальницької сировини, у результаті чого і в нього покращується фінансовий результат. Окрім того, робота на давальницькій сировині зменшує потребу в кредитних ресурсах на формування запасів сировини, забезпечує гарантійний збут продукції без додаткових витрат на рекламу, підвищує конкурентоспроможність продукції при використанні брендів і сучасних технологій провідних підприємств.

Ціна послуги підприємства-переробника формується з огляду на планові витрати з переробки давальницької сировини (зарплати робітникам підприємства, відрахувань із зарплати, податків і зборів, включених у собівартість продукції, вартості спожитої енергії і палива, послуг допоміжних підприємств, амортизації основних засобів, частини загальновиробничих і загальногосподарських витрат), а також певну суму прибутку для забезпечення розширеного відтворення. При формуванні ціни враховуються також якість послуги і кон'юнктура ринку.

Ціна підприємства-давальника складається із вартості переробленої сировини, вартості послуг підприємства-переробника, необхідної норми прибутку, обов'язкових податкових платежів. У результаті через механізм цін відбувається перерозподіл прибутку між виробником продукції і замовником. І від того, наскільки досконалий цей механізм, залежить ефективність толінгових операцій для обох сторін. Тому підприємства, які працюють на давальницькій сировині, мають всебічно оцінювати ефективність толінгу, здійснювати постійний моніторинг прибутку, ринку з метою забезпечення власного зростання. Для обгрунтування ефективності толінгу підприємством-переробником оцінюється чутливість до нього собівартості продукції, прибутку, рентабельності, беззбиткового обсягу продаж і зони безпеки підприємства.

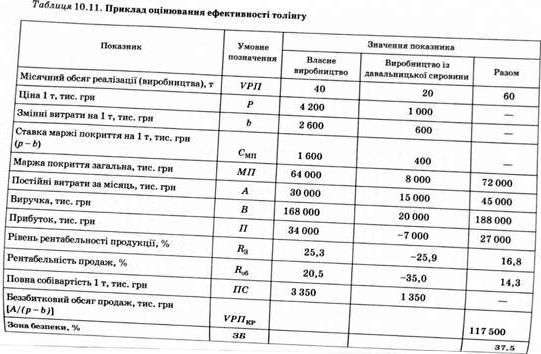

Наприклад, потужності підприємства розраховані на виробництво 100 т продукції за добу. Через відсутність засобів на придбання сировини і власних ринків збуту воно виробляє самостійно 40 т, і на давальницькій сировині - 20 т. Внаслідок цього його результати виглядають так, як у табл. 10.11.

На перший погляд здається, що толінг не вигідний для підприємства, оскільки ціна виявилася нижчою, ніж повна собівартість переробки. Але якби підприємство працювало тільки на власній сировині і виробляло лише 40 т продукції в місяць, то всі постійні витрати були б зараховані до собівартості цієї продукції і його результати виглядали б значно гірше:

А, 46000 _Л ___

С= -+6=--+2600=565,5+2600= 3162,5 тис. грн;

УРП 80 *

П=УРП (р-&;)-А=80(4200-2600)-45000= 83 000 тис. грн;

А 45000

УРПКР= -=-= 28 т;

КР р-Ь 4200-2600

П УРП - УРПКР 80-28 _

ЗБ= --=--100= 65 %.

УРП 80

У такій ситуації, коли у підприємства немає достатньо широкого виходу на ринки сировини і ринки збуту, прийняття замовлення на переробку сировини приносить певну вигоду з огляду на перераховані вище переваги.

А зараз розглянемо ситуацію, чи вигідно підприємству збільшувати виробництво продукції із давальницької сировини. Припустимо, що воно збільшить виробництво продукції із давальницької сировини до 40 т на місяць. Тоді його результати зміняться таким чином:

|

Показник |

Значення показника | ||

|

Власне виробництво |

Виробництво із давальницької сировини |

Разом | |

|

1 |

2 |

3 |

4 |

|

Місячний обсяг виробництва, т |

40 |

40 |

60 |

|

Ціна 1 т, тис. грн |

4 200 |

1000 |

- |

|

Змінні витрати на 1 т, тис. грн |

2 600 |

600 |

- |

|

Ставка маржі покриття на 1 т, тис. грн(р-ь) |

1600 |

400 |

_ |

Продовження табл.

|

1 |

2 |

3 |

4 |

|

Маржа покриття загальна, тис. грн |

64 000 |

16 000 |

80 000 |

|

Постійні витрати за місяць, тис. грн |

22 500 |

22 500 |

45 000 |

|

Виручка, тис. грн |

168 000 |

40 000 |

208000 |

|

Прибуток, тис. грн |

41 500 |

-6 500 |

35 000 |

|

Рівень Рентабел ьності продукції, % |

32,8 |

-14,1 |

20,2 |

|

Рівень Рентабельності продаж, % |

24,7 |

-16,25 |

12,0 |

|

Повна собівартість 1 т, тис. грн |

3 350 |

1200 | |

|

Беззбитковий обсяг продаж, тис. грн [А/Гр-ьл |

117 000 | ||

|

Зона безпеки, % |

43,75 |

Як бачимо, збільшення частки переробки давальницької сировини вигідне для підприємства. Воно збільшує загальну прибутковість власної продукції підприємства і загальний рівень рентабельності внаслідок того, що менше постійних витрат припадає на одиницю продукції. Збільшується також зона безпеки та рівень рентабельності продукції. Тут необхідно враховувати таку закономірність: якщо маржа покриття щодо давальницької продукції позитивна (різниця між відпускною ціною і змінними витратами на її переробку), то толінг вигідний для підприємства-переробни-ка, навіть якщо ціна переробки нижча, ніж її повна собівартість.

Звичайно, якщо підприємство знайде можливість повністю перейти на виробництво 80 т продукції на місяць із власної сировини, то його результати значно покращаться:

Л А 45000

С=-+&;=-+2600=565,5+2600= 3162,5 тис. грн;

УРП 80

П=УРП (р-Ь)-А=80(4200-2600)-45000= 83 000 тис. грн;

Таг,-^- 45000 =28Т;

Р-Ь 4200-2600

' УРП-УРПКР 80-28

ЗБ=--^=--100= 65 %.

УРП 80

Але якщо підприємство перейде на виробництво продукції гільки із давальницької сировини, то для забезпечення беззбиткового обсягу продаж йому треба буде виробляти в місяць 112,5 т продукції:

А 45000

КРЛКр=-^-=-= 112,5 т.

" р-Ь 1000-600

А щоб забезпечити рівень рентабельності 20 %, необхідно випустити 168 т продукції, що вище виробничих можливостей підприємства:

" А+Я 45000+22500

УРПКР =-=-= 168 т.

Кр р-Ь 1000-600

Отже, використовуючи толінг, потрібно не скорочувати власне виробництво, а поступово його нарощувати. Він має розглядатися як тимчасовий захід виходу з кризової ситуації. В іншому випадку підприемство-переробник може втратити традиційні ринки збуту і власний бренд.

Отже, поділ витрат на постійні і змінні та використання критичних і граничних величин дасть змогу правильніше проаналізувати різні варіанти управлінських рішень для пошуку найоп-тимальнішого й одержати точніші результати розрахунків. Застосування цієї методики в практиці роботи підприємств буде сприяти ефективнішому керуванню процесом формування витрат і фінансових результатів.

Схожі статті

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Алгоритм розрахунку впливу факторів на зміну рівня рентабельності витрат, продажів, сукупного капіталу. Діюча методика аналізу рентабельності, викладена...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів. Великий інтерес викликає методика маржинального...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 2.4. Аналіз ринків збуту продукції

Аналіз динаміки ринків збуту і їхньої дохідності. Аналіз становища товарів на ринках збуту. Від ринків збуту залежать обсяг продажів, середній рівень...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.2 Аналіз оподатковуваного прибутку

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Поняття беззбиткового обсягу продажів і зона безпеки підприємства. Методика розрахунку цих показників. Беззбитковість - такий стан, коли бізнес не дає ні...

-

Показники рентабельності* Порядок їхнього розрахунку й аналізу. Методика факторного аналізу показників рентабельності. Рентабельність - це ступінь...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.15. Обгрунтування ефективності толінгу