Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.1. Зміст, завдання та інформаційне забезпечення аналізу використання прибутку

Аналіз:

Оподатковуваного прибутку;

Прибутку на податок;

Формування чистого прибутку;

Розподілу чистого прибутку;

Дивідендно? політики підприємства

9.1. Зміст, завдання та інформаційне забезпечення аналізу використання прибутку

Ефективність функціонування підприємства залежить не лише від обсягу одержуваного прибутку, а й від характеру його розподілу. Порядок його Розподілу показано на рис. 9.1. Із нього видно, що одна частина прибутку у вигляді податків і зборів надходить до бюджету держави й використовується на потреби суспільства, а інша частина залишається в розпорядженні підприємства і використовується на виплату дивідендів акціонерам підприємства, на розширення виробництва, створення резервних фондів і т. ін.

Для підвищення ефективності виробництва дуже важливо, щоб при розподілі прибутку було досягнуто оптимальності в задоволенні інтересів держави, підприємства і працівників. Держава зацікавлена одержати якомога більше прибутку до бюджету. Керівництво підприємства прагне спрямувати більшу суму прибутку ва розширене відтворення. Акціонери і працівники зацікавлені у збільшенні їхньої частки у використанні прибутку.

Рис. 9.1. Загальна схема розподілу прибутку

Проте якщо держава обкладає підприємства дуже високими податками, то це не стимулює розвитку виробництва, у зв'язку з чим скорочується обсяг випуску і реалізації продукції і зменшується надходження коштів до бюджету. Те саме може статися, якщо всю суму прибутку використати на виплату дивідендів акціонерам підприємства. У цьому разі в перспективі зменшиться виробництво продукції, оскільки не оновлюватимуться основні виробничі фонди, скоротиться власний виробничий капітал, що в кінцевому підсумку може стати причиною банкрутства підприємства. Якщо ж зменшується частка дивідендних виплат у використанні прибутку, то це, у свою чергу, призведе до зниження інвестиційної привабливості підприємства. Тому на кожному підприємстві має бути знайдено оптимальний варіант розподілу прибутку. Велику роль у цьому має відіграти аналіз господарської діяльності.

У процесі аналізу необхідно вивчити фактори зміни величини оподатковуваного прибутку, суми виплачених дивідендів, процентів, податків з прибутку, обсягу чистого прибутку і його розподілу, методику якого найповніше розробила H. A. Русак *.

Для аналізу використовують закон про податки і збори, які вилучають у бюджет, інструктивні й методичні вказівки Міністерства фінансів України, Статут підприємства, а також дані фінансової звітності ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про рух грошових коштів", ф. № 5 "Примітки до річної фінансової звітності", дані статистичної звітності ф. № 1-ПП "Звіт про суми отриманих пільг з оподаткування в розрізі окремих видів податків і пільг з кожного виду податку", декларації про податок на прибуток підприємства, на доходи тощо.

9.2 Аналіз оподатковуваного прибутку

Порядок визначення суми оподатковуваного прибутку. Фактори, що визначають його величину. Методика розрахунку їхнього впливу.

Для податкових органів і підприємств великий інтерес становить оподатковуваний прибуток, оскільки від цього залежить сума податку на прибуток, а відповідно і сума чистого прибутку.

Для визначення оподатковуваного прибутку необхідно з прибутку звітного періоду до оподаткування відрахувати:

O зміну величини прибутку в результаті коригування його для потреб оподаткування (згідно з довідкою до Розрахунку податку на фактичний прибуток);

O дохід підприємства від цінних паперів, дольової участі в спільних підприємствах та інших фінансових операціях, що обкладається податком за спеціальними ставками й утримується із джерела його виплати;

O прибуток, на який підприємство має податкові пільги відповідно до чинного податкового законодавства.

Дані табл. 9.1 показують, що сума оподатковуваного прибутку збільшилася на 1220 тис. грн. На зміну її суми впливають фактори, що формують величину загальної суми брутто-прибутку (ряс. 8.3), а також показники 5, 7,8 і 9 табл. 9.1. Використовуючи дані факторного аналізу прибутку від реалізаційної і фінансової діяльності, інших позареалізаційних фінансових результатів, а також дані табл. 9.1, ми можемо визначити, як впливають ці фактори на зміни суми оподатковуваного прибутку (табл. 9.2).

Таблиця 9.1. Розрахунок оподатковуваного прибутку

|

Показник |

Сума, тис. гри | ||

|

H |

H |

Д | |

|

1. Прибуток від реалізації продукції та послуг |

17 900 |

19 296 |

+1 396 |

|

2. Процентні доходи від інвестиційної діяльності |

780 |

970 |

+190 |

|

8. Сальдо інших операційних доходів і витрат |

-180 |

-266 |

-86 |

|

4. Загальна сума брутто-прибутку до сплати процентів і податків |

18 500 |

20 000 |

+1 500 |

|

5. Проценти на сплату |

-2 748 |

-2 950 |

-202 |

|

6. Прибуток перед оподаткуванням |

15 752 |

17 050 |

+1 298 |

|

7. Збільшення (+), зменшення (-) суми прибутку в результаті коригування її для потреб оподаткування відповідно до запровадженого порядку |

+120 |

+150 |

+30 |

|

8. Прибуток від цінних паперів та інших позареалізаційних операцій, оподатковуваний за спеціальними ставками, який утримують із джерела його сплати |

780 |

970 |

+190 |

|

9. Пільги на податок з прибутку |

292 |

210 |

-82 |

|

10. Оподатковуваний прибуток (п. б + п. 7 - п. 8 - п. 9) |

14 800 |

16 020 |

+1 220 |

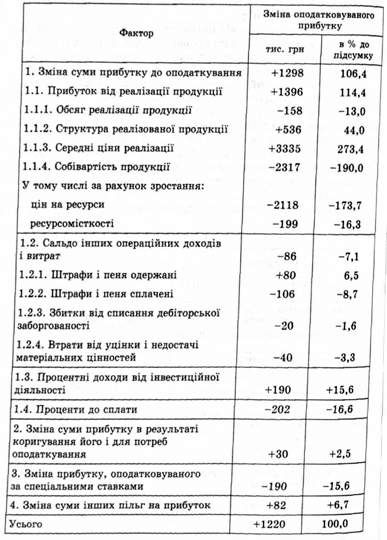

Таблиця 9.2. Фактори зміни оподатковуваного прибутку

Із табл. 9.2 видно, що сума оподатковуваного прибутку збільшилася переважно за рахунок підвищення рівня відпускних цін і збільшення частки дорожчої продукції в загальному обсягу продажів. Зростання собівартості продукції, зменшення обсягу продажів, сплата штрафів і пені, збитки від списаних боргів збільшення суми виплачених процентів сприяли скороченню суми оподатковуваного прибутку.

Схожі статті

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Резерви збільшення суми прибутку визначають за кожним видом товарної продукції. Основними їхніми джерелами є збільшення обсягу реалізації продукції,...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати. Для оцінювання ефективності використання коштів на оплату...

-

Аналіз: Забезпеченості підприємства персоналом; Соціальної захищеності членів трудового колективу; Використання робочого часу; Продуктивності праці;...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Аналіз: Забезпеченості підприємства персоналом; Соціальної захищеності членів трудового колективу; Використання робочого часу; Продуктивності праці;...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.4. Методика факторного аналізу

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Система показників, що характеризують повноту використання персоналу на підприємстві. Порядок визначення надпланових цілоденних, внутрізмінних і...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.1. Зміст, завдання та інформаційне забезпечення аналізу використання прибутку