Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.3. Методика маржинального аналізу прибутку

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів.

Великий інтерес викликає методика маржинального аналізу прибутку, широко застосовувана в західних країнах. На відміну від традиційної методики аналізу прибутку, застосовуваної на вітчизняних підприємствах, вона дає змогу повніше вивчити взаємозв'язки між показниками і точніше виміряти вплив факторів. Покажемо це за допомогою порівняльного аналізу.

За методикою факторного аналізу прибутку, застосовуваного в нашій країні, звичайно використовують таку модель:

П=УРП(р-с),

Де УРП - фізичний обсяг продажів; Р - ціна одиниці продукції; с - собівартість продукції.

При цьому керуються припущенням, що всі наведені фактори змінюються самі по собі, незалежно один від одного. Ця модель не враховує взаємозв'язок обсягу виробництва (реалізації) продукції і її собівартості. Звичайно при збільшенні обсягу виробництва (реалізації) собівартість одиниці продукції знижується, тому що зростає тільки сума змінних витрат, а сума постійних витрат залишається без змін. І навпаки, при спаді виробництва собівартість виробів зростає через те, що на одиницю продукції припадає більше постійних витрат.

У зарубіжних країнах для забезпечення системного підходу, вивчаючи фактори зміни прибутку, і прогнозування його величини застосовують таку модель:

П =УРП (р - Ь)-А, (10.1)

Де Ь - змінні витрати на одиницю продукції (усічена собівартість одиниці продукції);

А - постійні витрати на весь обсяг продажів продукції цього виду у звітному періоді.

Цю формулу застосовують для аналізу прибутку від реалізації продукції окремих видів. Вона дає змогу визначити зміну суми прибутку за рахунок кількості реалізованої продукції, ціни, рівня питомих змінних і суми постійних витрат. Вихідні дані для аналізу наведено в табл. 10.3.

Таблиця 10.3. Дані для факторного аналізу прибутку виробу А

|

Показник |

Значення показника | |

|

"і | ||

|

Обсяг реалізації продукції, шт. |

5700 |

4850 |

|

Ціна одиниці продукції, тис. грн |

5,0 |

5,2 |

|

Собівартість виробу, тис. грн |

4,0 |

4,6 |

|

У тому числі змінні витрати, тис. грн |

2,8 | |

|

Сума постійних витрат, тис. грн |

6840 |

6790 |

|

Прибуток, тис. грн |

5700 |

3395 |

Л0 = т70(Ро-&;о)-А) =

= 5700 o (5,0 - 2,8) - 6840 = 5700 тис. грн;

Й 4850 (5,0 - 2,8) - 6840 = 3830 тис. грн;

П^^УРЩіРі-Ь^-Ао*

* 4850 (5,2 - 2,8) - 6840 = 4800 тис. грн;

ЯУм.3=кТЯ1(р1-г"1)-Ао =

= 4850 (5,2- 3,1) - 6840 = 3345 тис. грн;

П^УРП^Рг-Ь^-А^

= 4850 (5,2- 3,1) - 6790 = 3395 тис. грн.

Загальна зміна прибутку становить

Д Лаа,. = 3395 - 5700 = -2305 тис. грн.

У тому числі за рахунок зміни:

O кількості реалізованої продукції:

Д ПуРП = Лу,,.! - Л0 = 3830 - 5700 = -1870 тис. грн;

O ціни реалізації:

ДЯР = ЯУм2 -= 4800 - 3830 = +970тис. грн;

O питомих змінних витрат:

ДЯ* = П^Л - Пу^ = 3345 - 4800 = -1455 тис. грн;

O суми постійних витрат:

ДПА = ПГ - Пуи. з = 3395 - 3345 = +50 тис. грн.

Порівнявши результати розрахунків за моделями (10.1) і (8.2), наведеними в табл. 8.4, неважко помітити, що вони істотно різняться між собою. Через зменшення обсягу випуску виробу і, як наслідок цього, зменшення обсягу продажів та зростання його собівартості підприємство одержало менше прибутку не на 850, а на 1870 тис. грн.

Отже, розглянута методика дає змогу правильніше обчислити вплив факторів на зміну суми прибутку, тому що вона враховує взаємозв'язок обсягу виробництва (продажів), собівартості і прибутку.

Методика аналізу прибутку трохи ускладнюється в умовах багатопродуктового виробництва, коли, крім розглянутих факторів, необхідно враховувати і вплив структури реалізованої продукції.

Для вивчення впливу факторів на зміну суми прибутку від реалізації продукції в цілому по підприємству можна застосовувати таку модель:

Я = ДкРЯзаг ■ ЯВ, (РІ - о,)]-А . (10.2)

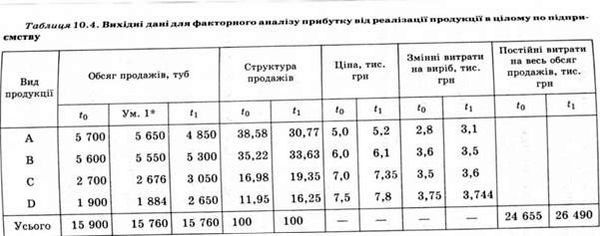

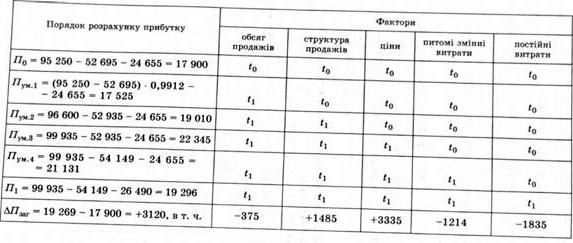

Використовуючи дані табл. 10.4, розрахуємо вплив факторів на зміну суми прибутку в цілому по підприємству за допомогою методу ланцюгової підстановки.

Спершу визначимо прибуток відповідно до базового рівня всіх факторних показників:

Щ = *Цу Рп™.о - ЯВ^ (Рі9-Ьь)]- Ао = 5700 (5,0 - 2,8) + + 5600 (6,0 - 3,6) + 2700 (7,0 - 3,5) + + 1900 (7,5 - 3,75) - 24 655 = 17 900 тис. грн.

Потім розрахуємо суму прибутку при зміні загального обсягу продажів, але при збереженні базової його структури і базового рівня інших факторів:

Пунл = Z[VPJ7".i' ЯВ*о (A - h,)]" А) = 5650 (5,0 - 2,8) + + 5550 (6,0 - 3,6) + 2676 (7,0 - 3,5) + + 1884 (7,5 - 3,75) - 24 655 = 17 525 тис. грн.

Після цього взнаємо, який прибуток буде при фактичному обсязі і структурі продажів звітного періоду, але при базовому значенні інших факторів:

Пу*.2 = Д^Язаг. і ПВІХ (рь А) - 4850 (5,0 - 2,8) +

+ 5300 (6,0 - 3,6) + 3050 (7,0 - 3,5) +

+ 2560 (7,5 - 3,75) - 24 655 = 19 010 тис. грн.

Прибуток при фактичному обсязі, структурі продажів і фактичних цінах, але при базовому рівні змінних і постійних витрат становитиме:

ЛУм3 = ДкРЛим ЯВ,, (рК-bK)]-Ao = 4850 (5,2 - 2,8) +

+ 5300 (6,1 - 3,6) + 3050 (7,35 - 3,5) +

+ 2560 (7,8 - 3,75) - 24 655 = 22 345 тис. грн.

При базовій сумі постійних витрат, але при фактичному значенні інших факторних показників прибуток дорівнює:

Яла = 2[УРПЖЛ o ПВІХ (pH - )]-А, = 4850 (5,2 - 3,1) +

+ 5300 (6,1 - 3,5) + 3050 (7,35 - 3,6) +

+ 2560 (7,8 - 3,744) - 24 655 = 21 131 тис. грн.

Фактична сума прибутку у звітному періоді становить:

ЯІ = ЦУРПжЛ ЯВ|" )]~Лі = 4860 <5"2 " з"1)+

+ 5300 (6,1 - 3,5) + 3050 (7,35 - 3,6) + + 2560 (7,8 - 3,744) - 26 490 = 19 296 тис. грн.

Зміна суми прибутку сталася через:

А) зменшення загального обсягу продажів:

ЛПурп = Луид - Я0 = 17 525-17 900 = -375 тис. грн;

Б) зміни структури реалізованої продукції:

ДЯпв) = ЯУм.2 - Луи.1 = 19 010 - 17 525 = +1485 тис. грн;

В) підвищення рівня відпускних цін:

ДЛР = Лу^а - Луи.2 = 22 345 - 19 010 = +3335 тис. грн;

Г) зміни рівня змінних витрат:

ШЬ = Лум.4 - Лум з = 21131 - 22 345 = -1214 тис. грн;

Д) збільшення суми постійних витрат:

АПА =ПХ - Лум.4 = 19 296 - 21131 = -1835 тис. грн.

Разом +3120 тис. грн.

Методику маржинального аналізу прибутку в цілому по підприємству можна подати і по-іншому, використовуючи зведені дані про витрати, виручку і прибутки (табл. 10.5,10.6).

Таблиця 10.5. Зведені дані для факторного аналізу прибутку в цілому по підприємству

|

Показник |

Значення показника, тис. грн | ||

|

*о |

Дані базисного періоду, перераховані на обсяг продажів звітного періоду |

І. | |

|

Виручка (нетто) |

95 250 |

96 600 |

99 935 |

|

Змінні витрати, віднесені на реалізовану продукцію |

52 695 |

52 935 |

54 149 |

|

Постійні витрати звітного періоду |

24 655 |

24655 |

26 490 |

|

Прибуток |

17 900 |

19010 |

19 296 |

Як видно з табл. 10.7, результати факторного аналізу прибутку за моделями (8.1) і (10.2) значно розрізняються. За методикою маржинального аналізу прибуток більшою мірою залежить від обсягу і структури продажів, тому що ці фактори впливають воднораз і на собівартість продукції: через зменшення загального обсягу виробництва і реалізації продукції більше постійних витрат припадає на одиницю продукції.

Таблиця 10.7. Порівняльний аналіз результатів факторного аналізу прибутку, тис. грн

|

Фактор |

Фактори |

А модель |

|

(8.1) |

(10.2) | |

|

Обсяг продажів |

-158 |

-375 |

|

Структура продажів |

+536 |

+1485 |

|

Ціни на продукцію |

+3335 |

+3335 |

|

Собівартість продукції |

-2317 |

-8049 |

|

У тому числі: | ||

|

Змінні витрати |

-1214 | |

|

Постійні витрати |

-1835 | |

|

Усього |

+1396 |

+1396 |

Таким чином, порівняльний аналіз пізнавальних властивостей різних методик факторного аналізу прибутку переконує нас У перевазі методики маржинального аналізу, що дає змогу досліджувати і кількісно вимірювати не лише прямі, а й посередні зв'язки та залежності. Застосування цього методу у фінансовому менеджменті вітчизняних підприємств дасть змогу ефективніше керувати процесом формування фінансових результатів.

Схожі статті

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Основні види податків з прибутку. Фактори зміни їхньої величини. Методика визначення їхнього впливу. Аналіз податків, які вносять у бюджет з прибутку,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.3. Аналіз податків з прибутку

Основні види податків з прибутку. Фактори зміни їхньої величини. Методика визначення їхнього впливу. Аналіз податків, які вносять у бюджет з прибутку,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.2 Аналіз оподатковуваного прибутку

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.4. Методика факторного аналізу

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Показники рентабельності* Порядок їхнього розрахунку й аналізу. Методика факторного аналізу показників рентабельності. Рентабельність - це ступінь...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на...

-

Порядок і методика аналізу використання чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати. Для оцінювання ефективності використання коштів на оплату...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.3. Методика маржинального аналізу прибутку