Економічний аналіз діяльності підприємства - Савицька Г. В. - 14.5. Шляхи оптимізації грошових потоків

Способи досягнення збалансованості дефіцитного грошового потоку в короткостроковому і довгостроковому періодах. Шляхи збільшення чистого грошового потоку.

Процес аналізу завершують оптимізацією грошових потоків шляхом вибору найкращих форм їхньої організації на підприємстві з обліком зовнішніх і внутрішніх факторів з метою досягнення їхньої збалансованості, синхронізації і зростання чистого грошового потоку.

У першу чергу необхідно домогтися збалансованості обсягів додатного і від'ємного потоків коштів, оскільки і дефіцит, і надлишок грошових ресурсів негативно впливають на результати господарської діяльності.

При дефіцитному грошовому потоці Знижуються ліквідність і рівень платоспроможності підприємства, що призводить до зростання простроченої заборгованості підприємства за кредитами банку, постачальникам, персоналу з оплати праці.

При надлишковому грошовому потоці Втрачається реальна вартість тимчасово вільних коштів, унаслідок інфляції, уповільнюється оборотність капіталу через простій коштів, втрачається частина потенційного доходу у зв'язку з втраченою вигодою від прибуткового розміщення коштів в операційному чи інвестиційному процесі.

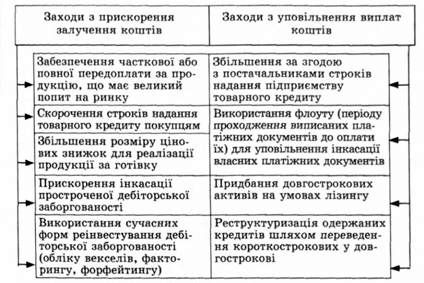

Для досягнення збалансованості дефіцитного грошового потоку в короткостроковому періоді розробляють заходи для прискорення залучення коштів і уповільнення виплат їх (рис. 14.8).

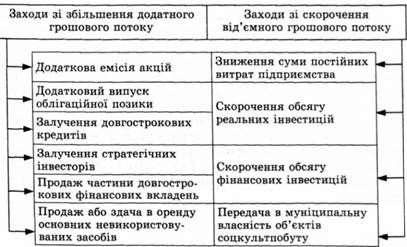

Оскільки ці заходи, підвищуючи рівень абсолютної платоспроможності підприємства в короткостроковому періоді, можуть створити проблеми дефіцитності грошових потоків у майбутньому, то паралельно має бути розроблено заходи для збалансованості дефіцитного грошового потоку в довгостроковому періоді (рис. 14.9).

Способи оптимізації надлишкового грошового потоку Пов'язані здебільшого з активізацією інвестиційної діяльності підприємства, спрямованої:

O на дострокове погашення довгострокових кредитів банку;

O на збільшення обсягу реальних інвестицій;

O на збільшення обсягу фінансових інвестицій.

Рис. 14.8. Заходи короткострокового характеру для збалансованості дефіцитного грошового потоку

Рис. 14.9. Заходи довгострокового характеру для збалансованості дефіцитного грошового потоку

Синхронізацію грошових потоків має бути спрямовано на усунення сезонних і циклічних розходжень у формуванні як позитивних, так і негативних грошових потоків, а також на оптиміза-цію середніх залишків готівки.

Заключним етапом оптимізації є забезпечення умов максимі-зації чистого грошового потоку підприємства, зростання якого забезпечує підвищення рівня самофінансування підприємства, знижує залежність від зовнішніх джерел фінансування.

Збільшення суми чистого грошового потоку Можна забезпечити за рахунок таких заходів:

O зменшення суми постійних витрат підприємства;

O зниження рівня змінних витрат;

O проведення ефективної податкової політики;

O застосування методу прискореної амортизації;

O продаж невикористовуваних видів основних засобів, нема* теріальних активів і запасів;

O посилення претензійної роботи з метою повного і вчасного стягнення штрафних санкцій та дебіторської заборгованості.

Результати оптимізації грошових потоків мають відображатися у фінансовому плані підприємства на рік з розбивкою по кварталах і місяцях.

Для оперативного керування додатними і від'ємними грошовими потоками Доцільно складати платіжний календар (план платежів точної дати), в якому, з одного боку, відображають графік надходження коштів від усіх видів діяльності протягом прогнозного періоду (5,10,15, ЗО днів), а з іншого-графік Майбутніх Платежів (податків, заробітної плати, формування запасів, погашення кредитів і процентів за ними і т. ін.). Платіжний календар дає можливість фінансовим службам підприємства здійснювати оперативний контроль за надходженням і витратою коштів, вчасно фіксувати зміну фінансової ситуації і вчасно вживати коригувальних заходів для синхронізації додатного і від'ємного грошових потоків і забезпечення стабільної платоспроможності підприємства.

Глава 15

/ Показники ефективності й інтенсивності використання капіталу

' Методика їх розрахунку

' Факторний аналіз:

Рентабельності

Сукупного

Капіталу;

Ефективності використання позикового капіталу;

Прибутковості власного капіталу;

Оборотності капіталу

Схожі статті

-

Значення, завдання й інформаційне забезпечення аналізу грошових потоків. Прямий і непрямий методи визначення чистого грошового потоку (ЧГП). Фактори...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 13.6. Аналіз залишків готівки

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Аналіз: V динаміки і факторів зміни грошових потоків; Збалансованості грошових потоків; Інтенсивності й ефективності грошового потоку Шляхи оптимізації...

-

Аналіз: V динаміки і факторів зміни грошових потоків; Збалансованості грошових потоків; Інтенсивності й ефективності грошового потоку Шляхи оптимізації...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Аналіз забезпеченості основними засобами Аналіз використання: основних засобів; Виробничої потужності обладнання Визначення резервів: Випуску продукції;...

-

Аналіз забезпеченості основними засобами Аналіз використання: основних засобів; Виробничої потужності обладнання Визначення резервів: Випуску продукції;...

-

Поняття і значення оцінювання вартості капіталу. Методика визначення вартості різних джерел капіталу і його середньозваженої ціни. Капітал, як і інші...

-

Підходи і показники дивідендної політики. Джерела і варіанти дивідендних виплат. Фактори їхньої зміни. Дивідендна Політика підприємства справляє великий...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення. Одним з напрямів...

-

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення. Одним з напрямів...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 14.5. Шляхи оптимізації грошових потоків