Економічний аналіз діяльності підприємства - Савицька Г. В. - 14.4. Аналіз інтенсивності й ефективності грошового потоку

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу.

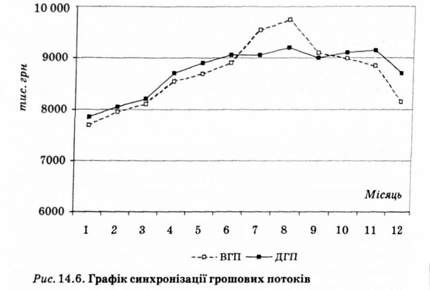

Керування грошовими потоками потребує постійного моніторингу (системи спостереження) рівномірності і синхронності формування додатного і від'ємного грошового потоку в розрізі окремих інтервалів прогнозного періоду, для чого можна застосовувати спосіб зіставлення динамічних рядів (табл. 14.3) і графічний метод (рис. 14.6).

Таблиця 14.3. Динаміка грошових потоків, тис. грн

|

Показник |

Місяць | |||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

0 |

10 |

11 |

12 | |

|

ДЦП |

7860 |

8070 |

8300 |

8680 |

8900 |

9050 |

9060 |

9200 |

9000 |

9160 |

9200 |

8750 |

|

ВДП |

7700 |

7930 |

8120 |

8500 |

8650 |

8900 |

9510 |

9700 |

9100 |

8970 |

8850 |

8200 |

|

Чдп |

150 |

140 |

180 |

180 |

350 |

150 |

-450 |

-500 |

-100 |

+ 190 |

+350 |

+550 |

Наведені в таблиці дані і графік наочно показують, у які періоди підприємство буде мати надлишок коштів, а в які відчуває нестачу.

Для оцінювання ступеня рівномірності формування і синхронності додатного і від'ємного грошового потоку розраховують такі показники: середньоквадратичне відхилення, коефіцієнт варіації і коефіцієнт кореляції.

Середньоквадратичне відхилення Показує абсолютне відхилення індивідуальних значень від середньоарифметичного рівня показника. Його розраховують у такий спосіб:

Коефіцієнт варіації Характеризує відносну міру відхилення окремих значень від середнього рівня показника. Для його розрахунку використовують таку формулу:

Г=4юо.

X

У прикладі, що розглядається, рівень варіації для додатного грошового потоку дорівнює 5,2 %, а для від'ємного грошового потоку - 7,1 %. Це порівняно невелике коливання відхилень значень динамічного ряду від середнього рівня досліджуваних показників.

Коефіцієнт кореляції Показує ступінь синхронізації грошових потоків за аналізований період. Його розраховують за такою формулою:

! V А >

Чим ближче значення коефіцієнта кореляції до одиниці, тим менший розрив між значеннями додатних і від'ємних грошових потоків, з чого випливає, що потоки синхронізовані за часовими інтервалами. У такій ситуації менший ризик виникнення дефіциту коштів (у періоди перевищення від'ємного грошового потоку над додатним) чи надмірності грошової маси (у періоди перевищення додатного грошового потоку над від'ємним). І та, й інша ситуація не вигідна для підприємства: дефіцитний грошовий потік призводить до неплатоспроможності, надлишковий грошовий потік зумовлює знецінення коштів в умовах інфляції, унаслідок чого зменшується реальна величина власного капіталу. У нашому прикладі г = 0,88, на підставі чого можна зробити висновок, що на цьому підприємстві додатний і від'ємний грошові потоки досить добре збалансовані за тимчасовими інтервалами, хоча в липні - вересні підприємство буде відчувати дефіцит коштів.

Також розраховують і аналізують динаміку коефіцієнта ліквідності грошового потоку:

Вгп

Де ДГП - сума додатного грошового потоку;

Вгд - сума від'ємного грошового потоку.

Для забезпечення необхідної ліквідності грошового потоку цей коефіцієнт має бути зі значенням, не нижчим від одиниці. Перевищення одиниці буде сприяти зростанню залишків грошових активів на кінець періоду, тобто підвищенню коефіцієнта абсолютної ліквідності підприємства.

14.4. Аналіз інтенсивності й ефективності грошового потоку

Показники, що характеризують ступінь інтенсивності й ефективності грошового потоку, методика їх розрахунку й аналізу.

Кошти в процесі свого руху проходять послідовно три стадії кругообігу: заготівельну, виробничу і збутову.

Склавши тривалість перебування коштів на всіх стадіях кругообігу, одержимо загальну тривалість операційного циклу (ОЦ):

ОЦ - Я3 + Див + ПТ + Яда.

Операційний цикл Включає період від моменту надходження на склад підприємства придбаних товарно-матеріальних цінностей до надходження грошей від покупців за реалізовану продукцію (рис. 14.7).

Оскільки підприємства оплачують рахунки постачальників з деяким часовим лагом, то фінансовий цикл, тобто цикл обігу готівки, менший від операційного циклу на період кредиторської заборгованості:

ФД-Яз + Янв+Ягп + Ядз-Якз,

Де ФЦ - тривалість фінансового циклу;

Якз - період кредиторської заборгованості.

У процесі аналізу необхідно вивчити динаміку фінансового циклу та його складових, установити, на яких стадіях кругообігу відбулося уповільнення оборотності коштів, і розробити заходи, спрямовані на інтенсивніше використання їх.

Для оцінювання ефективності грошового потоку Підприємства розраховують і аналізують коефіцієнт ефективності грошового потоку, як відношення суми чистого прибутку ( ЧП) І амортизації (Ам) До від'ємного грошового потоку (ВГП);

" _ЧП + Ам

Ет -вгїГ

Або як відношення суми чистого прибутку і амортизації до середньорічної суми активів підприємства:

_ ЧП + Ам

OСТП =-"-.

Акт

Ці показники характеризують здатність грошового потоку генерувати самофінансований дохід.

Їх показники можна доповнити такими індивідуальними показниками:

O коефіцієнтом рентабельності використання вільного грошового залишку в короткострокових фінансових вкладеннях (відношення отриманих процентних доходів до суми короткострокових фінансових вкладень);

O коефіцієнтом рентабельності інвестиційних ресурсів, що накопичуються, у довгострокових фінансових вкладеннях (відношення отриманого доходу як дивідендів або відсотків до суми довгострокових фінансових вкладень) і т. ін.

Схожі статті

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: V динаміки і факторів зміни грошових потоків; Збалансованості грошових потоків; Інтенсивності й ефективності грошового потоку Шляхи оптимізації...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Значення, завдання й інформаційне забезпечення аналізу грошових потоків. Прямий і непрямий методи визначення чистого грошового потоку (ЧГП). Фактори...

-

Аналіз: V динаміки і факторів зміни грошових потоків; Збалансованості грошових потоків; Інтенсивності й ефективності грошового потоку Шляхи оптимізації...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 13.6. Аналіз залишків готівки

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 9.2 Аналіз оподатковуваного прибутку

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Аналіз: Оподатковуваного прибутку; Прибутку на податок; Формування чистого прибутку; Розподілу чистого прибутку; Дивідендно? політики підприємства 9.1....

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Аналіз забезпеченості основними засобами Аналіз використання: основних засобів; Виробничої потужності обладнання Визначення резервів: Випуску продукції;...

-

Поняття необоротних активів. Оцінювання їх стану, динаміки і структури. Фактори зміни їх величини. Необоротні активи, або основний капітал, - це...

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Поняття і значення оцінювання вартості капіталу. Методика визначення вартості різних джерел капіталу і його середньозваженої ціни. Капітал, як і інші...

-

Аналіз забезпеченості основними засобами Аналіз використання: основних засобів; Виробничої потужності обладнання Визначення резервів: Випуску продукції;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - ПЕРЕДМОВА

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 14.4. Аналіз інтенсивності й ефективності грошового потоку