Основи фінансового менеджменту - Рясних Є. Г. - Управління товарно-матеріальними запасами

Головна мета менеджменту товарно-матеріальних запасів - встановити і підтримувати такий рівень цих запасів, який забезпечить виконання замовлень клієнтів. Така ситуація трапляється нечасто, тому питання про терміни і обсяг поповнення запасів треба вирішувати постійно.

Ідеальним варіантом підтримання достатнього обсягу товарно-матеріальних запасів є постійне їх поповнення у розмірі щоденної виробничої потреби. Однак питання щодо термінів і розмірів збільшення обсягу запасів потребує постійного вирішення. При цьому зважають, що створення запасів пов'язано з певними обставинами:

- витратами на організацію збереження, а також із втратою матеріалів через їх псування тощо;

- утраченою вигодою через відмову від участі в альтернативних проектах.

Отже, запаси слід збільшувати тоді, коли користь від цього перевищує вартість утримання додаткових запасів.

Приклад

За рахунок збільшення замовлень на товар компанія змогла б отримати 10 000 грн. У цьому разі її середній запас зростає з 450 000 грн до 600 000 грн. Якщо фірма має змогу заробляти 16%, вкладаючи свої гроші, чи буде прийнятною пропозиція збільшити обсяг запасів?

Додатковий прибуток 10 000 грн слід порівняти з можливим прибутком фірми від інвестування грошей у запаси (150 000 грн). Оскільки вартість утримання додаткового запасу - 24 000 грн (0,16 o 150 000 грн) перевищує економію 10 000 грн, збільшення обсягу запасів невигідне. Якщо фірма до нього вдасться, то матиме збитки на суму 14 000 грн (24 000 грн - 10 000 грн).

Менеджери підприємств повинні постійно визначати оптимальний обсяг фінансових ресурсів, які вкладають у виробничі запаси, щоб мінімізувати загальні витрати.

Оптимальний обсяг замовлень - обсяг товару, за якого витрати на організацію замовлення і зберігання запасів є мінімальними.

Витрати на замовлення охоплюють заробітну плату працівників відділу постачання, витрати на комп'ютерне оброблення інформації та ін. Що частіше робляться замовлення, то більші витрати на їх підготовку і виконання.

На рис. 5.3 показано загальну залежність між обсягом замовлень (кількість одиниць у кожному замовленні) і витратами на їх організацію.

Рис. 5.3. Залежність між обсягом замовлень і витратами на їх організацію

До витрат на зберігання запасів зараховують витрати, пов'язані із роботою складів і складуванням запасів. Якщо зростає кількість одиниць у кожному замовленні, збільшуються і складські витрати.

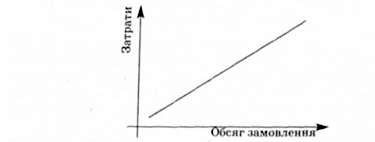

Залежність між витратами на зберігання запасів та обсягом замовлення (кількість одиниць у кожному замовленні) наведено на рис. 5.4.

Рис. 5.4. Залежність між витратами на зберігання запасів і обсягом замовлення

Оптимальний обсяг замовлень (ООЗ) можна визначити накладанням графіків, наведених на рис. 5.3 і 5.4 (рис. 5.5).

Рис. 5.5. Оптимальний обсяг замовлень

ООЗ можна також визначити за формулою:

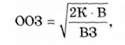

Де К - необхідна кількість одиниць товару на кожен період; В - витрати на організацію одного замовлення; ВЗ - витрати на зберігання запасів і складування.

Приклад

Річний попит на один вид товару - 10 000 одиниць. Витрати на організацію одного замовлення - 120 грн, а витрати на зберігання і складування - 4 грн на одиницю товару. Визначити 003 і кількість замовлень на рік.

Фірма мінімізує загальні витрати на організацію замовлення і зберігання запасів, якщо вона щоразу буде замовляти 774 одиниці.

Річний попит - 10 000 одиниць, отже, фірма має зробити 13 замовлень на рік:

Кількість замовлень = річна потреба : ООЗ - = 10 000: 774* 13 (разів).

Наведену формулу можна використовувати також для оптимізації запасів готової продукції, що виготовляє підприємство. У цьому разі величина К позначатиме планований обсяг готової продукції, а В - обсяг поточних витрат, пов'язаних із підготовкою виробництва, тощо.

На практиці використання цієї формули можливе лише за невеликого асортименту матеріальних запасів, оскільки формування інформаційного масиву для її розрахунку за кожним видом замовлених матеріалів вимагає досить великих витрат часу і коштів.

Схожі статті

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.5. Управління ціноутворенням

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Урахування ринкової конкуренції

Якщо попит окреслює можливу верхню межу ціни, то витрати визначають найнижчий її рівень. Використання певного виду витрат залежить від маркетингових...

-

Основи фінансового менеджменту - Рясних Є. Г. - Визначення витрат

Якщо попит окреслює можливу верхню межу ціни, то витрати визначають найнижчий її рівень. Використання певного виду витрат залежить від маркетингових...

-

Основи фінансового менеджменту - Рясних Є. Г. - Попит і пропозиція

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Цінові наслідки від податкових змін

Апарат еластичності можна застосувати до аналізу цінових наслідків від податкових змін. Зазвичай зміни податків спричиняють зміни попиту, оскільки...

-

Вирішуючи, якому з товарів надати перевагу, а який - скоротити, слід зважати, що чим більший маржинальний прибуток, тим більший обсяг і сприятливіша...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - 5. Управління обіговим капіталом

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання споживчих властивостей товару

Апарат еластичності можна застосувати до аналізу цінових наслідків від податкових змін. Зазвичай зміни податків спричиняють зміни попиту, оскільки...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Підходи до фінансування поточних активів

Поточні активи, як правило, постійно змінюються. Фінансові менеджери повинні щороку прогнозувати їх мінімальні та максимальні рівні. Мінімальний рівень...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

Основи фінансового менеджменту - Рясних Є. Г. - Управління товарно-матеріальними запасами