Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток

Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають банкрутами. Щоб зберегти конкурентоспроможність, суб'єкти господарювання мають постійно вивчати ринкове середовище і розглядати методи протидії негативним впливам для збереження конкурентоспроможності.

Операційний аналіз як основний інструмент управління операційним прибутком

Важливим інструментом дослідження ринку і збереження конкурентоспроможності є аналіз комерційної діяльності суб'єкта господарювання, зокрема аналіз його фінансового стану.

Порядок та інструментарій аналізу" який проводять із метою прийняття фінансових рішень, обумовлює логіка функціонування фінансового механізму підприємства.

Простим, але ефективним методом фінансового аналізу є операційний, який отримав назву "витрати - обсяг (реалізації) - прибуток" (cost - volume - profit - CVP).

Операційний аналіз - елемент управління витратами підприємства, за допомогою якого визначають вплив структури витрат і виручки на рентабельність продукції підприємства або його підрозділів.

Перевагою операційного аналізу е можливість просто й ефективно моделювати вплив на прибуток таких факторів, як обсяг і структура виробництва і реалізації продукції; склад і розмір витрат (змінних і постійних); ціни на продукцію тощо.

За допомогою аналізу CVP можна відповісти на важливі питання, які постають перед підприємцями на всіх етапах грошового обігу, наприклад, як позначиться на прибутку ефект зміни обсягу реалізації; що дешевше: придбати чи орендувати нерухомість; яким має бути мінімальний обсяг беззбиткового випуску продукту за певної ціни; до якого ступеня можна нарощувати силу операційного важеля, маневруючи змінними та постійними витратами і змінюючи таким чином рівень підприємницького ризику, пов'язаного з підприємством; чи варто продавати продукцію за цінами, нижчими за собівартість; якого продукту слід виробляти більше; до якого ступеня можна доводити фінансовий ризик, використовуючи ефект фінансового важеля, та ін.

Операційний аналіз охоплює: обчислення рівня беззбитковості; оцінювання фінансової міцності і маржинального прибутку; обчислення операційного важеля; мінімізацію операційних ризиків підприємства (за показниками ліквідності, фінансової стійкості, рентабельності) тощо.

Основними показниками операційного аналізу є: маржинальний прибуток, чистий операційний прибуток, точка беззбитковості, запас фінансової міцності, сила впливу операційного левериджу, сила впливу фінансового важеля.

Розподіл витрат як основа проведення операційного аналізу

Підприємствам України важливе і потрібне формування механізму управління витратами і прибутком в системі "витрати - обсяг (реалізації)- прибуток".

Для поліпшення показників прибутку і рентабельності необхідна чітка систематизація підходів до прийняття рішень стосовно управління витратами і прибутком.

Операційний аналіз допомагає менеджерові визначити оптимальне співвідношення між змінними витратами на одиницю продукції, постійними витратами, ціною, обсягом випуску та реалізації продукції, а також допомагає зменшити ризик. Цей аналіз неможливий без розподілу витрат на змінні та постійні.

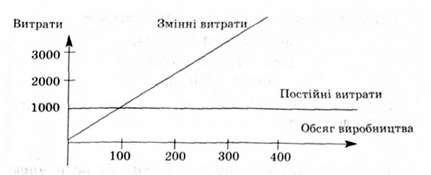

Змінні витрати загалом змінюються прямо пропорційно до обсягу виробництва продукції. До них належать витрати на сировину та матеріали для основного виробництва, заробітна плата працівників, витрати на збут продукції тощо. Підприємцю вигідно мати менше змінних витрат на одиницю продукції, оскільки це забезпечує більший дохід. Зі зміною виробництва загальні змінні витрати зменшуються (збільшуються). Пропорційно до зміни обсягу виробництва продукції змінюються не всі витрати, частина 6 умовно-змінними. Наприклад, придбання підприємством великої партії матеріалів передбачає отримання знижки, що порушує визначену пропорційну залежність між обсягом випуску і матеріальними витратами.

Постійні витрати - це витрати, величина яких не змінюється зі зміною обсягу випуску та реалізації продукції. До цих витрат належать: заробітна плата адміністративного персоналу, витрати на оренду приміщень, податок на землю, страховки, витрати на рекламу та інші накладні витрати. Однак постійні витрати є незмінними тільки протягом релевантного діапазону діяльності, в межах якого зберігається взаємозв'язок між обсягом витрат і їх чинниками. Але навіть у межах релевантного діапазону постійні витрати бувають незмінними лише протягом певного часу.

Проблема, пов'язана з аналізом постійних накладних витрат на виробництво, полягає в тому, що треба розподілити їхній загальний обсяг на всю номенклатуру продукції. Є кілька способів такого розподілу. Наприклад, сума накладних витрат стосовно фонду часу дає змогу з'ясувати ставку накладних витрат на 1 годину. Якщо для виробництва товару потрібно 0,5 години, а ставка 6 грн за годину, то обсяг накладних витрат на виробництво цього виробу дорівнює 3 грн. Умовно-постійні витрати охоплюють витрати, що змінюються в досліджуваний період, але без тісного зв'язку зі зміною обсягу випуску і реалізації продукції.

Змішані витрати включають елементи постійних і змінних витрат. Наприклад, витрати на оплату електроенергії, яку використовують як для технологічних цілей, так і для освітлення приміщень. Здійснюючи аналіз, необхідно розподіляти змішані витрати на постійні та змінні, використовуючи певні методи.

Суму всіх витрат становлять загальні витрати на весь обсяг продукції.

Загальні витрати на виробництво продукції, виконання робіт або надання послуг можна подати у вигляді формули:

З = ПостВ + Зв o Ко, (4,1)

Де 3 - загальні витрати на виробництво продукції, ПостВ - постійні витрати, Зв - питомі змінні витрати, Ко - кількість одиниць продукції.

Ігнорування особливостей поведінки витрат може негативно вплинути на бізнес.

Поведінку постійних та змінних витрат можна представити у вигляді таблиці (табл. 4.1) та графічно (рис. 4.1).

Таблиця 4.1 Поведінка змінних і умовно-постійних витрат _при зміні обсягу виробництва

На практиці найчастіше використовують такі методи розподілу витрат на змінні і постійні: максимуму-мінімуму, візуального контролю, лінійного регресивного аналізу.

Рис. 4.1. Поведінка постійних і змінних витрат

Приклад

За 6 місяців 20... р. підприємство випустило продукцію з витратами, обсяг яких вказано у табл. 4.2. Слід визначити, яких витрат сподіватися у січні майбутнього року.

Таблиця 4.2. Вихідні дані для розподілу витрат

|

Місяць |

Обсяг випуску, од. |

Собівартість випуску, гри |

|

Липень |

20 |

1350 |

|

Серпень |

10 |

800 |

|

Вересень |

30 |

1500 |

|

Жовтень |

25 |

1400 |

|

Листопад |

19 |

1000 |

|

Грудень |

22 |

1450 |

Метод максимуму-мінімуму є найпростішим, оскільки з витрат минулих досліджуваних періодів беруть найвищі та найнижчі.

Найвищий рівень витрат припадає на вересень:

1500 - ПостВ + Зв o 30. Найнижчий рівень витрат припадає на серпень:

800 = ПостВ + Зв o 10. Віднімаючи від першого рівняння друге, отримують: 700 - 0 + Зв o 20; Зв = 700/20; Зв = 35 (грн).

Звідси визначають суму постійних витрат: 1500 = ПостВ + 35 o 30; 1500 = ПостВ + 1050; ПостВ = 450 грн.

Тоді передбачувані витрати, залежно від обсягу випуску, досягнуть:

З = 450 + 35 o Ко.

Метод візуального спостереження за величиною змінних та постійних витрат дає змогу отримати різні оцінки функції витрат. Він суб'єктивний і, на відміну від попереднього, не обмежується екстремальними точками. Однак цей метод не може забезпечити отримання точної оцінки.

Метод лінійного регресивного аналізу окреслює напрями для спостереження взаємозв'язків між С/У, надає менеджеру інформацію про ступінь довіри до якості припущеної лінії регресії.

Цей метод грунтується на використанні формул:

Де п - кількість спостережень, в(3) - сума значень залежної змінної (у цьому випадку - сукупні витрати або собівартість), 5(Ко) - сума значень незалежної змінної, Ко - обсяг випуску, 5(Ко ■ Ко) - сума квадратів значень Ко, 5(3 * Ко) - сума від множення усіх значень 3 і К.

Проводячи регресивний аналіз, слід притримуватися таких припущень:

- лінійність взаємозв'язку між витратами і обсягом;

- наявність рівномірної дисперсії витрат лінії регресії;

- взаємопов'язаність послідовних змін витрат.

Таблиця 4.3. Дані регресивного аналізу

|

Обсяг (К) |

Собівартість |

К -3 |

Квадрати |

Квадрати | |

|

(3) |

Обсягів |

Витрат | |||

|

1 |

2 |

3 |

4 |

5 | |

|

20 |

1350 |

27000 |

400 |

1822500 | |

|

10 |

800 |

8000 |

100 |

640000 | |

|

30 |

1500 |

45000 |

900 |

2250000 | |

|

20 |

1350 |

27000 |

400 |

1822500 | |

|

10 |

800 |

8000 |

100 |

640000 | |

|

30 |

1500 |

45000 |

900 |

2250000 | |

|

25 |

1400 |

35000 |

625 |

1960000 | |

|

19 |

1000 |

19000 |

361 |

1000000 | |

|

22 |

1450 |

31900 |

484 |

2102500 | |

|

126 |

7500 |

165900 |

2870 |

9775000 |

Підставимо цифрові значення табл. 4.3 у формули 1

І 2:

1) 7500 = 6 ПостВ + 126 Зв;

2) 165 900 = 126 ПостВ + 2870 Зв,

Помноживши обидві частині рівняння 1 на 126, а рівняння 2 на 6, можна отримати:

1) 945 000 - 756 ПостВ + 15 876 Зв; (1)

2) 995 400 = 756 ПостВ + 17 220 Зв. (2) Рівняння 1 віднімають від рівняння (2):

50400 = 0 + 1344 Зв; Зв = 50400/1344; Зв = 37,5 (умов. грош. од.). Підставляють одержаний результат у формулу 1:

7500 - 6 ПостВ + 37,5 o 126; 7500 = 6 ПостВ+ 4725; ПостВ =462,5. Рівняння прямої лінії матиме вигляд: З = 462,5 +37,5 (Ко).

Отриманий вираз можна використати для прогнозування рівня витрат майбутніх періодів.

За припущенням, підприємство в січні планує збільшити обсяг випуску продукції до 35 од., використавши методи:

- регресивного аналізу (отримують 462,5 + 37,5 * 35 = *" 1775 (умов. грош. од.));

- максимуму-мінімуму (отримують 450 + 35 * 35 - " 1675 (умов. грош. од.)).

Метод максимуму-мінімуму дає змогу визначити змінні витрати на кожну додатково виготовлену одиницю продукції в сумі 35 умов. грош. од.; а метод регресивного аналізу - 3-7,5 умов. грош. од.

За допомогою вказаних методів, а у разі необхідності за їх комплексного використання, розподіливши витрати на змінні і постійні, можна здійснювати операційний аналіз.

Маржинальний прибуток і його роль в операційному аналізі

Аналіз CVP вимагає розподілу витрат на змінні та постійні, тому за аналітичних розрахунків виникає необхідність відокремити одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цю величину називають маржинальним прибутком.

Маржинальний (франц. .marge - край, межа) прибуток (МП) - результат від реалізації після відшкодування змінних витрат.

Визначення можна відобразити у вигляді формули:

МП = ЧВ-ЗВ, (4.4)

Де МП - маржинальний прибуток, ЧВ - чиста виручка (без ПДВ і акцизного збору), ЗВ - змінні витрати.

Деякі науковці на позначення маржинального прибутку застосовують терміни: валова маржа, внесок, величина покриття. Економічне значення цього показника полягає в тому, що його величина є тією частиною виручки від реалізації, яку підприємство, з одного боку, використовує для покриття умовно-постійних витрат, а з іншого - для формування прибутку (по змозі). Коли обсяг маржинального прибутку більший за величину умовно-постійних витрат, підприємство прибуткове, якщо менше - збиткове. За однакових значень маржинального прибутку і постійних витрат прибуток дорівнює нулю.

Головна мета менеджменту - максимізація маржинального прибутку, тому що його зростання в межах релевантного діапазону чисельно дорівнює зростанню прибутку підприємства. Це відбувається внаслідок зменшення в структурі собівартості продукції питомої ваги постійних витрат за умови зростання обсягу реалізації продукції. Роль цього показника як гнучкого інструмента при управлінні прибутком, витратами, виборі асортименту продукції, аналізі всіх вартісних показників роботи підприємства дуже важлива.

Схожі статті

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - 3.2. Управління інвестиціями

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок внутрішньої норми дохідності

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вартість грошей в часі

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестування капіталу і його види

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток