Основи фінансового менеджменту - Рясних Є. Г. - Підходи до фінансування поточних активів

Поточні активи, як правило, постійно змінюються. Фінансові менеджери повинні щороку прогнозувати їх мінімальні та максимальні рівні. Мінімальний рівень вважають сталою складовою поточних активів, а різницю між максимальним і мінімальним рівнями - сезонною складовою.

Наприклад, якщо найвищий рівень поточних активів за період між січнем і груднем становить 50 000 грн, а найнижчий - 30 000 грн, то за визначенням стала складова поточних активів - 30 000 грн, а сезонна - 20 000 грн (50 000 - 30 000 = 20 000). Ці цифри відіграють важливу роль у фінансових рішеннях. Фіксована складова - 30 000 грн досить довго залишається на балансі, тому її фінансують як фіксовані активи за рахунок тривалого кредиту або власного капіталу. Однак сезонні потреби 20 000 грн можна фінансувати на нетривалій основі. Тобто це один із методів оптимізації структури капіталу згідно з критерієм політики фінансування активів.

Приклад

Загальний обсяг поточних активів компанії в окремі періоди: 80 000 грн у лютому, 100 000 грн у квітні, 140 000 грн у червні, 40 000 грн у серпні, 60 000 грн у жовтні, 90 000 грн у грудні. За оцінками, фіксовані активи компанії протягом року становитимуть 50 000 грн. Як слід профінансувати активи компанії?

Для розв'язання завдання загальне фінансування поділяють на постійне і сезонне:

Сума постійного фінансування = мінімальний рівень поточних активів + фіксовані активи;

Сума сезонного фінансування = поточні активи -- мінімальний рівень поточних активів.

Табл. 5.1 свідчить, що сезонні потреби фінансування нестабільні, тому їх, як правило, покривають за рахунок нетривалих банківських позик. І навпаки, потреби постійного фінансування треба покрити за рахунок довгострокового кредиту або власного капіталу. Якщо кошти на постійні потреби позичені на короткий термін, то цілком можливо, що банк може не погодитись переоформити позику після її погашення. У такому разі компанія матиме проблеми з ліквідністю і перед нею постане загроза банкрутства.

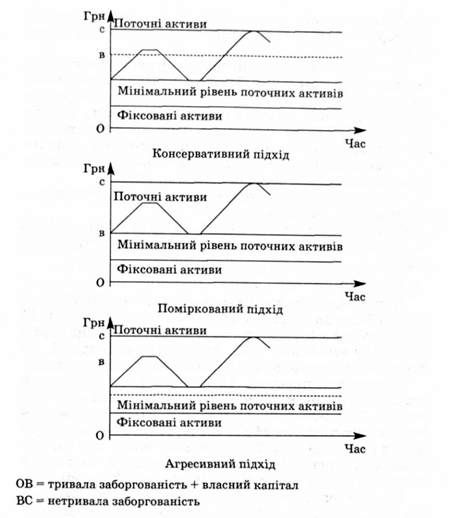

Рішення про фінансування активів за рахунок короткострокової чи довгострокової заборгованості передбачає вибір між зведенням ризику до мінімуму і одержанням максимальних прибутків. За нормальних економічних умов довгострокові кредити дорожчі від короткострокових. Існує кілька типових підходів до фінансування поточних активів (рис. 5.2).

Аналіз фінансування компанії (грн)

|

Лютий |

Квітень |

Червень |

Серпень |

Жовтень |

Грудень | |

|

Поточні активи |

80 000 |

100 000 |

140 000 |

40 000 |

60 000 |

90 000 |

|

Мінімальний рівень поточних активів |

40 000 |

40 000 |

40 000 |

40 000 |

40 000 |

40 000 |

|

Сезонне фінансування |

40 000 |

60 000 |

100 000 |

0 |

20 000 |

50 000 |

|

Фіксовані активи |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

50 000 |

|

Постійне фінансування |

90 000 |

90 000 |

90 000 |

90 000 |

90 000 |

90 000 |

За консервативного підходу до фінансування поточних активів фіксовані активи, мінімальний рівень поточних активів і частину сезонних потреб фінансують за допомогою довгострокових кредитів і власного капіталу. За рахунок короткострокових позик фінансують лише частину сезонних потреб, унаслідок чого вартість капіталу є дуже високою, однак ризик залишитися без коштів - мінімальним.

За поміркованого підходу до фінансування поточних активів фіксовані активи і мінімальні поточні активи фінансують за рахунок довгострокових кредитів і власного капіталу. Сезонні потреби фінансують за рахунок короткострокових позик.

За агресивного підходу до фінансування поточних активів фіксовані активи і лише частину мінімального рівня поточних активів фінансують за рахунок довгострокових кредитів і власного капіталу. Усі сезонні потреби, а також частину мінімального рівня поточних активів покривають за рахунок короткострокових позик. Вартість капіталу за такого фінансування мінімальна, однак ризик, пов'язаний із проблемою ліквідності, досить високий.

Отже, фінансовому менеджеру слід обрати найприйнятніший варіант фінансування поточних активів з огляду на конкретну ситуацію, а саме: наявність влас

Рис. 5.2. Підходи до фінансування поточних активів

Них коштів, доступність і вартість кредитних (довго - і короткострокових) ресурсів, рівень ризику, пов'язаного із зовнішнім кредитуванням.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестування капіталу і його види

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий...

-

Основи фінансового менеджменту - Рясних Є. Г. - 3.2. Управління інвестиціями

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий...

-

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Лізингова фірма купує потрібні основні фонди та здає їх в оренду підприємству, укладаючи з ним лізинговий договір. Після закінчення терміну договору...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок внутрішньої норми дохідності

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вартість грошей в часі

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - 5. Управління обіговим капіталом

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - Урахування ринкової конкуренції

Якщо попит окреслює можливу верхню межу ціни, то витрати визначають найнижчий її рівень. Використання певного виду витрат залежить від маркетингових...

Основи фінансового менеджменту - Рясних Є. Г. - Підходи до фінансування поточних активів