Основи фінансового менеджменту - Рясних Є. Г. - Цінові наслідки від податкових змін

Апарат еластичності можна застосувати до аналізу цінових наслідків від податкових змін. Зазвичай зміни податків спричиняють зміни попиту, оскільки виробник, намагаючись зберегти прибуток, підвищує ціну товару. Якщо попит еластичний (тобто швидко підвищити ціну не можна через загрозу спаду виручки), основне навантаження від підвищення податку припадає на виробника.

Якщо податок зменшується, підприємцю за умови високої еластичності попиту вигідніше знижувати ціну, бо це породжує збільшення попиту і виручка зростає. Коли попит нееластичний, тобто зростання ціни не спричиняє різкої зміни попиту, є три варіанти поведінки підприємця за зменшення податкового тиску:

1) зменшити ціни. За вдалої реклами та стимулювання попиту це може спричинити збільшення виручки;

2) не змінювати ціни. Це найприйнятніше, оскільки зменшення податку спричиняє зростання частки виручки від реалізації, яка лишається у виробника;

3) підвищити ціни. За раціональної поведінки виробника на ринку та ретельного аналізу це може забезпечити зростання виручки.

Вивчення попиту допомагає спрогнозувати верхню межу ціни на товар. Однак для визначення прийнятного рівня ціни товару необхідно оцінити його корисність для споживача.

Оцінювання споживчих властивостей товару

Основне обмеження вибору споживача - його дохід, адже споживач прагне максимізувати корисність за обмеженого доходу. Маркетингові дослідження встановили, що для покупців існують верхня та нижня межі, за яких їхнє сприйняття якості товару прямо залежить від ціни. Ціна, нижча від нижньої межі, видається їм заниженою, а вища за верхню межу - завищеною.

На практиці співвідношення корисності та ціни вираховують за допомогою параметричних методів ціноутворення.

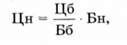

Метод питомої ціни полягає у визначенні ціни на підставі обчислення вартості одиниці основного параметра якості (потужність, місткість, продуктивність, тощо):

Де Цб - ціна базової продукції, Цн - ціна нової продукції, Пн та Пб - відповідно значення основних параметрів нового та базового виробів.

Вальний метод грунтується на експертних оцінках сукупності параметрів якості виробів для споживачів. Для розрахунку використовують формулу:

Де Б6 та Бн - сума балів базової і нової продукції відповідно, Цб/Бб - середня оцінка одного балу.

Приклад

Треба з'ясувати орієнтовні ціни на нові товари А, В, С, якщо відомо, що середня ринкова ціна аналогічних товарів становить 40 000 грн.

Схема визначення цін на основі бального методу передбачає такі етапи:

1) розподіл експертами 100 балів між параметрами заданих виробів;

2) визначення суми балів з урахуванням вагомості параметрів за кожним товаром;

3) визначення середньої суми балів для товарів, що розглядають;

4) визначення середньої ринкової ціни одного балу;

5) визначення цін товарів А, В, С.

Результати обчислень бальних оцінок наведено у табл. 4.26.

Таблиця 4.26. Розрахунок бальних оцінок на товари А, В, С

|

Параметр виробів |

Виріб |

Коефіцієнт вагомості | |||||

|

А |

В |

С | |||||

|

Міцність |

30 |

7,5 |

30 |

7,5 |

40 |

10,0 |

0,25 |

|

Надійність |

25 |

10,0 |

40 |

16,0 |

35 |

14,0 |

0,40 |

|

Простота у використанні |

30 |

4,5 |

30 |

4,5 |

40 |

6,0 |

0,15 |

|

Легкість Обслуговування |

50 |

10,0 |

25 |

5,0 |

25 |

5,0 |

0,2 |

|

Підсумок |

32,0 |

33,0 |

35,0 |

1,0 |

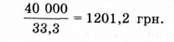

Середня оцінка балу дорівнює:

Середня ринкова ціна одного бала дорівнює:

Тоді ціни виробів становитимуть:

- для виробу А: 1201,2 o 32 = 38 438,4 грн;

- для виробу В: 1201,2 o 33 = 39 639,6 грн;

- для виробу С: 1201,2 х 35 = 42 042,0 грн.

Метод, що грунтується на регресивному аналізі, полягає у визначенні формул залежності цін від змін параметрів якості.

За допомогою параметричних методів можна не лише визначати рівень ціни на нову продукцію, а й оцінювати конкурентоспроможність виробів.

Приклад

Слід визначити собівартість та оптові ціни на тракторні двигуни різноманітних марок з вихідними даними за табл. 4.27.

Таблиця 4.27. Параметри двигунів

|

Параметр |

Марка двигуна | ||||

|

Д-16 |

Д-20 |

Д-30 |

Д-40 |

Д-108 | |

|

Потужність, к. с. |

16 |

18 |

30 |

40 |

108 |

|

Конструктивна вага, т |

0,2 |

0,21 |

0,3 |

0,35 |

1,2 |

Рентабельність відносно собівартості становить 15%.

Для визначення собівартості двигунів окремих марок залежно від їхніх параметрів використовують формулу:

Де 5 - собівартість двигуна, тис. грн; Х - потужність двигуна, к. с; Х2 - конструктивна вага, т.

1. Визначають собівартість двигунів:

52 = 0,06 + 0,009 o 16 + 0,04/0,2 "0,404 (тис. грн); в2 = 0,06 + 0,009 o 18 + 0,04/0,21 = 0,412 (тис. грн);

53 = 0,06 + 0,009 * 20 + 0,04/0,3 - 0,460 (тис. грн);

54 = 0,06 + 0,009 o 40 + 0,04/0,35 - 0,534 (тис. грн); в5 = 0,06 + 0,009 o 108 + 0,04/1,2 = 1,065 (тис. грн).

2. Розраховують оптові ціни:

Ц1 = S1(1 + РЕ) - 0,404(1 + 0,15) = 0,465 (тис. грн);

Ц2 =0,412(1 + 0,15) "0,474 (тис. грн);

Ц3 = 0,460(1 + 0,15) - 0,529 (тис. грн);

Ц4 = 0,534(1 + 0,15) - 0,614 тис. (грн);

Ц6 = 1,065(1 + 0,15) =- 1,225 тис. (грн).

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - Попит і пропозиція

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.5. Управління ціноутворенням

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Вирішуючи, якому з товарів надати перевагу, а який - скоротити, слід зважати, що чим більший маржинальний прибуток, тим більший обсяг і сприятливіша...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу

Класична модель операційного аналізу має суттєві обмеження щодо використання на практиці. її необхідно модернізувати через розроблення нових інструментів...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок внутрішньої норми дохідності

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

Основи фінансового менеджменту - Рясних Є. Г. - Цінові наслідки від податкових змін