Основи фінансового менеджменту - Рясних Є. Г. - Визначення точки беззбитковості виробництва і точки готівкової рівноваги

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під час змін напряму діяльності, а саме: який вплив на прибуток справить зниження ціни реалізації, який обсяг продажу потрібен для покриття додаткових постійних витрат, пов'язаних з передбаченим розширенням підприємства, скільки людей треба найняти тощо. Менеджер постійно приймає рішення щодо зміни ціни реалізації, розміру змінних і постійних витрат, придбання і використання ресурсів. Якщо він не зможе зробити точний прогноз рівня прибутків і витрат, його рішення завдадуть шкоди компанії.

Аналіз беззбитковості - аналітичний метод, який допомагає визначити величину беззбиткового обігу щодо підприємства і за видами продукції з подальшим розробленням заходів для досягнення і подолання межі беззбитковості в короткостроковому періоді.

Мета аналізу беззбитковості виробництва - встановити, що буде з фінансовими результатами, якщо визначений рівень продуктивності або обсяг виробництва зміняться.

Аналіз беззбитковості грунтується на залежності між змінами обсягу виробництва і змінами витрат та їх впливом на кінцевий фінансовий результат - прибуток від продажу продукції.

Визначення точки беззбитковості виробництва і точки готівкової рівноваги

Під точкою беззбитковості виробництва розуміють таку величину обсягу продаж, за якої витрати дорівнюють виручці від реалізації усієї продукції, і нема ані прибутку, ані збитків. Для обчислення точки беззбитковості (Тб) можна використати методи маржинального прибутку і графічного зображення.

Метод маржинального прибутку

Згідно з маржинальною теорією в умовах беззбитковості маржинальний прибуток дорівнює постійним витратам, тобто МП = ПостВ. Оскільки маржинальний прибуток - це різниця між чистою виручкою і змінними витратами (МП = ЧВ - ЗВ), то вираз у дужках можна перетворити:

Де ЛГ, - кількість виробів; Ц, - ціна одиниці виробу без непрямих податків; Зв, - змінні витрати на одиницю виробу.

Оскільки в точці беззбитковості МП = ПостВ, то ПостВ = Ц, o ЛГ, - Зв, o гУ,, тому:

Вираз (Ц, - Зв,) - це маржинальний прибуток на одиницю продукції (МП,).

Замінивши АГ,- на Тб, можна отримати формулу точки беззбитковості в натуральному виразі. Якщо Тб помножити на ціну виробу, можна отримати точку беззбитковості у вартісному виразі або беззбитковий (безприбутковий) оборот (Боб).

Приклад

Підприємство планує продавати ручки на ринку. Воно купує їх за ціною 0,6 грн за од., а збирається продавати за ціною 0,9 грн. Одночасно за місяць сплачує за місце на ринку і заробітну плату з нарахуваннями продавцю 300 грн. Скільки ручок необхідно продати, щоб досягти точки беззбитковості?

Де Тб - точка беззбитковості; Мп( - маржинальний прибуток на одиницю продукції.

Тб - 300 /(0,9 - 0,6) - 1000 (од.).

У вартісному вигляді:

Боб = 0,9 o 1000 = 900 (грн).

Звіт про фінансові результати в точці беззбитковості можна подати у вигляді, наведеному у табл. 4.6.

Таблиця 4.6. Звіт про фінансові результати (грн)

|

Показник |

Разом |

|

Виручка (0,9 1000) |

900 |

|

Змінні витрати (0,6 1000) |

600 |

|

Маржинальний прибуток |

300 |

|

Постійні витрати |

300 |

|

Чистий прибуток |

0 |

Якщо продаж ручок за місяць становить 2500 од., то звіт про фінансові результати матиме такий вигляд, як у табл. 4.7.

Таблиця 4.7. Звіт про фінансові результати (грн)

|

Показник |

Разом |

|

Виручка (0,9 * 2500) |

22500 |

|

Змінні витрати (0,6 - 2500) |

1500 |

|

Маржинальний прибуток |

750 |

|

Постійні витрати |

300 |

|

Чистий прибуток |

450 |

Перетворюючи формулу (4.14), можна вивести нові формули, які дають змогу здійснювати будь-які розрахунки.

Наприклад, з урахуванням ринкової кон'юнктури підприємець змушений знизити ціну до 0,8 грн, але бажає отримати той самий прибуток, що і за ціною 0,9 грн. Для розрахунку варто користуватися формулою:

Де Пп - прибуток, який отримувало підприємство за попередньою ціною.

Отже, щоб отримати попередній прибуток, необхідно продаж ручок збільшити на 1250 од. (3750 - 2500).

Якщо постійні витрати зростуть у зв'язку зі зростанням заробітної плати до 400 грн, точка беззбитковості становитиме:

Тб - 400 / (0,8 - 0,6) = 2000 (од.).

Щоб мати такий прибуток, як і раніше, треба продавати вже 4250 од. [400 + 500 / 0,2].

Метод графічного зображення

Основні складові графічного методу показані на рис. 4.2.

Рис. 4.2. Складові графічного методу

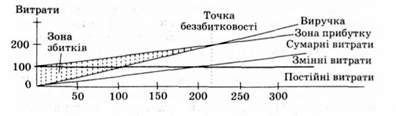

На рис. 4.3 зображений графік аналізу поведінки витрат, прибутку і обсягу продажу.

Рис. 4.3. Графік аналізу поведінки витрат, прибутку і обсягу продажу

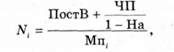

Якщо плановий прибуток встановлено з урахуванням податку, то формула обсягу продажу при заданому прибутку буде така:

Де ЧП - чистий прибуток; На - ставка оподаткування прибутку.

Приклад

Скільки ручок слід продати, щоб отримати прибуток 330 грн після оподаткування (за умовами прикладу, наведеного вище) (табл. 4.8).

Таблиця 4.8. Звіт про фінансові результати (грн)

|

Показник |

Разом |

|

Виручка (0,9 * 2567) |

2310,3 |

|

Змінні витрати (0,6 - 2567) |

1540,2 |

|

Маржинальний прибуток |

770,1 |

|

Постійні витрати |

300 |

|

Прибуток |

470,1 |

|

Чистий прибуток |

330 |

Наведені методи визначення точки беззбитковості прості і зрозумілі. їх часто використовували у різних економічних сферах, але обмежено, бо методи придатні для обчислень лише щодо одного виробу. Надалі використання операційного аналізу було розширено.

Якщо у підприємства обмаль готівки, менеджери можуть визначити обсяг продажу, який потрібен для покриття всіх грошових витрат за планований період, - точку готівкової рівноваги Тг. р. Оскільки не всі постійні витрати підприємства вимагають виплати готівкою (наприклад, амортизаційні відрахування), то для обчислення точки готівкової рівноваги треба від суми постійних витрат відняти величину негрошових витрат. Саме тому точка готівкової рівноваги перебуватиме нижче, ніж точка беззбитковості:

Приклад

Якщо у наведеному вище прикладі до значення постійних витрат 300 грн включено відрахування на знос у розмірі 30 грн, тоді точка готівкової рівноваги дорівнюватиме: (300 - 30) / 0,3 = 900 од.

Визначення точки готівкової рівноваги допоможе менеджерам реальніше оцінити межі виробництва для підтримання платоспроможності підприємства.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

Основи фінансового менеджменту - Рясних Є. Г. - Визначення точки беззбитковості виробництва і точки готівкової рівноваги