Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики постійно перебувають у полі зору фінансових менеджерів, які, використовуючи певні методи, можуть оптимізувати асортимент продукції.

Основні підходи до формування асортименту

Вихідні дані для розрахунку критерію вибору асортименту

|

Показник |

Виріб А |

Виріб Б |

Виріб В | |||

|

На обсяг |

На Од. |

На Обсяг |

На Од. |

На обсяг |

На Од. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Сировина і матеріали, грн |

240 |

165 |

205 | |||

|

Зарплата основних робочих, грн |

195 |

145 |

140 | |||

|

Інші прямі витрати, грн |

45 |

35 |

115 | |||

|

Постійні витрати, грн |

190 |

19 |

310 |

62 |

350 |

50 |

За адміністративно-командної системи підприємства отримували чітко визначені завдання щодо номенклатури і асортименту продукції, яку треба виготовляти, вказівки щодо того, кому її постачати. Невиконання плану постачання загрожувало колективу підприємства зниженням фондів економічного стимулювання. У цих умовах доречним було використання методу повного розподілу витрат. Він сприяв підприємствам у отриманні запланованого прибутку без зайвих зусиль. Основним критерієм підбору асортименту був показник рентабельності, який обчислювали як відношення прибутку, отриманого від конкретного виробу, до його собівартості. Цей критерій в умовах, коли підприємства наприкінці 80-х років XX ст. перейшли на самофінансування і почали самі формувати портфель замовлень, призвів до "вимивання" дешевого асортименту, особливо в легкій промисловості.

Обчислення рентабельності як критерій неприйнятне в ринковій економіці з її жорсткою конкуренцією. Воно може замість збільшення прибутку призвести навіть до збитків. У таких випадках доцільно використовувати показник маржинального прибутку і обчислену на його основі рентабельність. Наприклад, підприємство виробляє три види продукції: А - 10 одиниць; Б - 5 одиниць; В - 7 одиниць. Необхідні дані наведені в табл. 4.16.

Таблиця 4.16. Вплив факторів на прибуток

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибуток, грн |

100 |

10 |

60 |

12 |

70 |

10 |

|

Рентабельність, % |

15 |

9 |

8,5 | |||

|

Виручка (ціна), грн |

770 |

77 |

715 |

143 |

880 |

126 |

Якщо за критерій обрати рентабельність виробів, то слід надати перевагу виробу А, а кількість виробів Б і В зменшити. Використання показника маржинального прибутку зумовлює отримання інших результатів. Розрахунки зведені в табл. 4.17.

Таблиця 4.17. Розрахунок маржинального прибутку за виробами

|

Показник |

Виріб А |

Виріб Б |

Виріб В | |||

|

На Обсяг |

На Од. |

На Обсяг |

На Од. |

На обсяг |

На Од. | |

|

Виручка, грн |

770 |

715 |

880 | |||

|

Сировина І матеріали, грн |

240 |

165 |

205 | |||

|

Зарплата основних робочих, грн |

195 |

145 |

140 | |||

|

Інші прямі витрати, грн |

45 |

35 |

115 | |||

|

Всього витрат, грн |

480 |

29 |

345 |

74 |

460 |

60 |

|

Маржинальний прибуток, грн |

290 |

370 |

420 | |||

|

Рентабельність, % |

60 |

107 |

91 |

Найвигіднішими тепер стають вироби Б і В. Для перевірки дієвості цього критерію припускають, що, керуючись показником маржинального прибутку, підприємство зменшило кількість виробів А (до 2 одиниць) і збільшило кількість виробів Б і В відповідно до 10 одиниць. Прибуток до зміни асортименту становив: 230 грн = (100 + 60 + 70). Розрахунки після змін асортименту наведено у табл. 4.18.

Прибуток після змін асортименту дорівнює 548 грн (58 + 740 + 600 - 850), тобто збільшився у 2,4 раза.

Розрахунок маржинального прибутку після змін асортименту, грн

|

Показник |

Виріб А (2 од.) |

Виріб Б (10 од.) |

Виріб В (10 од.) | |||

|

На Обсяг |

На од. |

На Обсяг |

На од. |

На обсяг |

На од. | |

|

Виручка |

154 |

77 |

1430 |

143 |

1260 |

126 |

|

Змінні витрати |

96 |

48 |

690 |

69 |

660 |

66 |

|

Маржинальний прибуток |

58 |

29 |

740 |

74 |

600 |

600 1 |

Використання методу маржинального прибутку доцільне, коли, враховуючи ринкову кон'юнктуру, підприємство вимушене змінювати ціни, номенклатуру і асортимент продукції. Наприклад, якщо вже після складання плану виникла необхідність збільшити виробництво одного товару, зменшити іншого, а також змінити ціни, внести корективи у витрати виробництва тощо. При калькулюванні методом повного розподілу затрат це спричинить перерахунок калькуляцій щодо всієї номенклатури, що пояснюється специфікою розрахунку загальної калькуляції, де умовно-постійні витрати розподіляються між виробами певним непрямим методом. Однак незалежно від застосовуваного методу простежується залежність поведінки змінних і умовно-постійних витрат від змін обсягу виробництва.

При використанні методу калькулювання за розміром покриття змінні витрати за зміни обсягу виробництва на одиницю продукції залишаються постійними. Не залежить від зміни обсягу виробництва і маржинальний прибуток на одиницю продукції. Це дає змогу обчислити зміну величини маржинального прибутку залежно від зміни кількості виробленої продукції, і зростання (зменшення) маржинального прибутку одночасно означає таке саме зростання (зменшення) величини прибутку.

Отже, навіть не маючи конкретних значень показника прибутку від окремих виробів, можна без перерахунку калькуляцій отримати інформацію про те, як зміна кількості певних видів продукції позначиться на загальній величині маржинального прибутку і прибутку.

Розрахунок здійснюють за формулою:

Де АМпр і АП - відповідно приріст (зменшення) маржинального прибутку і прибутку від зміни кількості виробів; П" - маржинальний прибуток на одиницю і-го виробу; - приріст (зменшення) кількості і-го виробу; і = 1, 2, 3,п - найменування виробів.

На основі базової формули можна вивести кілька формул, які допоможуть швидко отримати відповіді на найрізноманітніші варіанти, які виникають, виходячи з необхідності врахування змін ринкової кон'юнктури. У разі одночасної зміни кількості виробів і розміру маржинального прибутку (за рахунок зміни цін чи змінних витрат) зміни маржинального прибутку на кожен виріб можна вирахувати за формулою:

Де Мп, - маржинальний прибуток до впровадження змін на одиницю продукції; ДМп,- - зміна маржинального прибутку на одиницю продукції; - кількість виробів до впровадження змін; N1 кількість виробів після впровадження змін.

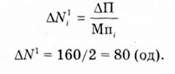

Так, якщо маржинальний прибуток на один виріб дорівнював 4 грн, а кількість цих виробів - 300 одиниць, то приріст прибутку після збільшення кількості виробів до 350 одиниць, а маржинального прибутку - до 4,5 грн буде дорівнювати:

Зростання відбулося:

- за рахунок зміни кількості:

- за рахунок зміни величини маржинального прибутку:

Дієвість цієї формули можна розглянути на ширшому прикладі.

Приклад

У грудні підприємству вдалося наростити виробництво і продаж виробів А на 100 од.; Б - на 80 од., а виробництво і продаж виробу В зменшити на 100 од. Результати розрахунків зведено в табл. 4.19.

Таблиця 4.19. Розрахунок маржинального прибутку (за формулою 4.28)

Прибуток підприємства зменшився на 190 грн і досяг:

530- 190 340 (грн).

Якщо раніше маржинальний прибуток дорівнював 3300 грн, то тепер:

700 o 1,5 + 380 2+ 260 o 5 = 3110 (грн). Різниця становить 190 грн.

Збільшення кількості виробів А і Б не компенсувало зниження прибутку від зменшення продажу виробів В на 100 одиниць. Вказані залежності дають змогу здійснювати різні варіанти розрахунків. Наприклад, для того щоб підвищити попит на виріб В, маркетологи радять знизити ціну з 8 грн до 6 грн, внаслідок чого маржинальний прибуток на виріб В зменшиться на 2 грн, тобто становитиме 3 грн. Яким має бути обсяг продажу, щоб можна було зберегти заплановані на грудень місяць обсяги прибутку від цього виробу?

Де кількість і-х виробів до зміни обсягу продажу; Мп} - маржинальний прибуток на одиницю виробу після зміни ціни.

Отже, щоб мати запланований раніше прибуток після зменшення ціни на 2 грн, необхідно довести обсяг продажу до 600 од. (360 + 240).

У Другій ситуації підприємство прагне збільшити прибуток із виробу В на 160 грн. На скільки для цього необхідно збільшити продаж цих виробів (АИ1)?

Застосування запропонованих формул допоможе у найкоротший термін знайти оптимальне управлінське рішення, спрямоване на отримання бажаного операційного прибутку.

Схожі статті

-

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу

Класична модель операційного аналізу має суттєві обмеження щодо використання на практиці. її необхідно модернізувати через розроблення нових інструментів...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок внутрішньої норми дохідності

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту