Основи фінансового менеджменту - Рясних Є. Г. - Фактори, що впливають на встановлення цін у системах маркетингу і менеджменту

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить виняткова роль. Ціна, яку встановлює власник товару, проходить перевірку на ринку, де вплив ринкових факторів визначає її остаточний рівень. Від рівня ціни значною мірою залежать фінансові результати діяльності підприємства.

Ціну формують певні структурні елементи: окремі частини вартості, тобто витрати і прибуток підприємства, постачальницько-збутові націнки, ПДВ, акцизи, торговельні націнки. У загальному вигляді роздрібну ціну можна відобразити формулою:

Роздрібна ціна = повна собівартість продукції + + прибуток + акцизний збір + ПДВ + оптова націнка + + торговельна націнка.

Для прийняття цінових та інших фінансових рішень підприємству насамперед треба мати інформацію про попит на товар. Пересвідчитися в ефективності отриманої інформації можна, зіставляючи різні варіанти можливої виручки від збільшення обсягів виробництва та продажу з додатковими витратами на маркетинг. Тому фінансовий менеджер має зважати на маркетингову функцію підприємства, адже виважені цінові рішення, правильна орієнтація на певні сегменти ринку, інтенсивні зусилля щодо просування товарів, контроль за реалізацією та своєчасна корекція маркетингової політики - важливі складові успіху фірми.

Фактори, що впливають на встановлення цін у системах маркетингу і менеджменту

У системах маркетингу і менеджменту основою прийняття цінових рішень є багатофакторність, кон'юнктурність. Для встановлення остаточної ціни фірма повинна пройти певні етапи (рис. 4.5).

Стратегічна мета фірми - це формулювання маркетингових завдань, що допомагають визначити, досягненню яких цілей повинен сприяти обраний ціновий механізм. Ця мета позначається на прийнятті всіх цінових рішень. Менеджер повинен чітко усвідомлювати, з якими намірами суб'єкт господарювання виходить на ринок: максимізувати прибуток, завоювати лідерство, забезпечити довготривалу життєздатність тощо. Залежно від поставлених цілей може змінюватись і цінова політика фірми. На рівні цін позначається і низка факторів ринкового середовища.

Рис 4.5. Основні етапи встановлення остаточної ціни

Попит і пропозиція

Під їх впливом ціни зазнають значних змін. Розмір попиту на товар визначають такі фактори:

Де Дх - попит на товар, Тх - потреба покупця в цьому товарі, У - дохід споживача, Рх - ціна на товар, Ру - ціна товару-замінника, Р - ціна на товар, що доповнює основний, Ш - думка покупця щодо перспектив його добробуту.

Закон попиту встановлює зв'язок між цінами та кількістю товарів і послуг, які можна було б придбати за кожну з наведених цін. Зазвичай це обернено пропорційна залежність.

Не менш важливу роль у встановленні ціни відіграє пропозиція, тобто та кількість товарів, яку продавці можуть запропонувати покупцеві за відповідною ціною; тоді залежність буде прямо пропорційною.

Ціну, за якої обсяг попиту дорівнює обсягу пропозиції, називають ринковою точкою рівноваги. Це саме та ціна, за якою товари будуть обмінювати на гроші. Ціна рівноваги раціоналізує попит покупця, надаючи йому інформацію про обсяги споживання товару. Вона підказує виробникові (продавцю), яку кількість товару треба постачати на ринок. Ціна рівноваги містить усю інформацію, потрібну виробникам і споживачам: її зміни для них є сигналом до змін обсягів виробництва (споживання), стимулом до пошуків нових технологій.

Приклад

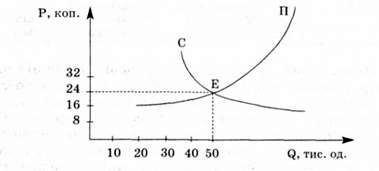

У табл. 4.24 подано дані, що характеризують різноманітні ситуації на ринку олівців.

Таблиця 4.24. Вихідні дані для розрахунку

|

Ціна одиниці товару, коп. |

Обсяг попиту, тис. одиниць на рік |

Обсяг пропозиції, тис. одиниць на рік |

|

8 |

70 |

95 |

|

16 |

60 |

70 |

|

24 |

50 |

50 |

|

32 |

40 |

25 |

|

40 |

30 |

0 |

Треба зобразити криву попиту та криву пропозиції і визначити ціну рівноваги на цьому ринку.

Рис. 4.6. Розрахунок ціни рівноваги

На графіку (рис. 4.6) видно, що ціна рівноваги (у точці Е) становить 24 коп., водночас обсяг попиту дорівнює обсягу пропозиції та становить 50 тис. одиниць на рік.

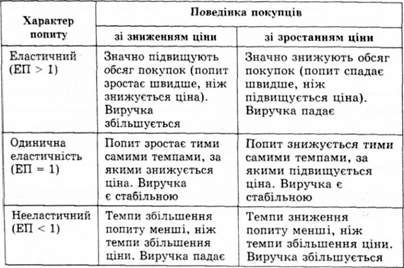

За підвищення попиту важливо визначити його кількісні зміни, зумовлені змінами ціни - еластичність попиту. Цю залежність відображає коефіцієнт еластичності попиту:

Де ДП/П - відносні зміни попиту, ЛЦ/Ц - відносні зміни ціни товару.

Різні види попиту неоднаково впливають на поведінку покупців (табл. 4.25).

Таблиця 4.25 Реакція покупців за різноманітних видів попиту

Отже, менеджер, приймаючи рішення щодо цін на товар, повинен пам'ятати: чим більше на ринку товарів-замінників, тим еластичніший попит; чим вища частка витрат на певний товар у бюджеті споживача, тим еластичніший попит; найнижчою є еластичність попиту на найнеобхідніші, на думку споживача, товари; еластичність попиту на одній ділянці кривої попиту може бути різною.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.5. Управління ціноутворенням

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Вирішуючи, якому з товарів надати перевагу, а який - скоротити, слід зважати, що чим більший маржинальний прибуток, тим більший обсяг і сприятливіша...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

В умовах ринку фінансовий менеджер стає однією з ключових фігур на підприємстві, оскільки він відповідає за постановку фінансової проблеми і визначає...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок внутрішньої норми дохідності

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

Основи фінансового менеджменту - Рясних Є. Г. - Фактори, що впливають на встановлення цін у системах маркетингу і менеджменту