Основи фінансового менеджменту - Рясних Є. Г. - Особливості ціноутворення на нові машини і обладнання

Ціноутворення на продукцію, призначену для різних цілей, відбувається неоднаково. Промислові товари необхідні для реалізації технологічних процесів на виробництві, тому їх покупцями є зазвичай заводи, фабрики, підрядники тощо. Це обумовлює різницю в характері попиту на такі товари, стимулах, особливостях мотивування процесу прийняття цінового рішення" кількості потенційних замовників та їх платоспроможності та ін. Значний вплив чинять ступінь новизни товару, наявність його замінників на ринку.

Умовно виокремлюють два блоки наукових розробок у сфері формування цін на нову продукцію виробничо-технічного призначення: методики дослідження, що діяли та були нормативними за часів адміністративної економіки, і сучасні наукові розробки. Перші поступово втратили значення, хоча напрацювання, наведені у них, можуть прислужитися для подальших досліджень та модифікацій. Стосується це насамперед визначення нижньої, верхньої та лімітної ціни на продукцію.

Нижня межа ціни є одним із найважливіших елементів в системі ціноутворення. Практика свідчить, що більшість промислових підприємств у сучасних умовах при формуванні ціни звертається до методів витратного ціноутворення, а саме - методу "витрати-плюс", до того ж основою формування ціни обирають повну собівартість виробів. Доречність витратного ціноутворення мотивують тим, що виробники продукції знають більше про власні витрати, аніж про попит на товар. Іноді виробники та продавці вважають такий метод ціноутворення справедливим для інтересів обох сторін.

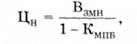

Однак вимоги до економічного змісту нижньої межі ціни та її головної характеристики - рівновигідності виробництва нової та базової машини потребують деякого перегляду. Поняття рівновигідності як однакової норми рентабельності часто залежить не від характеристик порівнюваних машин, а від ступеня завантаженості виробничих потужностей на підприємстві-інноваторі, зміни масштабів виробництва за окремими виробами, методів розподілу накладних витрат. Щоб уникнути впливу цих факторів, нижню межу ціни (Цп) обчислюють без урахування постійних витрат за формулою:

Де Взмн - змінні витрати на виготовлення нової машини; КМПБ - коефіцієнт маржинального прибутку за базовою машиною.

У перших методиках визначення оптових цін на продукцію виробничо-технічного призначення верхня межа ціни набула такого економічного змісту: це такий рівень ціни, за якого приведені витрати на одиницю продукції у споживача залишаються незмінними, ефективність дорівнює нормативній, а величина ефекту - нулю.

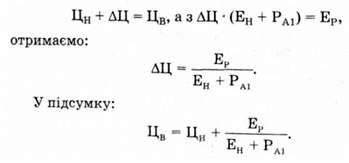

Поняття верхньої межі ціни Цв тісно пов'язане з обгрунтованим визначенням ефекту від застосування техніки. Можна вивести формулу обчислення Цв залежно від річного економічного ефекту Ер. Якщо ДО Цн додати ЛЦ, це викличе зростання собівартості для споживача на величину додаткових питомих капітальних витрат та амортизаційних відрахувань:

Де Ен - коефіцієнт мінімальної ефективності; РА1 - частка відрахувань на амортизацію нового виробу.

Отже, у споживача величина ефекту зменшиться на ЛЦ o (Ен + РАі). Вочевидь, є така величина ДЦ, за якої вираз ЛЦ o (Ен + РА1) дорівнюватиме ЕР, тобто надбавка до Цн призведе до зменшення ефекту, рівного Ер, і, відповідно, ефект у споживача буде дорівнювати нулю, що буває, коли ціна на новий виріб встановлена на рівні Цв. Перетворивши

За командно-адміністративної економіки планова ціна не могла бути вищою за лімітну, що призводило до зниження темпів оновлення продукції, особливо в машинобудуванні, що суперечило тенденціям науково-технічної революції. Лімітна ціна обмежує продажну ціну знизу, тобто зазвичай ціна продажу Цп повинна дорівнювати або перебільшувати лімітну ціну Цл. У такому разі продажна ціна забезпечить погашення витрат на проектування та освоєння виробництва нових машин та обладнання.

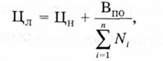

Пропонуємо у розрахунок лімітної ціни включити витрати на проектування та освоєння нових машин та надати їй нової функції:

Де Впо - витрати на проектування та освоєння нової машини, N1 - кількість машин, яку планують випускати протягом п років.

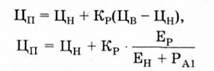

На основі обгрунтованого визначення нижньої та верхньої меж ціни легко визначити рівень ціни продажу:

Де КР - коефіцієнт розподілу економічного ефекту між виробником та споживачем нової машини.

Користуючись наведеними рекомендаціями, менеджери зможуть визначити нижню межу ціни, не викривлену розподілом накладних витрат; довести споживачеві рівень майбутнього ефекту від запровадження нової техніки; на основі цього ефекту розрахувати верхню межу ціни, відшкодувати за допомогою лімітної ціни витрати на проектування та освоєння та після розподілу ефекту отримати остаточне значення ціни продажу.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Визначення витрат

Якщо попит окреслює можливу верхню межу ціни, то витрати визначають найнижчий її рівень. Використання певного виду витрат залежить від маркетингових...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання споживчих властивостей товару

Апарат еластичності можна застосувати до аналізу цінових наслідків від податкових змін. Зазвичай зміни податків спричиняють зміни попиту, оскільки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Цінові наслідки від податкових змін

Апарат еластичності можна застосувати до аналізу цінових наслідків від податкових змін. Зазвичай зміни податків спричиняють зміни попиту, оскільки...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Урахування ринкової конкуренції

Якщо попит окреслює можливу верхню межу ціни, то витрати визначають найнижчий її рівень. Використання певного виду витрат залежить від маркетингових...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.5. Управління ціноутворенням

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток...

-

Основи фінансового менеджменту - Рясних Є. Г. - Попит і пропозиція

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

З упровадженням в економіку ринкових відносин кардинально змінюється значення ціни в економічних процесах. У ринковому господарстві ціні належить...

-

Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу

Класична модель операційного аналізу має суттєві обмеження щодо використання на практиці. її необхідно модернізувати через розроблення нових інструментів...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

Основи фінансового менеджменту - Рясних Є. Г. - Особливості ціноутворення на нові машини і обладнання