Основи фінансового менеджменту - Рясних Є. Г. - Механізм розподілу постійних витрат і маржинальний прибуток

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток підприємства. Застосування формули 4.27 дає змогу точно визначити зміну прибутку підприємства загалом. Але це не означає, що приріст (зменшення) відбувся саме за рахунок конкретного виробу. Якщо кількість одиниць конкретних виробів зростає (зменшується), це призводить до зменшення (зростання) постійних витрат, що впливає на інші вироби, прибутковість яких теж зростає (зменшується). Тому менеджери мусять визначати зміни рентабельності усіх виробів після змін у структурі асортименту. А це, у свою чергу, потребує використання певного методу розподілення накладних витрат між виробами.

У стандарті "Положення бухгалтерського обліку 16" за основу розподілу загальновиробничих витрат пропонують обирати: обсяг випущеної продукції, вартість прямих матеріалів, прямі витрати на оплату праці, години роботи, машино-години. На практиці найчастіше такою основою є пряма заробітна плата працівників.

Метод розподілу витрат повинен бути:

1) простим (не вимагати великих витрат часу та інформації для розрахунків за зміни асортименту);

2) забезпечувати повний розподіл непрямих витрат;

3) обсяг беззбиткового обігу повинен дорівнювати сумі беззбиткових обігів за окремими виробами;

4) забезпечувати точну порівняльну оцінку прибутковості окремих виробів і кореспондувати з показником коефіцієнта маржинального прибутку.

Цим вимогам відповідає лише метод розподілу умовно-постійних витрат пропорційно маржинальному прибутку. За маржинальною теорією в точці беззбитковості маржинальний прибуток дорівнює постійним витратам. Відповідно, визначивши точки беззбитковості і величину маржинального прибутку для наявних обсягів, фактично визначають і розміри умовно-постійних витрат за кожною групою виробів.

Розподіл умовно-постійних витрат обчислюють двома основними методами: пропорційно до заробітної плати і пропорційно до маржинального прибутку. Методи розглянуто на умовному прикладі (табл. 4.20).

Таблиця 4.20. Вихідні дані для розрахунку розподілу умовно-постійних витрат

Приклад

Постійні витрати по підприємству становлять 44 тис. грн.

Прибуток: МП - ПостВ = 80 - 44 = 36 (тис. грн).

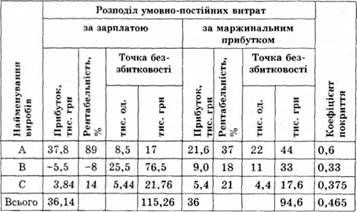

Коефіцієнт розподілу за заробітною платою: 44 / 51,6 = * 0,85. Коефіцієнт розподілу за маржинальним прибутком: Кб - Т/ІА - 44/80 = 0,55. Результати розрахунків зведені у табл. 4.21.

Таблиця 4.21. Результати розрахунків за двома методами розподілу умовно-постійних витрат

По підприємству загалом беззбитковий обіг дорівнює:

Боб=ЧВ o Кб =172 o 0,55 - 94,6 (тис. грн).

Беззбитковий обіг по підприємству, якщо його обчислення здійснюють на основі розподілу умовно-постійних витрат пропорційно до заробітної плати, відрізняється від його величини, розрахованої на основі розподілу цих витрат пропорційно до маржинального прибутку, на 20,66 тис. грн (115,26 - 94,6). Коефіцієнт покриття, який відображає рівень рентабельності продукції, збігається в порядку зростання (А, В, С) з рівнем рентабельності виробів при розподілі умовно-постійних витрат пропорційно до маржинального прибутку.

При розподілі умовно-постійних витрат пропорційно до заробітної плати ситуація інша (В, А, С). Аналогічні результати отримані і при розподілі умовно-постійних витрат пропорційно до змінних витрат, прямих матеріальних витрат тощо.

На промислових підприємствах більшу частину умовно-постійних витрат розподіляють за калькуляційними одиницями пропорційно до прямої зарплати працівників, що дещо спотворює дані по рентабельності виробів.

Схожі статті

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні підходи до формування асортименту

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

На розмір маржинального прибутку (прибутку) впливає асортимент продукції, зокрема його структурні зміни. Тому фінансові аспекти асортиментної політики...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу

Класична модель операційного аналізу має суттєві обмеження щодо використання на практиці. її необхідно модернізувати через розроблення нових інструментів...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

Основи фінансового менеджменту - Рясних Є. Г. - Механізм розподілу постійних витрат і маржинальний прибуток