Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу

Класична модель операційного аналізу має суттєві обмеження щодо використання на практиці. її необхідно модернізувати через розроблення нових інструментів та показників, які допоможуть усунути недоліки. Удосконалення операційного аналізу полягає у розробленні таких показників, які уможливлюють прогнозування коливання прибутку за зміни основних параметрів плану в умовах багатономенклатурного виробництва; масштабів діяльності, цін на продукцію та витрат.

Нейтралізувати недоліки операційного аналізу можна за допомогою коефіцієнта чутливості, що дає змогу проводити аналіз чутливості планового прибутку до основних змінних плану та точніше і швидше прогнозувати наслідки зміни умов його виконання. Аналіз чутливості застосовують в умовах невизначеності, щоб дізнатись, як зміниться результат, якщо початково заплановані події чи основні передумови змінилися. Він дає відповідь на запитання "що буде, якщо?", тобто оцінює зміну одного чи кількох параметрів в моделі "витрати - обсяг випуску - прибуток". Аналіз чутливості слугує потужним інструментом планування та прийняття рішень, але можливості практичного застосування обмежені трудомісткістю його виконання, особливо якщо розглядати різні варіанти зміни параметрів.

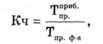

Для визначення впливу на прибуток зміни основних параметрів плану використовують коефіцієнт чутливості Кч, який з'ясовують за допомогою формули:

Де Т££иб - темпи приросту (зниження) планового прибутку; Тпр ф. а - темпи приросту (зниження) фактора-аргументу.

Для оцінювання впливу на прибуток (збиток) зміни ціни продукції, змінних витрат, структури асортименту продукції використовують формулу:

Де А'Хі - прогнозована зміна фактора-аргументу, %; п - кількість факторів-аргументів.

Приклад

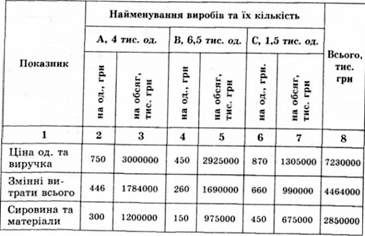

У табл. 4.12 наведено план виробництва умовного підприємства, яке випускає три види продукції. Передбачено отримання прибутку в розмірі 766 тис. грн.

Таблиця 4.12. План витрат та прибутку з виробництва продукції

Відповідно до змін ринкової кон'юнктури необхідно відкоригувати планові показники, тобто передбачити вплив:

- збільшення обсягу виробництва виробу А на 50%;

- зниження ціни виробу В на 10%;

- підвищення витрат на заробітну плату виробу В на 20%;

- підвищення ціни виробу С на 10%;

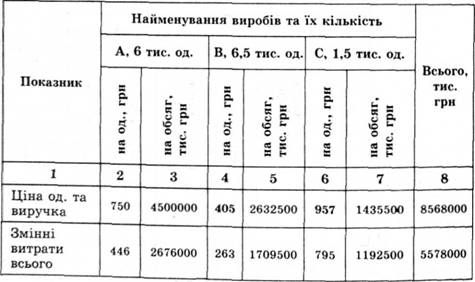

- зростання витрат на сировину виробу С на 30% (табл. 4.13).

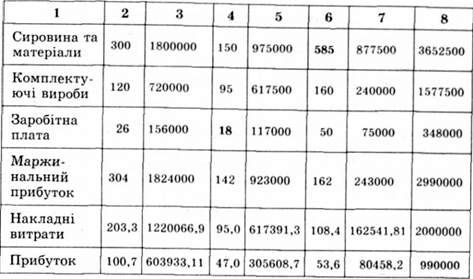

Таблиця 4.13. План витрат та прибутку виробництва продукції відповідно до нових умов виконання плану

Використання традиційної методики операційного аналізу у цьому прикладі є некоректним, оскільки виготовляють три вироби, причому зростання обсягу виробництва передбачають лише за першим, а зміни цін на продукцію та витрати мають різну динаміку та спрямованість.

Коефіцієнти чутливості показують зміну планового прибутку за зміни фактора на 1%. За допомогою формули (4.25) можна визначити значення коефіцієнтів чутливості за кожним фактором стосовно усіх виробів (табл. 4.14).

Таблиця 4.14. Чутливість прибутку до зміни факторів (% )

|

Виріб |

Фактор | ||||

|

Кількість виробленої продукції |

Норми витрат чи цін на сировину |

Вартість комплектуючих виробів |

Зарплата |

Ціна реалізації продукції | |

|

А |

1,587467 |

-1,566580 |

-0.626632 |

-0,135770 |

3.916449 |

|

В |

1,612272 |

-1.272846 |

-0.806136 |

-0,127285 |

3.818538 |

|

С |

0,411227 |

-0,881201 |

-0.313316 |

-0.097911 |

1,703655 |

За допомогою формули (4.26) аналізують вплив факторів на розмір планового прибутку (табл. 4.15).

|

Фактор-аргумент |

Зміна фактора - аргументу, % |

Коефіцієнт чутливості |

Зміна прибутку, % |

Зміна прибутку, грн |

|

Обсяг Виробництва виробу А |

+50 |

1,587467 |

79,37 |

608 000 |

|

Ціна виробу В |

-10 |

3,818538 |

-38,19 |

-292 500 |

|

Витрати на заробітну плату виробу В |

+20 |

-0,127285 |

-2,55 |

-19 500 |

|

Ціна виробу С |

+10 |

1,703655 |

17,04 |

130 500 |

|

Витрати на сировину виробу С |

+30 |

0,411227 |

-26,44 |

-202 500 |

|

Всього |

- |

- |

29,24 |

224 000 |

Отже, результати розрахунків, наведених в табл. 4.15, повністю збігаються з даними табл. 8.8, тобто в результаті врахування змін ринкової кон'юнктури прибуток має зрости на 29,24%, або на 224 тис. грн. Використання коефіцієнтів чутливості допомагає усунути недоліки класичного операційного аналізу, уможливлюючи прогнозування впливу на прибуток змін обсягу виробництва, цін на продукцію і витрат на сировину.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вартість грошей в часі

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

Основи фінансового менеджменту - Рясних Є. Г. - Удосконалення інструментів операційного аналізу