Економічний аналіз діяльності підприємства - Савицька Г. В. - 19.3. Шляхи фінансового оздоровлення суб'єктів господарювання

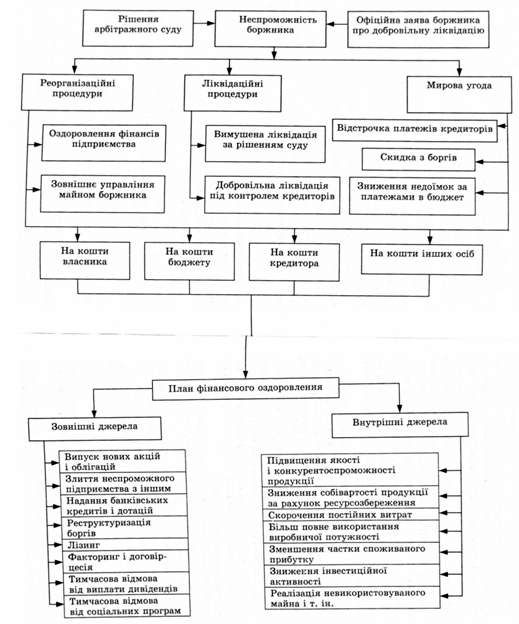

Зовнішні і внутрішні джерела фінансового оздоровлення неспроможних підприємств.

Система захисних фінансових механізмів при погрозі банкрутства залежить від масштабів кризової ситуації.

При легкій фінансовій кризі досить нормалізувати поточну фінансову ситуацію, збалансувати і синхронізувати приплив і відплив коштів.

Глибока фінансова криза вимагає повного використання всіх внутрішніх і зовнішніх механізмів фінансової стабілізації.

Повна фінансова катастрофа передбачає пошук ефективних форм санації, у протилежному випадку - ліквідація підприємства. Внутрішні механізми фінансової стабілізації підприємства в першу чергу мають бути спрямовані на відновлення платоспроможності підприємства, щоб уникнути процедури банкрутства. Для усунення поточної неплатоспроможності проводять оперативні заходи з метою стабілізації фінансової ситуації, за принципом "відсікання зайвого", а саме скорочення поточних витрат з метою попередження зростання фінансових зобов'язань і реалізації окремих видів активів з метою збільшення позитивного грошового потоку.

Після цього слід вжити тактичних заходів, спрямованих на досягнення фінансової рівноваги підприємства в майбутньому періоді, за принципом "стискання підприємства", тобто перевищення обсягу генерування над обсягом споживання власних фінансових ресурсів.

Повна фінансова стабілізація досягається за умови, якщо підприємство забезпечило тривалу фінансову рівновагу. Тому стратегічний механізм захисних заходів має бути спрямовано на підтримку фінансової стабільності підприємства протягом тривалого періоду.

Для виведення підприємства з кризової ситуації розробляють бізнес-план фінансового оздоровлення підприємства шляхом комплексного використання всіх внутрішніх і зовнішніх механізмів фінансової стабілізації (рис. 19.1).

З метою скорочення дефіциту власного оборотного капіталу акціонерне підприємство може спробувати поповнити його За рахунок випуску і розміщення нових акцій і облігацій* Однак при цьому слід мати на увазі, що випуск нових акцій може призвести до падіння їхнього курсу, і це теж може стати причиною банкрутства. Тому в західних країнах найчастіше вдаються до випуску конвертованих облігацій з фіксованим процентом доходу і можливістю їхнього обміну на акції підприємства.

Один із шляхів запобігання банкрутству акціонерних підприємств - зменшення виплати дивідендів за акціями чи повна відмова від неї за умови, що вдасться переконати акціонерів у реальності програми фінансового оздоровлення і підвищення дивідендних виплат у майбутньому.

Важливим джерелом фінансового оздоровлення підприємства є Факторингу тобто Уступка банку чи факторинговій компанії права на затребування дебіторської заборгованості, або Договірцесія, За яким підприємство уступає банку свою вимогу до дебіторів як забезпечення повернення кредиту.

Одним з ефективних методів відновлення матеріально-технічної бази підприємства є лізинг, що не вимагає повної одноразової оплати орендованого майна і служить одним з видів інвестування. Використання прискореної амортизації за лізинговими операціями дозволяє оперативно оновлювати обладнання і здійснювати технічне переозброєння виробництва.

Залучення кредитів під прибуткові проекти* Здатні принести підприємству високий дохід, також є одним із резервів фінансового оздоровлення підприємства.

Цьому ж сприяє і диверсифікованість виробництва за основними напрямами господарської діяльності, коли вимушені втрати на одних напрямах покриваються прибутком від інших.

Зменшити дефіцит власного капіталу можна За рахунок прискорення його оборотності Шляхом скорочення термінів будівництва, виробничо-комерційного циклу, наднормативних залишків запасів, незавершеного виробництва і т. ін.

Скорочення витрат на утримання об'єктів житлосоцкульт-побуту Шляхом передачі їх у муніципальну власність також сприяє припливу капіталу в основну діяльність.

З метою скорочення витрат і підвищення ефективності основного виробництва в окремих випадках доцільно відмовитися від деяких видів діяльності, що обслуговують основне виробництво

(будівництво, ремонт, транспорт і т. ін.), і перейти до послуг спеціалізованих організацій.

Збільши ти обсяг власних фінансових ресурсів можна також шляхом:

O зменшення суми постійних витрат на утримання управлінського персоналу, ремонт основних засобів і т. ін;

O зниження рівня змінних витрат за рахунок скорочення чисельності виробничого персоналу і зростання продуктивності праці;

O прискореної амортизації машин і обладнання;

O реалізації невикористовуваного майна;

O відмови від зовнішніх соціальних та інших програм, зниження інвестиційної активності підприємства і т. ін.

Якщо підприємство одержує прибуток і при цьому є неплатоспроможним, потрібно проаналізувати використання прибутку. В умовах перебування підприємства в кризовій ситуації скорочення частки участі працівників у прибутку, відрахувань у резервний і страхові фонди слід розглядати як потенційний резерв поповнення власних оборотних коштів підприємства.

Велику допомогу у виявленні резервів поліпшення фінансового стану підприємства може дати маркетинговий аналіз із вивчення попиту і пропозиції, ринків збуту і формуванню на цій основі оптимального асортименту і структури виробництва продукції.

Одним з основних і найбільш радикальних напрямів фінансового оздоровлення підприємства є пошук внутрішніх резервів збільшення прибутковості виробництва і досягнення беззбиткової роботи за рахунок більш повного використання виробничої потужності підприємства, підвищення якості і конкурентоспроможності продукції, зниження її собівартості, раціонального використання матеріальних, трудових і фінансових ресурсів, скорочення непродуктивних витрат і втрат.

Основну увагу при цьому необхідно приділити питанням ресурсозбереження: впровадженню прогресивних норм, нормативів і ресурсозберігаючих технологій, використанню вторинної сировини, організації діючого обліку і контролю за використанням ресурсів, вивченню і впровадженню передового досвіду в здійсненні режиму економії, матеріального і морального стимулювання працівників за економію ресурсів і скорочення непродуктивних витрат і втрат.

Для систематизованого виявлення й узагальнення всіх видів утрат на кожному підприємстві доцільно вести Спеціальний реєстр утрат Із класифікацією їх за певними групами:

O від браку;

O зниження якості продукції;

O незатребуваної продукції;

O втрати вигідних замовників, вигідних ринків збуту;

O неповного використання виробничої потужності підприємства;

O простоїв робочої сили, засобів праці, предметів праці і грошових ресурсів;

O перевитрати ресурсів на одиницю продукції порівняно з установленими нормами;

O псування і нестачі матеріалів та готової продукції;

O списання не повністю амортизованих основних засобів;

O сплати штрафних санкцій за порушення договірної дисципліни;

O списання незатребуваної дебіторської заборгованості;

O простроченої дебіторської заборгованості;

O залучення невигідних джерел фінансування;

O невчасного введення в дію об'єктів капітального будівництва;

O стихійних лих;

O за виробництвами, що не дали продукції, і т. ін.

Аналіз динаміки цих втрат і розробка заходів для усунення їх дозволять значно поліпшити фінансовий стан суб'єкта господарювання*

В особливо важких випадках необхідно Провести реінжині-ринг бізнес-процесу, Тобто докорінно переглянути виробничу програму, матеріально-технічне постачання, організацію праці і нарахування заробітної плати, підбір і розстановку персоналу, керування якістю продукції, ринки сировини і ринки збуту продукції, інвестиційну й цінову політику та інші питання.

Схожі статті

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 13.4. Аналіз ставу запасів

Значення оптимізації запасів. Аналіз якості запасів. Фактори зміни величини запасів. Швидкість обороту капіталу, вкладеного в запаси. Великий вплив на...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Джерела і методика визначення резервів зниження собівартості продукції. Порядок підрахунку резервів скорочення виробничих і комерційних витрат,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Поняття, значення, порядок розрахунку операційного (виробничого) левериджу. Методика оцінювання запасу фінансової стійкості. Як уже зазначалося,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу. Важливий узагальнюючий показник...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Сутність цієї концепції і методика її застосування для оцінювання фінансової стабільності. Заслуговує на увагу концепція оцінювання фінансової ста*...

-

Порядок і методика аналізу використання чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку...

-

Показники фінансової структури капіталу. Методика їх розрахунку й аналізу. Оцінювання рівня фінансового левериджу. Фінансовий стан підприємства, його...

-

Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості Оцінювання фінансової стабільності підприємства на основі...

-

Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості Оцінювання фінансової стабільності підприємства на основі...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Сутність і значення Інноваційної діяльності. Показники, що характеризують ефективність інновацій. Методика їх розрахунку. Під інноваціями розуміють...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 19.3. Шляхи фінансового оздоровлення суб'єктів господарювання