Економічний аналіз діяльності підприємства - Савицька Г. В. - 16.3. Оцінювання операційного левериджу і запасу фінансової стійкості підприємства

Поняття, значення, порядок розрахунку операційного (виробничого) левериджу. Методика оцінювання запасу фінансової стійкості.

Як уже зазначалося, фінансова стійкість підприємства багато в чому залежить від того, наскільки оптимально поєднуються окремі види активів балансу і, зокрема, основний і оборотний капітал та, відповідно, постійнії змінні витрати підприємства. Інвестування капіталу в основні виробничі фонди зумовлює зростання постійних і відносне скорочення змінних витрат. Взаємозв'язок між обсягом виробництва, постійними і змінними витратами виражається показником виробничого (операційного) левериджу, від рівня якого залежить прибуток підприємства і його фінансова стійкість.

Обчислюють рівень операційного левериджу Відношенням темпів приросту брутто-прибутку ЛІТ % (до виплати процентів і податків) до темпів приросту фізичного обсягу продажів у натуральних або умовно-натуральних одиницях (АУРП % ) чи до темпів приросту виручки:

ЛЯ % АП %

КоЛ - АУРП %'o КоЛ-АВР-%-

Він показує ступінь чутливості операційного прибутку до зміни обсягу продажів. При його високому значенні навіть незначний спад або збільшення виробництва продукції призводить до істотної зміни прибутку. Більш високий рівень виробничого левериджу зазвичай мають підприємства з вищим рівнем технічної оснащеності виробництва. При підвищенні рівня технічної оснащеності відбувається збільшення частки постійних витрат і рівня виробничого левериджу. Зі зростанням другого збільшується ступінь ризику недоодержання виручки, необхідної для відшкодування постійних витрат. Переконатися в цьому можна на такому прикладі (табл. 16.5).

Наведені в таблиці дані показують, що найбільше значення коефіцієнта виробничого левериджу має те підприємство, в якого вище відношення постійних витрат до змінних. Кожний про

Таблиця 16.5. Вихідні дані для визначення операційного левериджу

|

Показник |

Підприємство | ||

|

А |

В |

С | |

|

Ціна виробу, грн |

800 |

800 |

800 |

|

Питомі змінні витрати, грн |

300 |

250 |

200 |

|

Сума постійних витрат, тис. грн |

1 000 |

1 250 |

1 500 |

|

Беззбитковий обсяг продажів, шт. |

2 000 |

2 273 |

2 500 |

|

Обсяг виробництва, шт.: | |||

|

Варіант 1 |

8 000 |

3 000 |

3 000 |

|

Варіант 2 |

3 600 |

3 600 |

3 600 |

|

Приріст виробництва, % |

20 |

20 |

20 |

|

Виручка, тис. грн: | |||

|

Варіант 1 |

1 400 |

2 400 |

2 400 |

|

Варіант 2 |

2 880 |

2 880 |

2 880 |

|

Сума витрат, тис. грн: | |||

|

Варіант 1 |

1 900 |

2 000 |

2 100 |

|

Варіант 2 |

2 080 |

2 150 |

2 220 |

|

Прибуток, тис. грн: | |||

|

Варіант 1 |

500 |

400 |

300 |

|

Варіант 2 |

800 |

730 |

660 |

|

Приріст операційного прибутку-брутто, % |

60 |

82,5 |

120 |

|

Коефіцієнт операційного левериджу |

3,0 |

4,125 |

6,0 |

Цент приросту випуску продукції при сформованій структурі витрат забезпечує приріст валового прибутку на першому підприємстві - 3 %, на другому - 4,125 %, на третьому - 6 %. Відповідно при спаді виробництва прибуток на третьому підприємстві буде скорочуватися в 2 рази швидше, ніж на першому.

Отже, до більшого ризику схильне те підприємство, в якого вищий операційний важіль, що слід враховувати в оцінювання його фінансової стійкості.

Операційний (діловий) ризик визначається мінливістю попиту, цін продажів, цін постачання і їхнього співвідношення. Він мінімізується, якщо в умовах інфляції ціни на продукцію підприємства зростають пропорційно зростанню собівартості продукції. І навпаки, він зростає, якщо темпи зростання собівартості продукції випереджають темпи зростання цін на неї.

Розрахунок впливу обсягу продажів на прибуток з використанням операційного важеля проводять У такий спосіб:

По АУРП%-Коя

Шурп =-іоо-'

500 o 20 % o З ЛЯ а =--г-= + 300 млн грн,

400 20% -4,125 ДЯв "--= + 330 млн грн,

" 300 o 20 % o 6 Д#с =--= +360 млн грн.

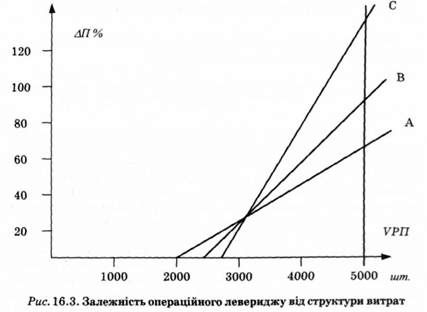

Графічно цей взаємозв'язок подано нарис. 16.3. На осі абсцис відкладають обсяг виробництва у відповідному масштабі, а на осі ординат - приріст прибутку (у процентах).

Точка перетину з віссю абсцис (так звана "мертва точка", або точка рівноваги, або беззбитковий обсяг продажів) показує, скільки потрібно виробити і реалізувати продукції на кожному підприємстві, щоб відшкодувати постійні витрати. її розраховують за методикою, описаною в главі 10, тобто діленням суми постійних витрат на різницю між ціною одиниці продукції і питомими змінними витратами:

Постійні витрати періоди

VpnW =--------

Ціна - Змінні витрати на одиницю продукції'

При структурі витрат, що склалася, беззбитковий обсяг для першого підприємства становить 2000, для другого - 2273, для третього - 2500. Чим більші величина цього показника і кут нахилу графіка до осі абсцис, тим вищий ступінь виробничого ризику.

При багатопродуктовому виробництві Беззбитковий обсяг продажів (критична сума виручки, поріг рентабельності) визначають не в натуральних одиницях, а у вартісному вираженні:

Сума постійних витрат Кр Частка маржинального прибутку у виручці'

Після визначення беззбиткового обсягу продажів можна розрахувати запас фінансової стійкості (ЗФС):

Виручка-Критична сума виручки Виручка

Як показує розрахунок (табл. 16.6 і рис. 16.4), у минулому періоді аналізованому підприємству потрібно було реалізувати продукції на суму 55 180 тис. грн, щоб покрити постійні витрати. При такій виручці рентабельність дорівнює нулю. Виручка в минулому періоді становила 95 250 тис. грн, що більше від критичної суми на 40 070 тис. грн, або на 42,0 %. Це і є запас фінансової стійкості, або зона беззбитковості підприємства. У звітному періоді запас фінансової стійкості практично не змінився. Його рівень досить високий. Виручка може зменшитися на 42,1 %, і тільки тоді буде нульовий фінансовий результат. Якщо ж виручка впаде ще нижче, то підприємство стане збитковим, буде "проїдати" власний і позиковий капітал і збанкрутує. Тому потрібно постійно стежити за ЗФС, з'ясовувати, наскільки близький чи далекий поріг рентабельності, нижче якого не може опускатися виручка підприємства. Це дуже важливий показник для оцінювання фінансової стійкості підприємства.

Таблиця 16.6. Розрахунок беззбиткового обсягу продажів і запасу фінансової стійкості підприємства

|

Показник |

Минулий період |

Звітний період |

|

Виручка від реалізації продукції за вирахуванням ПДВ, акцизів і т. ін., тис. грн |

95 250 |

99 935 |

|

Прибуток від реалізації продукції до виплати процентів і податків, тис. грн |

17 900 |

19 296 |

|

Повна собівартість реалізованої продукції, тис. грн |

77 350 |

80 639 |

|

Сума змінних витрат, тис. грн |

52 695 |

54 149 |

|

Сума постійних витрат, тис. грн |

24 655 |

26 490 |

|

Сума маржинального прибутку, тис. грн |

42 555 |

45 746 |

|

Частка маржинального прибутку у виручці, % |

44,68 |

45,82 |

|

Беззбитковий обсяг продажів, тис. грн |

55 180 |

57 813 |

|

Запас фінансової стійкості: | ||

|

Тис. грн |

40 070 |

42 122 |

|

% |

42,0 |

42,1 |

Схожі статті

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Поняття беззбиткового обсягу продажів і зона безпеки підприємства. Методика розрахунку цих показників. Беззбитковість - такий стан, коли бізнес не дає ні...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів. Великий інтерес викликає методика маржинального...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Сутність граничного аналізу. Способи оптимізації прибутку. Максимізація прибутку є домінуючою проблемою будь-якого суб'єкта господарювання. Одержання...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 15.7. Аналіз оборотності капіталу

Показники оборотності капіталу. Методика їх розрахунку й аналізу. Фактори зміни тривалості обороту сукупного й оборотного капіталу. Ефект від прискорення...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Алгоритм розрахунку впливу факторів на зміну рівня рентабельності витрат, продажів, сукупного капіталу. Діюча методика аналізу рентабельності, викладена...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

Толінг - виробництво продукції з давальницької сировини, одна з форм кооперування підприємств та поглиблення їх спеціалізації. Він приносить певні вигоди...

-

Аналітичний і графічний способи обгрунтування варіанта технології виробництва. Доведення правильності обраного рішення. Важливим джерелом скорочення...

-

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення. Одним з напрямів...

-

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення. Одним з напрямів...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 16.3. Оцінювання операційного левериджу і запасу фінансової стійкості підприємства