Економічний аналіз діяльності підприємства - Савицька Г. В. - 19.2. Методи діагностики ймовірності банкрутства

Основні методи діагностики, їхні позитивні риси й недоліки.

Для діагностики ймовірності банкрутства використовується кілька підходів, заснованих на застосуванні:

А) аналізу широкої системи критеріїв і ознак;

Б) обмеженого кола показників;

В) інтегральних показників.

Ознаки банкрутства при багатокритеріальному підході відповідно до рекомендацій Комітету з узагальнення практики аудію-вання (Великобританія) звичайно поділяють на дві групи.

До першої групи Належать показники, що свідчать про можливі фінансові труднощі й імовірність банкрутства в недалекому майбутньому:

O повторювані істотні втрати в основній діяльності, що виражаються у хронічному спаді виробництва, скороченні обсягів продажів і хронічній збитковості;

O наявність хронічно простроченої кредиторської і дебіторської заборгованості;

O низькі значення коефіцієнтів ліквідності і тенденція їх до зниження;

O збільшення до небезпечних меж частки позикового капіталу в загальній його сумі;

O дефіцит власного оборотного капіталу;

O систематичне збільшення тривалості обороту капіталу;

O наявність наднормативних запасів сировини і готової продукції;

O використання нових джерел фінансових ресурсів на невигідних умовах;

O несприятливі зміни в портфелі замовлень;

O падіння ринкової вартості акцій підприємства;

O зниження виробничого потенціалу і т. ін.

До другої групи входять показники, несприятливі значення яких не дають підстави розглядати поточний фінансовий стан як критичний, але сигналізують про можливість різкого погіршення його в майбутньому, якщо не вжити дійових заходів. До них належать:

O надмірна залежність підприємства від якого-небудь одного конкретного проекту, типу обладнання, виду активу, ринку сировини чи ринку збуту;

O втрата ключових контрагентів;

O недооцінка оновлення техніки й технології;

O втрата досвідчених працівників апарату управління;

O вимушені простої, неритмічна робота;

O неефективні довгострокові угоди;

O недостатність капітальних вкладень і т. ін.

До достоїнств цієї системи індикаторів можливого банкрутства можна віднести системний і комплексний підходи, а до недоліків - більш високий ступінь складності ухвалення рішення в умовах багатокритеріального завдання, інформативний характер розрахованих показників, суб'єктивність прогнозного рішення.

Цей підхід ми використали в параграфі 18.1 при комплексному оцінюванні фінансового стану аналізованого підприємства, внаслідок чого встановлено, що це підприємство е платоспроможним і буде таким у найближчій перспективі.

Відповідно до чинного законодавства України про банкрутство підприємств для діагностики їхньої неспроможності застосовується обмежене коло показників:

O коефіцієнт поточної ліквідності (загальний коефіцієнт покриття);

O коефіцієнт забезпеченості власним оборотним капіталом;

O коефіцієнт відновлення (втрати) платоспроможності.

За цими правилами підприємство визнається неплатоспроможним за наявності однієї з таких умов:

O коефіцієнт поточної ліквідності на кінець звітного періоду нижчий від нормативного значення;

O коефіцієнт забезпеченості підприємства власними оборотними коштами на кінець звітного періоду нижчий від нормативного значення;

O коефіцієнт поновлення (втрати) платоспроможності < 1.

Коефіцієнт поточної ліквідності визначається за формулою

Оборотні активи (р. 260)

.Кпл =~-:-7-г.

Поточні зобов язання (р. 620)

Коефіцієнт забезпеченості власним оборотним капіталом

Власний оборотний капітал (р. 260-р. 620)

Квок =---7---т-o

Оборотні активи Ір. 260)

Якщо коефіцієнт поточної ліквідності і частка власного оборотного капіталу у формуванні оборотних активів менша від нормативу (Кил < 2, а Квок < 0,1), але намітилася тенденція зростання цих показників, то визначається Коефіцієнт поновлення платоспроможності (Кпи) за період, що дорівнює шість місяців:

#плі +^(^плі -#пло ) Кпп =-ті-.

ЛПЛ"орм

Де Кплі і # пло - відповідно, фактичне значення коефіцієнта ліквідності в кінці й на початку звітного періоду;

#плВорм - нормативне значення коефіцієнта поточної ліквідності;

6 - період поновлення платоспроможності, міс; Т - звітний період, міс.

Якщо іСпп > 1, то у підприємства є реальна можливість поновити свою платоспроможність, і навпаки, якщо Кпп < 1 - у підприємства немає реальної можливості поновити свою платоспроможність у найближчий час.

Якщо ж фактичний рівень Кил дорівнює нормативному значенню або вищий від нього на кінець періоду, але намітилася тенденція до його зниження, розраховують коефіцієнт втрати платоспроможності (Квп) за період, що дорівнює трьом місяцям:

З

OЙпл і+(Кплі - Кило)

Явп =-"-o

ЛПлНорм

Якщо Кт > 1, то підприємство має реальну можливість зберегти свою платоспроможність протягом трьох місяців. Навпаки, якщо величина цих коефіцієнтів нижча від нормативного рівня і намітилася стійка тенденція до зниження їх, то це свідчить про критичну ситуацію, яка може призвести до реальної загрози ліквідації підприємства шляхом процедури банкрутства.

Недоліками цієї системи показників є, по-перше, те, що вони дублюють один одного. Знаючи рівень одного з них, легко знайти значення другого:

^вок = 1 - т:-! КПЛ =ї--o лпл а-Лвок

Другий недолік полягає в тому, що не може бути єдиного нормативу цих коефіцієнтів для всіх галузей економіки. Так, якщо для торгового підприємства, у якого висока швидкість обороту капіталу, частки власного капіталу 10 % цілком достатньо, то для промислового або сільськогосподарського підприємства цього явно мало. При такій забезпеченості оборотних активів власним капіталом коефіцієнт ліквідності становитиме лише

|. Мі. .;! Кпл=Ї^од=иі-

Тому цієї системи показників явно недостатньо, щоб зробити правильний висновок про ступінь платоспроможності підприємства, її слід доповнити показниками ефективності використання капіталу, ділової активності підприємства і його фінансової стійкості.

Беручи до уваги багатоманітність показників фінансової стійкості, різницю в рівні їхніх критичних оцінок і ускладнення, які виникають у зв'язку з цим у діагностиці кредитоспроможності підприємства і ризику його банкрутства, багато вітчизняних і зарубіжних економістів рекомендують Оцінювати фінансову стабільність, застосовуючи інтегральні показники, для Розрахунку яких можна використати:

O скорингові моделі,

O багатовимірний рейтинговий аналіз,

O мультиплікативний дискримінантний аналіз та ін.

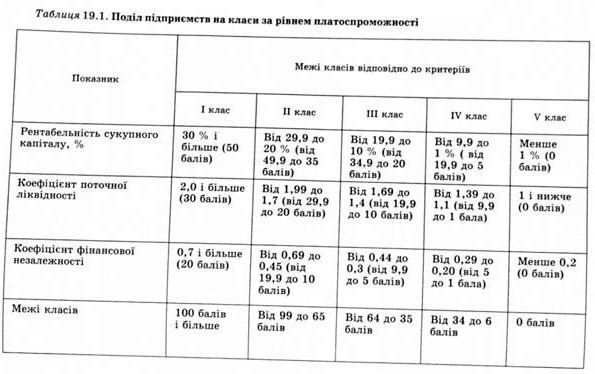

Методику кредитного скорингу вперше запропонував американський економіст Д. Дюран на початку 40-х років XX ст.

Сутність цієї методики полягає у класифікації підприємств за ступенем ризику з урахуванням фактичного рівня показників фінансової стійкості і рейтингу кожного показника, вираженого в балах на основі експертних оцінок (табл. 19.1).

Розглянемо просту скорингову модель із трьома балансовими показниками (табл. 19.1), що дозволяє розподілити підприємства за класами:

I клас - підприємства з добрим запасом фінансової стійкості, що дозволяє бути впевненим у поверненні позикових засобів;

II клас - підприємства, що демонструють певний ступінь ризику заборгованості, але ще не розглядаються як ризикові;

III клас - проблемні підприємства;

IV клас - підприємства з високим ризиком банкрутства навіть після вжиття заходів із фінансового оздоровлення. Кредитори ризикують утратити свої кошти і проценти;

V клас - підприємства найвищого ризику, практично неспроможні.

Згідно з цими критеріями, визначимо, до якого класу належить аналізоване підприємство (табл. 19.2).

Таблиця 19.2. Узагальнююча оцінка фінансової стабільності аналізованого підприємства

|

Минулий період |

Звітний період | |||

|

Номер показника |

Фактичний Рівень показника |

Кількість балів |

Фактичний Рівень показника |

Кількість балів |

|

1 |

46,2 |

50 |

40 |

50 |

|

2 |

1,86 |

23 |

1,73 |

21,2 |

|

3 |

0,567 |

14 |

0,542 |

12,8 |

|

Усього |

- |

87 |

- |

84 |

Таким чином, за ступенем фінансового ризику, обчисленим за допомогою цієї методики, аналізоване підприємство і в минулому, і в звітному році належить до другого класу. Причому за звітний рік його стан дещо погіршився.

Для оцінювання рейтингу суб'єктів господарювання і ступеня фінансового ризику досить часто використовуються методи багато мірного рейтингового аналізу, Методика якого така.

Етап 1

Обгрунтовують систему показників, за якими будуть оцінюватися результати господарської діяльності підприємств, збирають дані за цими показниками і формують матрицю вихідних даних (табл. 19.3).

Таблиця 19.3. Матриця вихідних даних

|

1 Номер підприємства |

Коефіцієнт ліквідності |

Коефіцієнт оборотності капіталу |

Рентабельність активів, % |

Коефіцієнт фінансової незалежності |

Частка власного капіталу в оборотних активах, % |

|

1 |

1,8 |

3,2 |

22 |

0,75 |

16 |

|

2 |

2,0 |

2,5 |

26 |

0,62 |

26 |

|

3 |

1,6 |

2,8 |

25 |

0,55 |

25 |

|

4 |

1,7 |

2,2 |

38 |

0,68 |

ЗО "у |

|

6 |

1,4 |

2,7 |

16 |

0,58 |

0 |

|

6 |

1,6 |

3,5 |

21 |

0,72 |

35 |

Вихідні дані можуть бути подані як моментні показники, що відбивають стан підприємства на визначену дату, або як темпові показники у вигляді коефіцієнтів зростання, що характеризують динаміку діяльності підприємства. Можливе одночасне вивчення І моментних, і темпових показників.

Етап 2

У таблиці вихідних даних у кожній графі визначається максимальний елемент, що приймається за одиницю. Потім усі елементи цієї графи (ац) Діляться на максимальний елемент підпри-ємства-еталона (шах оу). У такий спосіб створюється матриця стандартизованих коефіцієнтів (д:у), поданих у табл. 19.4:

' тах,;

Якщо з економічного погляду кращим є мінімальне значення показника (наприклад, витрати на гривню товарної продукції), то треба змінити шкалу розрахунку так, щоб найменшому результату відповідала найбільша сума показника.

Таблиця 19.4. Матриця стандартизованих коефіцієнтів (х )

|

Номер підприємства |

Коефіцієнт ліквідності |

Коефіцієнт Оборотності капіталу |

Рентабельність активів, % |

Коефіцієнт фінансової незалежності |

Частка власного капіталу в оборотних активах, % |

|

1 |

0,9 |

0,914 |

0,579 |

1 |

0,457 |

|

2 |

1 |

0,714 |

0,684 |

0,826 |

0,743 |

|

Со |

0,75 |

0,800 |

0,658 |

0,733 |

0,714 |

|

4 |

0,85 |

0,628 |

1 |

0,907 |

0,857 |

|

5 |

0,70 |

0,771 |

0,421 |

0,773 |

0 |

|

1 6 |

0,80 |

1 |

0,553 |

0,960 |

1 |

Етап З

Усі елементи матриці координат зводяться у квадрат. Якщо задача розв'язується з урахуванням різної ваги показників, то отримані квадрати множать на величину відповідних вагових коефіцієнтів (к)9 встановлених експертним шляхом, після чого результати складають за рядками (табл. 19.5):

ДУ=Я1Х12,+...+іГПХ;|..

Таблиця 19.5. Результати порівняльної рейтингової оцінки діяльності підприємств

|

Номер підприємства |

Номер показника |

Місце | |||||

|

1 |

2 |

3 |

4 |

5 | |||

|

1 |

0,81 |

0,835 |

0,335 |

1 |

0,209 |

3,189 |

IV |

|

1 |

0,510 |

0,468 |

0,682 |

0,552 |

3,212 |

Ш | |

|

3 |

0,562 |

0,640 |

0,433 |

0,537 |

0,510 |

2,682 |

V |

|

4 |

0,722 |

0,394 |

1 |

0,822 |

0,734 |

3,672 |

П |

|

5 |

0,49 |

0,594 |

0,177 |

0,597 |

0 |

1,858 |

VI |

|

6 |

0,64 |

1 |

0,306 |

0,921 |

1 |

3,867 |

І |

Етап 4

Отримані рейтингові оцінки (Д>) розміщують за ранжиром і визначають рейтинг кожного підприємства. Перше місце займає підприємство, якому відповідає найбільша сума, друге місце - підприємство, що має наступний результат, і т. д.

У зарубіжних країнах для оцінювання ризику банкрутства і кредитоспроможності підприємств широко використовують факторні моделі відомих західних економістів Альтмана, Ліса, Тоффл ера, Тишоу й ін., розроблені за допомогою багатомірпого дискри-мінантного аналізу.

Найбільшу популярність має модель Альтмана:

£ = 0,717*! +0,847дг2+3,107а:з +0,42х4 +0,995х5,

Де х - власний оборотний капітал/сума активів; Х2 - нерозподілений прибуток/сума активів; хз - прибуток до сплати процентів/сума активів; ХА - балансова вартість власного капіталу/позиковий капітал; Хь - обсяг продажів (виручка)/сума активів. Константа порівняння - 1,23.

Якщо значення Z < 1,23, то це ознака високої ймовірності банкрутства, тоді як значення 2 > 1,23 і більше свідчить про невелику його імовірність.

На аналізованому підприємстві величина 2-рахунка за моделлю Альтмана становить:

O на початок року

£П =0,717-0,27 + 0,847 0,09 + 3,107 o 0,328 + 0,42х х 1,2 + 0,995 o 1,5 = 3,27;

O на кінець звітного періоду

ГК =0,717 . 0,28 + 0,847 o 0,11 + 3,107 o 0,352 + 0,42х х1,08 + 0,995 1,76 = 3,59.

Отже, можна зробити висновок, що на цьому підприємстві ймовірність банкрутства невелика.

Дискримінантна модель, яку розробив Ліс для Великобританії, дістала таке вираження:

Г = 0,063Хі + 0,092*2 + 0,057*з + 0,00хА,

Де х - оборотний капітал/сума активів;

Х2 - прибуток від реалізації/сума активів;

Хз - нерозподілений прибуток/ сума активів;

Ха - власний капітал /позиковий капітал.

Тут граничне значення дорівнює 0,037. За моделлю Ліса величина 2-рахунка для аналізованого підприємства дорівнює:

ГП =0,063-0,613+0,092 0,328+0,057-0,09+0,001-1,2 = 0,075; £К =0,063 0,669 + 0,092 0,352+0,057 0,11 + 0,001 1,08 = 0,087.

Тоффлер розробив таку модель:

Г = 0,53дг, + 0,13*2 + 0,18*8 + 0,16*4"

Де х - прибуток від реалізації/короткострокові зобов'язання; хг - оборотні активи/сума зобов'язань; х$ - короткострокові зобов'язання/сума активів; Х4 - виторг/сума активів.

Якщо величина Z-paxyнкa більше 0,3, це свідчить про те, що у фірми непогані довгострокові перспективи, якщо менше 0,2, то банкрутство більш ніж імовірне.

За цією моделлю г-рахунок аналізованого підприємства виглядає так:

=0,53 0,923 + 0,13 1,78 + 0,18 0,343 + 0,16 1,5 = 1,02233; ГК =0,53 0,909 + 0,13 1,73 + 0,18 0,387 + 0,16 1,76 = 1,06793.

Проте слід зазначити, що застосування таких моделей вимагає обережності. Тестування підприємств за допомогою цих моделей засвідчило, що вони не повною мірою підходять для оцінювання ризику банкрутства суб'єктів господарювання з таких причин.

По-перше, ці моделі розроблялися дуже давно, в 1960-70 рр., тобто після їх створення минула ціла епоха. За цей час змінилась макро - і мікроекономічна ситуація у США та інших країнах. Змінилось багато нормативів (наприклад, співвідношення позикових і власних засобів). Моделі, розраховані на основі статистичних даних того часу, не можуть правильно описати і спрогнозувати ситуацію сьогодні.

По-друге, не може бути універсальних моделей, які б ідеально підходили для всіх галузей економіки навіть окремо взятої країни, оскільки внаслідок особливостей різних галузей значимість окремих індикаторів істотно відрізняється. Так, для торговельних підприємств норматив і фактичне значення коефіцієнта фінансового левериджу може бути більше одиниці, а для сільськогосподарського підприємства величина цього коефіцієнта 0,5 - досить значна. Є суттєві відмінності і за швидкістю оборотності капіталу, і за рівнем доходу на вкладений капітал тощо.

Тому заслуговує на увагу сам підхід до розробки подібних моделей, але вони мають розроблятися для кожної галузі і підгалузі окремо, і при цьому періодично уточнюватися за новими статистичними даними з урахуванням нових тенденцій та закономірностей в економіці. У попередніх виданнях цього посібника ми наводили власний варіант такої моделі для оцінювання і прогнозування рівня кризової ситуації сільськогосподарських підприємств. Дискримінанті моделі легко інтерпретуються з погляду змістовності, вони доступні і зрозумілі у використанні.

Разом з тим слід зазначити, що недоліком дискримінантних моделей є відсутність чітких меж для віднесення підприємств до класу банкрутів або небанкрутів. Якщо підприємство за моделлю набирає значення 2-рахунка, що близьке чи дорівн ює константі дискримінації, то його важко кваліфікувати стосовно фінансової стійкості чи нестійкості.

Вивчення новітнього інструментарію економетрики засвідчило, що більш досконалими методами побудови кризово-прогнозних моделей € нелінійні моделі бінарного вибору (логіт-регресія, пробіт-регресія та ін.), які враховують якісну різницю явищ. Якість може виражатися за допомогою спеціальних показників. Наприклад, фінансово стійкі підприємства можна позначити числом 0, а незаможні чи збанкрутілі підприємства - числом 1.

Для побудови логіт-регресії нами використана інформація за 2100 сільськогосподарськими підприємствами Республіки Білорусь за 2003 р. На її основі розраховано 16 коефіцієнтів, які найбільш суттєво впливають на ступінь фінансової стійкості/нестій-кості сільськогосподарських підприємств, з числа яких відбирались найбільш значимі для побудови кризово-прогнозної моделі.

За допомогою кластерного, кореляційного і багатовимірного аналізу встановлено, що найбільшу роль у зміні фінансового становища сільськогосподарських підприємств відіграють такі показники:

Хі - частка власного оборотного капіталу у формуванні оборотних активів, коефіцієнт;

Х2 - коефіцієнт оборотності оборотного капіталу;

Хз - коефіцієнт фінансової незалежності підприємства (частка власного капіталу в загальній валюті балансу);

*4 - рентабельність власного капіталу, %.

Ці показники покладені нами в основу розробки логіт-регре-сивної моделі для діагностики ризику банкрутства сільськогосподарських підприємств, яка виражається так:

2 = 1 - 0,98 хі -1,8 х2- 1,83 х3- 0,28 х4.

Коефіцієнти цієї регресії показують внесок кожного фактора до зміни рівня інтегрального показника (й-рахунка) при зміні відповідного фактора на одиницю. Якщо підприємство, яке тестують за цією моделлю, набирає значення 0 і нижче, то воно оцінюється як фінансово стійке. Навпаки, підприємство, яке має значення інтегрального показника 1 і вище, належить до групи високого ризику. Проміжне значення від 0 до 1 характеризує ступінь близькості або дальності підприємства до тієї чи іншої групи.

Тестування 2100 підприємств за цією моделлю показало, що вона дає змогу досить швидко провести експрес-діагностику фінансового становища сільськогосподарських підприємства і досить точно оцінити ступінь імовірності їх банкрутства.

Схожі статті

-

Показники фінансової структури капіталу. Методика їх розрахунку й аналізу. Оцінювання рівня фінансового левериджу. Фінансовий стан підприємства, його...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

Методика комплексного оцінювання ФСП Методи прогнозування ФСП Аналіз чутливості фінансових показників до зміни виробничих ситуацій 18.1. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 17.2. Аналіз ліквідності балансу

Порядок визначення показників ліквідності. Фактори зміни по Казників ліквідності. Визначення показника поточної ліквідності з урахуванням швидкості...

-

Джерела фінансування неборотних і оборотних активів. Порядок визначення суми власного оборотного капіталу і його частки у формуванні оборотних активів....

-

Методика комплексного оцінювання ФСП Методи прогнозування ФСП Аналіз чутливості фінансових показників до зміни виробничих ситуацій 18.1. Методика...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

Поняття і значення оцінювання вартості капіталу. Методика визначення вартості різних джерел капіталу і його середньозваженої ціни. Капітал, як і інші...

-

Поняття платоспроможності й ліквідності підприємства Аналіз абсолютних і відносних показників ліквідності Фактори зміни коефіцієнта поточної ліквідності...

-

Поняття платоспроможності й ліквідності підприємства Аналіз абсолютних і відносних показників ліквідності Фактори зміни коефіцієнта поточної ліквідності...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості Оцінювання фінансової стабільності підприємства на основі...

-

Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості Оцінювання фінансової стабільності підприємства на основі...

-

Роль цього показника. Фактори його зміни. Методика розрахунку їхнього впливу. Оптимізація структури капіталу за критерієм максимізації рівня його...

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 15.7. Аналіз оборотності капіталу

Показники оборотності капіталу. Методика їх розрахунку й аналізу. Фактори зміни тривалості обороту сукупного й оборотного капіталу. Ефект від прискорення...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Сутність і порядок визначення внутрішньої норми дохідності. Сутність і порядок розрахунку дюрації. Фактори зміни їхнього рівня. Важливим показником, який...

-

Підходи і показники дивідендної політики. Джерела і варіанти дивідендних виплат. Фактори їхньої зміни. Дивідендна Політика підприємства справляє великий...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Значення, завдання й інформаційне забезпечення аналізу грошових потоків. Прямий і непрямий методи визначення чистого грошового потоку (ЧГП). Фактори...

-

Поняття, значення, порядок розрахунку операційного (виробничого) левериджу. Методика оцінювання запасу фінансової стійкості. Як уже зазначалося,...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 19.2. Методи діагностики ймовірності банкрутства