Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на підприємстві. Методика розрахунку їхнього впливу на собівартість виробів.

Пряма заробітна плата становить значну частку в собівартості продукції і справляє великий вплив на формування її рівня. Тому аналіз динаміки зарплати на гривню виробленої продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії засобів за цією статтею витрат мають велике значення.

Загальна сума прямої зарплати (рис. 7.7) залежить від обсягу виробництва продукції, її структури і рівня зарплати на окремі вироби. Рівень зарплати на окремі вироби, у свою чергу, визначають за трудомісткістю і рівнем оплати праці за 1 людино-годину.

Рис. 7.7. Структурно-логічна факторна модель зарплати на виробництво продукції

Факторна модель загальної суми прямої заробітної плати виглядає так:

ЗЯзаг ^(УВЛ Мг'ПВгТМіОЩ).

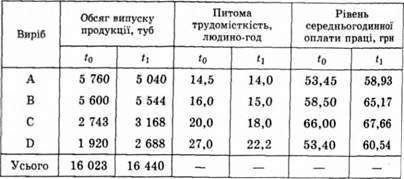

Для розрахунку впливу цих факторів необхідно мати такі вихідні дані: тис. грн

Сума прямої зарплати на виробництво продукції:

Базова величина ]Г(гаЯ,0 o ТмІй o ОП^ ) 16 096

Базова величина, перерахована на фактичний випуск продукції при її базовій структурі

3/70 ■ їцп = 16 096 1,026 025 16 515

За базовим рівнем витрат на фактичний випуск

Продукції звітного періоду X(VBtt(l Гл,0 ОПь) 17 153

Фактично у звітному періоді при базовому рівні оплати

Праці JJVBnH TMH ОПь) 15 589

Фактично у звітному періоді Ј(VBtt(l Гл^-ОЯ,,) 17 045

Загальна перевитрата прямої зарплати на весь випуск товарної продукції становить 949 тис. грн (17 045 - 16 096), у тому числі за рахунок:

O збільшення обсягу випуску продукції:

АЗПУВП = 16 515 -16 096 = +419 тис. грн;

O зміни структури виробництва продукції:

ДЗЛстр = 17 153-16 516 = +638 тис. грн;

O зниження трудомісткості продукції:

ДЗЯТм = 15 589 - 17 153 = "1564 тис. грн;

O підвищення рівня оплати праці:

ДЗЯ0П-17 045 - 15 589 = +1456 тис. грн.

Зарплата на випуск окремих виробів Залежить від тих само факторів, крім структури виробництва продукції:

З Пі=увпГ Тмі OnT.

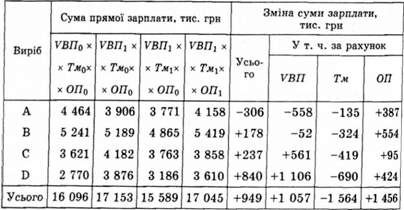

Для розрахунку впливу цих факторів на зміну суми прямої зарплати за видами продукції використовуємо метод ланцюгової підстановки (табл. 7.13).

Отримані результати показують, за якими видами продукції є перевитрата коштів на оплату праці, а за якими - економія і за рахунок чого. Здебільшого перевитрату зарплати виправдовують збільшенням випуску продукції. Темпи зниження трудомісткості

Таблиця 7.13. Факторний аналіз прямої заробітної плати

Виробів А і В нижчі від темпів зростання оплати праці, що є причиною підвищення собівартості цих видів продукції. Темпи зниження трудомісткості виробів С і D вищі від темпів зростання оплати праці, що оцінюється позитивно.

Далі необхідно взнати, як змінилася собівартість кожного виду продукції за рахунок його трудомісткості і рівня серед-ньогодинної оплати праці (табл. 7.14). Для цього зміну трудомісткості множимо на базовий рівень оплати праці за 1 людино-годину, а зміну рівня оплати праці - на фактичний рівень трудомісткості продукції.

Трудомісткість продукції і рівень оплати праці Залежать від упровадження нової прогресивної техніки і технології, механізації й автоматизації виробництва, організації праці, кваліфі

Таблиця 7,14. Факторний аналіз зарплати на одиницю продукції

|

Виріб |

Питома трудомісткість, год |

Рівень оплати праці, гра |

Зарплата на виріб, грн |

Зміни, грн | |||||

|

H |

*і |

*0 |

T |

'о |

T |

Усього |

В тому ЧИСЛІ за рахунок Ти ОТІ | ||

|

А |

14,5 |

14,0 |

53,45 |

58,93 |

775,0 |

825,0 |

+50,0 |

-26,72 |

+76,72 |

|

В |

16,0 |

15,0 |

58,50 |

65,17 |

936,0 |

977,5 |

+41.5 |

-58,50 |

+100,0 |

|

С |

20,0 |

18,0 |

66,00 |

67,66 |

1320,0 |

1218,0 |

-102,0 |

-132,0 |

+30,0 |

|

D |

27,0 |

22,2 |

53,40 |

60,54 |

1441,8 |

1344,0 |

-97,8 |

-256,3 |

+158,5 |

Кації працівників та інших інноваційних заходів. Вплив цих факторів на зміну суми заробітної плати визначають у такий спосіб:

ЬШХі =АТмХі o ОЯ0 o УВПІі

АЗПХі = Тмі O ДОЯХ( o УВЯі.

Наприклад, у зв'язку із заміною частини старого устаткування новим трудомісткість виробу С знизилася на 1,8 людино-год. У результаті цього економія зарплати на один виріб становить 118,8 грн (1,8 ■ 66), а на весь фактичний випуск продукції - 376,3 тис. грн (118,8 o 3168).

Якщо потрібно комплексно оцінити вплив цього фактора на со* бівартість продукції, необхідно, крім того, врахувати, наскільки у зв'язку з упровадженням нового обладнання збільшилися амортизація та інші витрати, для чого можна використати такий алгоритм розрахунку:

_ В0 ± ЬЗПХі ± ААмХ, Во УВЩ ±АУВПХі УВЩ '

Де ДС,- зміна рівня собівартості за рахунок конкретного орга-нізаційно-технічніого заходу;

В0 - базова сума витрат на виробництво і-го виду продукції;

&;ЗПХ - зміна суми зарплати за рахунок і-го фактора;

ААмХ - зміна суми амортизації та інших витрат на утримання основних засобів у зв'язку з упровадженням і-го заходу;

АКВЯЖ - зміна обсягу виробництва /то виду продукції за рахунок і то заходу.

Для аналізу факторів зміни зарплати можна використовувати також дані "Акта впровадження науково-технічних заходів", в якому показується економія зарплати за рахунок упровадження кожного заходу.

Схожі статті

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу. Важливий узагальнюючий показник...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.5. Аналіз трудомісткості продукції

Порядок визначення трудомісткості продукції. Взаємозв'язок показників трудомісткості продукції і продуктивності праці. Методика аналізу трудомісткості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Показники ефективності й інтенсивності використання основних засобів. Порядок розрахунку їх. Фактори зміни рентабельності і фондовіддачі основних...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність, призначення і сфери застосування методів ланцюгової підстановки, абсолютних різниць, відносних різниць, пропорційного поділу, інтегрального...

-

7.1. Значення, завдання й об'єкти аналізу собівартості продукції Собівартість продукції є найважливішим показником економічної ефективності її...

-

7.1. Значення, завдання й об'єкти аналізу собівартості продукції Собівартість продукції є найважливішим показником економічної ефективності її...

-

Аналіз: Забезпеченості підприємства персоналом; Соціальної захищеності членів трудового колективу; Використання робочого часу; Продуктивності праці;...

-

Аналіз: Забезпеченості підприємства персоналом; Соціальної захищеності членів трудового колективу; Використання робочого часу; Продуктивності праці;...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат