Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу.

Важливий узагальнюючий показник собівартості продукції - Витрати на гривню продукції, Що характеризує витратомісткість продукції. Він вигідний тим, що, по-перше, дуже універсальний: його можна розраховувати в будь-якій галузі виробництва і, по-друге, вія наочно показує прямий зв'язок між собівартістю і прибутком. Визначають його за відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої продукції в діючих цінах:

Вм 'вл-

У процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Із табл. 7.4 видно, що за п'ять років підприємство домоглося певних успіхів у зниженні витратомісткість продукції. За цей період рівень цього показника на аналізованому підприємстві знизився на 3,3 %, у середньому по галузі - на 4 %, а на підприємстві-конкуренті - на 5,9 %. Отже, за темпами зниження витрат на гривню продукції це підприємство відстає від інших підприємств галузі, хоча на початку п'ятирічного періоду мало кращі початкові умови.

Таблиця 7.4. Динаміка витрат на гривню продукції

|

Аналізоване підприємство |

Шднриємство-конкурент |

У середньому по галузі | ||||

|

Рік |

Рівень показника, коп. |

Темпи зростання, % |

Рівень показника, коп. |

Темпи зростання, % |

Рівень показника, коп. |

Темпи зростання, % |

|

Хххі |

83,4 |

100,0 |

85,0 |

100,0 |

85,4 |

100,0 |

|

Ххх2 |

82,5 |

98,9 |

83,4 |

98,1 |

84,2 |

98,6 |

|

ХххЗ |

80,0 |

95,9 |

82,0 |

96,5 |

83,5 |

97,8 |

|

Xxx4 |

81,2 |

97,3 |

81,8 |

96,2 |

64,0 |

98,4 |

|

Xxx 5 |

80,7 |

96,7 |

80,0 |

94,1 |

82,0 |

96,0 |

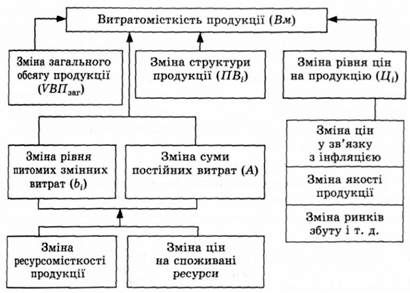

Наступний етап аналізу - визначення впливу факторів на зміну рівня цього показника. Витрати на гривню продукції прямо залежать від зміни загальної суми витрат на виробництво і реалізацію продукції і від зміни вартості виробленої продукції.

На загальну суму витрат впливають обсяг виробництва продукції, її структура, зміна суми змінних і постійних витрат, що, у свою чергу, можуть збільшитися або зменшитися за рахунок рівня ресурсомісткості продукції і цін на спожиті ресурси.

Вартість виробленої продукції залежить від обсягу випуску, ного структури і цін на продукцію. Взаємозв'язок перелічених факторів показано на рис. 7.4.

Рис. 7.4. Структурно-логічна модель факторного аналізу витрато-місткості продукції

Факторна модель витратомісткості витрат продукції {Вм) виглядає так:

Ам ~ вп ~ 2(увлИг-яв,.дІ) o

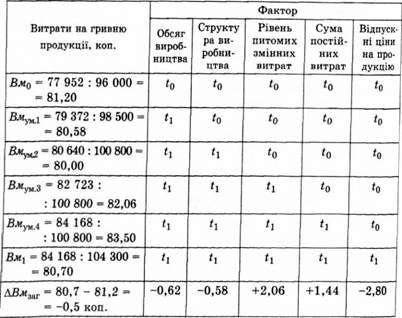

Вплив цих факторів на зміну витрат на гривню товарної продукції розраховують за методом ланцюгової підстановки за даними табл. 7.3 і за наведеними нижче даними про випуск продукції:

Тис. грн

Базового періоду Е(КЙЯ<о ' Ць) 96 000

Звітного періоду при базовій ТіувпІх ■ Ц^АВП^ 98 500

Структурі і базових цінах

™° періоду за базовими } Т ^

ЗВІТНОГО ПерІОДУ За ПОТОЧНИМИ уїквя, ТТЛ 1Лл олл

Цінами ^ 1 Мй' Ш4ЯЮ

Аналітичні розрахунки, наведені в табл. 7.5, показують, щооб-сяг витрат на гривню продукції змінився за рахунок зміни;

|

Обсягу виробництва продукції |

80,58 - 81,20 - -0,62 коп. |

|

Структури виробництва |

80,00 - 80,58 = -0,58 коп.; |

|

Рівня змінних витрат |

82,06 - 80,00 - +2,06 коп. |

|

Суми постійних витрат |

83,50 - 82,06 =+1,44 коп. |

|

Цін на продукцію |

80,70 - 83,50 = -2,80 коп. |

Таблиця 7.5. Розрахунок впливу факторів на зміну суми витрат на гривню виробленої продукції

Зростання рівня постійних і змінних витрат, як уже зазначалося, зумовлене, з одного боку, підвищенням ресурсомісткості виробництва, а з іншого боку - збільшенням вартості спожитих ресурсів.

За рахунок першого фактора витрати на гривню продукції збільшилися на 0,3 коп. (303:100 800 o 100) і за рахунок другого-на 3,2коп. (3225 :100 800 ■ 100).

Після цього можна визначити вплив досліджуваних факторів на зміну суми прибутку. Для цього необхідно абсолютні прирости витратомісткості продукції за рахунок кожного фактора помножити на виручку за фактичний обсяг реалізації продукції звітного періоду за цінами базового періоду (табл. 7.6):

МІХ,=АВмХГ ^(УВЩ - ЦК).

Таблиця 7.6. Розрахунок впливу факторів на зміну суми прибутку

|

Фактор |

Розрахунок впливу |

Зміна суми прибутку, тис. грн |

|

Обсяг випуску продукції |

-0,62 ■ 96 600 : 100 |

+599 |

|

Структура продукції |

-0,58 o 96 600 : 100 |

+560 |

|

Рівень змінних витрат на одиницю продукції |

+2,06 o 96 600 : 100 |

-1990 |

|

Збільшення суми постійних витрат на виробництво і реалізацію продукції |

+1,44 o 96 600 : 100 |

-1391 |

|

Зміна рівня відпускних цін на продукцію |

-2,80 ■ 96 600 : 100 |

+2705 |

|

Усього |

+483 | |

|

У тому числі за рахунок зміни: | ||

|

Ресурсомісткості |

+0,3 o 96 600 : 100 |

-290 |

|

Вартості ресурсів |

+3,2 o 96 600 : 100 |

-3091 |

З наведених даних видно, що збільшенню прибутку сприяли зростання рівня відпускних цін, обсягу випуску продукції і зміна іїструктури. Негативний вплив на прибуток справили такі фактори, як зростання цін на спожиті ресурси (зовнішній фактор) і підвищення рівня ресурсомісткості продукції (внутрішній фактор).

Схожі статті

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.5. Аналіз трудомісткості продукції

Порядок визначення трудомісткості продукції. Взаємозв'язок показників трудомісткості продукції і продуктивності праці. Методика аналізу трудомісткості...

-

Показники ефективності й інтенсивності використання основних засобів. Порядок розрахунку їх. Фактори зміни рентабельності і фондовіддачі основних...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Сутність, призначення і сфери застосування методів ланцюгової підстановки, абсолютних різниць, відносних різниць, пропорційного поділу, інтегрального...

-

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати. Для оцінювання ефективності використання коштів на оплату...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - Основні завдання факторного аналізу

1. Добір факторів для аналізу досліджуваних показників. 2. Класифікація і систематизація їх з метою забезпечення системного підходу. 3. Моделювання...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції