Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості витрачених матеріалів на одиницю продукції і середнього рівня цін на матеріали. Методика розрахунку їхнього впливу на собівартість продукції.

Як правило, найбільшу частку в собівартості промислової продукції становлять витрати на сировину і матеріали. Загальна сума витрат за цією статтею (рис. 7.6) залежить від обсягу виробництва продукції (УВП), 'й структури (лв,) і зміни питомих матеріальних витрат на окремі вироби (ПМВд* Треті, у свою чергу, зі" лежать від кількості (маси) витрачуваних матеріалів на одиницю продукції (М**) і їхньої вартості (Ці).

Рис, 7.6. Структурно-логічна факторна модель прямих матеріальних витрат

Взаємозв'язок цих факторів із загальною сумою прямих матеріальних витрат можна подати в такий спосіб:

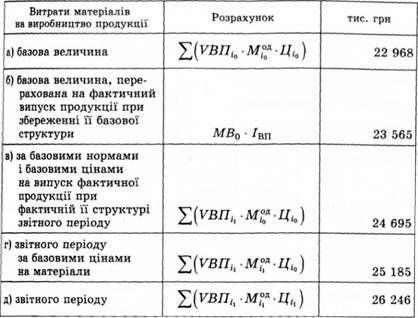

Розрахунок їхнього впливу здійснють за методом ланцюгової підстановки, для чого необхідно мати такі дані:

Згідно з цими даними витрата матеріалів на виробництво продукції збільшилася на 3278 тис. грн, у тому числі за рахунок зміни:

Обсягу виробництва продукції 23 565 - 22 968 *=+597

Структури виробництва продукції 24 695 - 23 565 - +1130

Питомої витрати матеріалів 25 185 - 24 695 - +490

Цін на сировину і матеріали 26 246 - 25 185 - +1061

Разом +3278

Отже, зростання матеріальних витрат відбулося в основному за рахунок зміни структури виробництва і підвищення цін на матеріальні ресурси. Внаслідок перевитрат сировини на одиницю продукції сума матеріальних витрат збільшилася на 490 тис. грн.

Сума матеріальних витрат на випуск окремих виробів Залежить від тих само факторів, крім структури виробництва продукції:

MbT =£увл,-м?* Ці.

Витрати матеріалів на випуск виробу А:

Тис. грн

А) базова величина ^(УВП^ М^'Ц^ ) ■

Б) за базовими нормами і ба - 7257 зовими цінами на випуск ^ІУВП М^'Ы продукції звітного періоду І1 *°

В) звітного періоду за базовими V7VR/t аг ад ТТ ^9 цінами 2ЛУШ1Ь'Т* '**h)

Г) звітного періоду %(VBnT - М,0* Ці ) 8265

Звідси видно, що витрата матеріалів на випуск виробу А знизилася на 29 тис. грн, у тому числі за рахунок зміни:

Обсягу виробництва продукції 7257 - 8294 - -1037

Питомої витрати матеріалів 7439 - 7267 В +182

Цін на сировину і матеріали 8265 - 7439 = +826

Разом: 8265 - 8294 = -29

Якщо аналізують собівартість не всього випуску, а одиниці продукції, то розрахунок впливу факторів на зміну суми матеріальних витрат роблять за моделлю

ПмВі^мР-Ці-

Розрахунок впливу факторів на зміну питомих матеріальних витрат за способом ланцюгової підстановки зроблено в табл. 7.10.

ПМВо^Мр-Щ; ПМВ^^к'Ц^ ПМВХ^М^-ЦІХ ДЛМВМ" =ЛМВУи - ЯМВ0, ШМВц =пмвГ - пмвУн.

Витрата сировини і матеріалів на одиницю продукції Залежить від їхньої якості, заміни одного виду матеріалу іншим, зміни рецептури сировини, техніки, технології й організації виробництва, кваліфікації працівників, відходів сировини і т. ін.

Таблиця 7.10, Розрахунок впливу факторів на суму прямих матеріальних витрат на одиницю продукції, грн

|

Витрати сировини на одиницю продукції |

Зміна | |||||

|

Вид Продукції |

Фактична витрата |

У тому числі за рахунок | ||||

|

To |

Звітного періоду за цінами базового періоду |

H |

Загальна |

Кількості |

Ціни | |

|

А |

1440 |

1476 |

1640,0 |

+200 |

+36 |

+164 |

|

В |

1600 |

1685 |

1837,5 |

+237,5 |

+85 |

+152,5 |

|

С |

2590 |

2712 |

2620,0 |

+30,0 |

+122 |

-92 |

|

D |

2470 |

2508 |

2442,0 |

-28,0 |

+38 |

-66 |

|

Іт. д. |

Спочатку треба взнати зміну питомої витрати матеріалів за рахунок того чи іншого фактора, а потім отриманий результат помножити націни базового періоду і фактичний обсяг виробництва і-го виду продукції звітного періоду. У результаті цього одержимо приріст суми матеріальних витрат на виробництво виробу цього виду за рахунок відповідного фактора:

АмвХі =Хдл^o Ци, УвпК.

Рівень середньої ціни матеріалу Залежить від ринків сировини, інфляційних факторів, внутрігрупової структури матеріальних ресурсів, рівня транспортних і заготівельних витрат, якості сировини і т. д. Щоб узнати, як за рахунок кожного з них змінилася загальна сума матеріальних витрат, треба зміну середньої ціни і-го виду чи групи матеріалів за рахунок у-го фактора помножити на фактичну кількість використаних матеріалів відповідного виду у звітному періоді:

АМВХІ =£ДДж( -М? УВПь.

На багатьох підприємствах можуть бути надпланові поворотні відходи сировини, Які можна реалізувати або використати на інші потреби. Якщо зіставити їхню вартість за ціною можливого використання і за вартістю початкової сировини, то дізнаємось, на яку суму збільшилися матеріальні витрати, включені в собівартість продукції.

Приклад

Тис. грн

Вартість поворотних відходів за ціною можливого використання:

За плановими нормами на фактичний випуск продукції 320 фактично 385

Надпланові відходи 65

Вартість поворотних відходів за ціною початкової

Сировини 1540

Вартість поворотних відходів за ціною початкової сировини перевищує їхню вартість за ціною можливого використання в 4 рази (1540:385). Отже, вартість надпланових відходів за ціною початкової сировини становить 260 тис. грн (65 o 4), а за ціною можливого використання -65 тис. грн. Виходить, що матеріальні витрати на випуск продукції зросли за рахунок цього фактора на 195 тис. грн. Це невикористаний резерв зниження витрат на виробництво продукції.

Наявність надпланових безповоротних відходів Призводить до прямого подорожчання продукції і зменшення її випуску. Для визначення впливу цього фактора на суму матеріальних витрат необхідно надпланову кількість безповоротних відходів помножити на планову ціну початкового матеріалу.

Унаслідок заміни одного матеріалу іншим змінюється не лише кількість спожитих матеріалів на одиницю продукції, а і їхня вартість. Щоб визначити, як змінилися у зв'язку з цим матеріальні витрати на одиницю продукції, треба різницю між нормою витрати матеріалу-замінювача (Л/°Д) і нормою витрати замінюваного матеріалу (М£Л) помножити на ціну замінюваного матеріалу (До), а різницю між ціною замінного матеріалу (Ці) і ціною замінюваного матеріалу (Ц0) - на норму витрати замінного матеріалу (М°А), потім отримані результати підсумувати:

*ПМВМ~ = (МР-М?) o До, АПМВц =(Д, - Д0) . М20Д.

Розрахунок впливу факторів на зміну суми матеріальних витрат на виробництво одиниці /то виду продукції наведено узагальнено в табл. 7.11, 7.12.

Аналогічні розрахунки роблять за кожним видом продукції на основі планових і звітних калькуляцій з наступним узагальненням отриманих результатів у цілому по підприємству.

Таблиця 7.11. Матеріальні витрати Яв Випуск виробу С

|

План |

Фактично |

Відхи- | |||||

|

Показник |

Кг |

Ціна, грн |

Сума, грн |

Кг |

Ціна, грн |

Сума, грн |

Леная Від плану, Грн |

|

Матеріал А | |||||||

|

Відпущено у виробництво |

1500 |

1,6 |

2400 |

1550 |

1,56 |

2418 |

+18 |

|

Відходи: | |||||||

|

Поворотні |

150 |

0,4 |

60 |

170 |

0,4 |

68 |

+8 |

|

Неповоротні |

50 |

- |

-o |

60 |

- |

- |

- |

|

Витрата на виріб |

1300 |

- |

2340 |

1320 |

- |

2350 |

+10 |

|

Матеріал В |

50 |

5,0 |

250 |

- |

- |

- |

-250 |

|

Матеріал С |

- |

- |

- |

60 |

4,5 |

270 |

+270 |

|

Усього |

- |

- |

2590 |

- |

- |

2620 |

+30 |

Таблиця 7.12. Розрахунок впливу факторів на зміну суми матеріальних витрат на випуск одиниці виробу С

|

Фактор |

Розрахунок впливу |

Ступінь впливу, грн |

|

Збільшення питомої витрати матеріалу А |

(1320 - 1300) o 1,6 |

+32 |

|

Зниження ціни матеріалу А |

(1,56 - 1,6) o 1550 |

-62 |

|

Збільшення поворотних відходів |

(170 - 150) (1,6 - 0,4) |

+24 |

|

Збільшення неповоротних! відходів |

(60 - 50) o 1,6 |

+16 |

|

Заміна матеріалу В матеріалом С: | ||

|

Зміна кількості |

(60 - 50) 5,0 |

+50 |

|

Зміна ціни |

(4,5 - 5,0) 60 |

-30 |

|

Усього |

2620 - 2590 |

+30 |

Якщо на підприємстві є куповані комплектуючі вироби і напівфабрикати, то треба визначити, наскільки вигідна для підприємства кооперація. Для цього порівнюють ціну придбання і собівартість виготовлення виробу на підприємстві. Якщо ціна придбання нижча від собівартості виготовлення, то вигідніше купувати виріб або напівфабрикат. Докладніше методику обгрунтування рішення про покупку або виготовлення комплектуючих виробів буде розглянуто в параграфі 10.11.

Схожі статті

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу. Важливий узагальнюючий показник...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Показники ефективності й інтенсивності використання основних засобів. Порядок розрахунку їх. Фактори зміни рентабельності і фондовіддачі основних...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.5. Аналіз трудомісткості продукції

Порядок визначення трудомісткості продукції. Взаємозв'язок показників трудомісткості продукції і продуктивності праці. Методика аналізу трудомісткості...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

7.1. Значення, завдання й об'єкти аналізу собівартості продукції Собівартість продукції є найважливішим показником економічної ефективності її...

-

7.1. Значення, завдання й об'єкти аналізу собівартості продукції Собівартість продукції є найважливішим показником економічної ефективності її...

-

Сутність, призначення і сфери застосування методів ланцюгової підстановки, абсолютних різниць, відносних різниць, пропорційного поділу, інтегрального...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.4. Методика факторного аналізу

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат