Контролінг - Давидович І. Є. - 6.3.5. Оцінка кредито - і платоспроможності

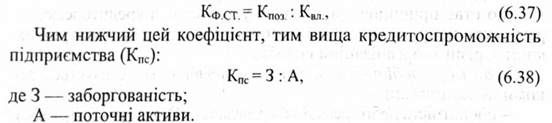

Кредитоспроможність підприємства - це спроможність його своєчасно повернути отриманий кредит.

Перш ніж надати кредит, банк вивчає фінансовий стан діяльності підприємства за такими параметрами:

1. Чи розрахувалося підприємство за раніше отриманий кредит?

2. Можливість підприємства випускати конкурентоздатну продукцію.

3. Доходи підприємства.

4. Співвідношення між власними і позиченими коштами.

5. Мета використання одержаних коштів.

6. Можливість погашення кредиту.

7. Забезпеченість кредиту відповідною заставою тощо.

Для аналізу кредитоспроможності підприємства визначають і аналізують норму прибутку і ліквідність.

Норма прибутку на вкладений капітал (Р) визначається шляхом ділення величини прибутку на загальну суму капіталу.

Ліквідність підприємства характеризується коефіцієнтом фінансової стійкості і залучення коштів (Кф. ст.), який відображає ступінь фінансової незалежності підприємства від позичкових джерел:

Платоспроможність підприємства - це здатність розраховуватися за своїми фінансовими зобов'язаннями за рахунок наявних активів, що можуть бути використані для погашення боргів. До них належать ті елементи оборотних засобів, які можна реалізувати, а також залишки готової продукції на складі і відвантажені покупцям, дебіторська заборгованість (крім безнадійної), цінні папери, грошові кошти на поточному рахунку, у тому числі на депозитних рахунках, касова готівка.

Рівень платоспроможності підприємства характеризується поточною платоспроможністю підприємства, коефіцієнтом покриття поточних пасивів і коефіцієнтом покриття поточних зобов'язань.

При аналізі порівнюються показники платоспроможності звітного (аналізуючого) періоду до базисного (планового чи минулого року), визначаються відхилення і виявляються причини. На основі результатів аналізу розробляються шляхи поліпшення фінансового стану підприємства.

6.3.6. Аналіз оборотності засобів

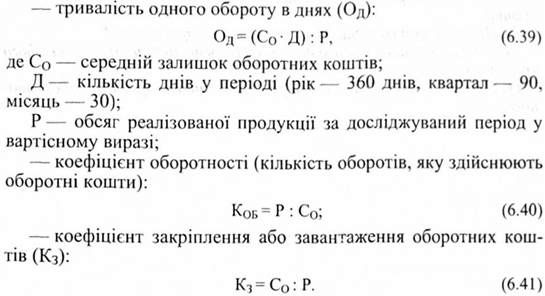

Оборотність, прискорення якої сприяє економії часу та вивільненню коштів з обороту є узагальнюваним показником використання оборотних коштів підприємства.

Аналіз оборотності оборотних коштів проводиться з метою пошуку резервів поліпшення їх використання.

Використання оборотних коштів (засобів) характеризується такими показниками:

Чим менший коефіцієнт завантаження коштів, тим ефективніше використовуються оборотні кошти.

Методика аналізу оборотності оборотних коштів полягає у порівнянні показників оборотності оборотних коштів підприємства за поточний рік з аналогічними показниками за минулий рік.

Контрольні питання для самоперевірки

1. З якою метою проводиться експертна діагностика фінансово-господарського стану підприємства?

2. Охарактеризуйте джерела інформації, які використовуються для експертної діагностики фінансово-господарського стану підприємства.

3. Перелічіть головні завдання, які слід вирішити при проведенні експертної діагностики фінансово-господарського стану підприємства.

4. Які методи стратегічної діагностики застосовуються при експертній оцінці фінансово-господарського стану підприємства?

5. Назвіть найбільш поширені спеціальні методи, з допомогою яких можна здійснити аналіз стратегічної позиції підприємства на ринку.

6. Що саме відносять до методів оперативної діагностики фінансово-господарського стану підприємства.

7. Які показники покладено в основу аналізу фінансового стану підприємства?

8. Що таке Z-рахунок Альтмана і з якою метою його використовують?

9. Що являє собою фінансова стійкість підприємства?

10. У чому відмінність платоспроможності підприємства від його кредитоспроможності?

11. Назвіть показники дебіторської і кредиторської заборгованості.

Схожі статті

-

Контролінг - Давидович І. Є. - 6.3.1. Аналіз фінансового стану

Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона...

-

Контролінг - Давидович І. Є. - 6.3. Методи оперативної діагностики

Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона...

-

Контролінг - Давидович І. Є. - 6.3.2. Оцінка стану динаміки економічного потенціалу підприємства

Оцінка стану динаміки економічного потенціалу підприємства охоплює оцінку майнового стану підприємства, оцінку результативності фінансово-господарської...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.7.2. Аналіз і оптимізація обсягів замовлень

Мета аналізу обсягів замовлень - регулярне відстеження цього показника і покращення його значення. Тому необхідно щомісячно чи щорічно розраховувати...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Контролінг - Давидович І. Є. - 5.7.3. Аналіз "вузьких місць", що виникають на підприємстві

Мета аналізу обсягів замовлень - регулярне відстеження цього показника і покращення його значення. Тому необхідно щомісячно чи щорічно розраховувати...

-

Контролінг - Давидович І. Є. - 6.3.4. Аналіз дебіторської і кредиторської заборгованості

Оцінка стану динаміки економічного потенціалу підприємства охоплює оцінку майнового стану підприємства, оцінку результативності фінансово-господарської...

-

Контролінг - Давидович І. Є. - 6.3.3. Аналіз фінансової стійкості підприємства

Оцінка стану динаміки економічного потенціалу підприємства охоплює оцінку майнового стану підприємства, оцінку результативності фінансово-господарської...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат

У процесі виробництва можуть мати місце відхилення стандартних витрат. Переважна більшість західних підприємств і компаній мають справу з відхиленням...

-

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно...

-

Контролінг - Давидович І. Є. - ВСТУП

Діяльність підприємств і організацій в умовах ринкової економіки вимагає нових підходів до управління: на перший, план висуваються економічні, ринкові...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні...

-

Контролінг - Давидович І. Є. - 6.2.2. Методи діагностики стратегічної позиції підприємства

Діагностика фінансово-господарського стану підприємства в рамках стратегічного контролінгу включає в себе, перш за все, аналіз стратегічної позиції...

Контролінг - Давидович І. Є. - 6.3.5. Оцінка кредито - і платоспроможності