Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат

У процесі виробництва можуть мати місце відхилення стандартних витрат. Переважна більшість західних підприємств і компаній мають справу з відхиленням прямих витрат, а саме прямих матеріалів і прямої зарплати. Проте окремі фірми визначають відхилення і вплив факторів ще й на виробничі накладні витрати, у тому числі факторів на відхилення стандартних витрат, скориставшись вищенаведеними стандартними витратами на одиницю продукції.

Маючи стандартні витрати на одиницю продукції, та фактичні витрати на весь випуск приступають до розрахунку відхилень, який є першим рівнем аналізу. З цією метою заповнюють наступну аналітичну таблицю (табл. 4.17).

Скоригований показник (стандартні витрати на фактичний випуск) називається гнучким бюджетом. Показники гнучкого бюджету для змінних затрат розраховуються таким чином;

Як бачимо, відхилення від гнучкого бюджету розкладаються на відхилення цін та відхилення ефективності.

Відхилення цін - це різниця між цінами ресурсу, перемножена на фактичну кількість товарів чи послуг (використаних ресурсів).

Відхилення ефективності - це різниця між кількістю використаних (наприклад матеріалів) ресурсів, перемножена на бюджетну ціну.

Головне призначення такого розмежування відхилень полягає у тому, щоб відокремити вплив контрольованих і відносно не контрольованих факторів. Фактори (чинники) ціни не підлягають оперативному контролю. На них впливають загальні економічні умови і непередбачувані коливання цін. У зв'язку з цим відхилення, яке викликане зміною цін на ресурси, вважається неконтрольованим і виділяється для концентрації уваги на ефективності використання ресурсів (фактор норм).

Порівняно з нашою вітчизняною методикою аналізу відхилення тут визначаються навпаки, тобто стандартні витрати (на фактичний випуск) порівнюють з фактичними.

Другим рівнем аналізу є розрахунок впливу факторів на відхилення. Визначимо відхилення по кожній статті витрат:

Відхилення по матеріалах:

Значна роль відводиться контролю та відповідальності за відхилення прямих витрат. Відповідальність за відхилення, пов'язані з придбанням матеріалів та їх використанням, здійснюють у більшості компаній різні підрозділи. Так, відповідальність за відхилення цін лежить на відділі постачання, а відповідальність за відхилення ефективності (фактор норм) - на виробничому відділі або відділі збуту.

Відхилення цін досить часто розглядається як різниця між сумою прогнозованих і невдало придбаних матеріалів у відповідних цінах.

Контроль і управління ціновими відхиленнями досягається такими діями: маніпулюванням цін., придбанням рентабельного обсягу ресурсів, одержанням знижок, вибором найбільш економічних способів транспортування. Цінові відхилення використовуються з метою вдосконалення методів прогнозування і прийняття рішень стосовно постачальників і транспортних організацій. Це відноситься до сфери відповідальності начальника постачання. Проте може статися так, що перевитрати стандартів цін відбулися з причини того, що раптове збільшення кількості замовлень або непередбачені зміни виробничих графіків змусили здійснити нерентабельні закупівлі або доставку повітряним транспортом. У даному випадку відповідальність за цінові відхилення, які виникли, лягає не на відділ постачання, а на виробничий відділ.

У більшості компаній відхилення в трудових затратах г меншими по відношенню до матеріальних. Відхилення розцінок прогнозуються більш точно, ніж відхилення цін матеріалів, що обумовлено існуванням контрактів. Праця, на відміну від матеріалів і сировини, не може мати запасів з метою подальшого використання. Її придбання і використання відбувається одночасно. З цієї причини контроль за відхиленням розцінок, як правило, доручається менеджеру, який несе відповідальність за використання трудових ресурсів. Цінові відхилення по зарплаті виникають у зв'язку із змінами розцінок, які викликані використанням кваліфікованих робітників на роботах нижчого розряду, використанням погодинної оплати праці замість відрядної.

Окремі компанії здійснюють ще й третій рівень аналізу - розрахунок впливу факторів на відхилення непрямих витрат. До таких витрат відносяться накладні витрати - змінні і постійні.

Змінні накладні витрати складаються з багатьох статей, включаючи затрати на енергію, ремонт, зарплату допоміжним робітникам, оплату часу простою та ін.

Щоб визначити причину відхилень фактичних накладних витрат від стандартних, необхідно проаналізувати можливі причини по кожній статті.

Більшість компаній взагалі не розглядає окремих статей накладних витрат, так як вважає, що ефект не покриває затрат. Проте з ростом автоматизації картина починає змінюватись. Статті накладних витрат, такі як затрати на енергію, постачання і ремонт посідають все більшу питому вагу у загальній сумі виробничих затрат. Це вказує на те, що хочемо ми цього чи ні, але ми змушені більше уваги надавати аналізу і контролю накладних витрат, виявляти вплив окремих факторів на відхилення від гнучкого бюджету. На початку аналізу виділяють два фактори (цін і норм), що впливають на загальне відхилення від гнучкого бюджету.

Відхилення змінних накладних витрат:

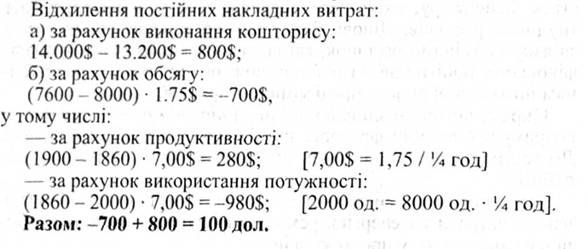

Контроль за постійними накладними витратами базується на постатейному кошторису плануванні (бюджетуванні). Як правило, за ними не здійснюється щоденний ЧИ щомісячний контроль,

Так як зміни фактичних витрат стосовно до бюджетних відносно незначні. Методика такого аналізу за тривалий період наступна:

Контрольні питання для самопідготовки

1. Що таке"бюджет" і "бюджетування" і "бюджетний цикл"?

2. Які етапи включає бюджетний цикл?

3. Як класифікують бюджети стосовно вихідних даних та періодичності охоплення?

4. Чим відрізняються оперативні бюджети від основного бюджету?

5. Які кроки характерні для складання оперативного бюджету виробничих компаній?

6. Які найбільш поширені методи прогнозування обсягу продажів?

7. Які чинники лежать в основі проектування продажів?

8. Які спільні і відмінні ризики властиві бюджетам і стандартам?

9. в яких випадках використовуються досконалі і реальні стандарти?

10. Які є особливості у порядку визначення відхилень за кордоном порівняно з вітчизняною методикою?

11. Яка роль гнучких бюджетів у розрахунку відхилень?

12. Які фактори вшивають на відхилення прямих витрат?

13. Які особливості у методиці розрахунку впливу факторів на відхилення змінних і постійних накладних витрат?

Схожі статті

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Контролінг - Давидович І. Є. - 4.4. Методика складання бюджетів

Більшість організацій мають стандарти щодо складання бюджету, які містять інструкції і схеми організаційних потоків. Слід зазначити, що є відмінності у...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

Контролінг - Давидович І. Є. - 3.3. Система "стандарт-кост", її характеристика і сфера застосування

"Стандарт-кост" відноситься до одного з найбільш поширених за рубежем методів управлінського обліку, методів управління виробничими затратами....

-

Контролінг - Давидович І. Є. - 1. Облік за фактичною собівартістю

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - А. Облік за повною собівартістю

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 4.5. ПОНЯТТЯ СТАНДАРТІВ, ЇХ ВИДИ І ЗВ'ЯЗОК З БЮДЖЕТАМИ

Стандарти або стандартні затрати (standard cost) - це проектні затрати на одиницю продукції. їх використання допомагає скласти бюджет, оцінити виконання,...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

Контролінг - Давидович І. Є. - 4. Облік планових граничних затрат

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі: 1. Затрати поділяють (за принципом їх...

-

Контролінг - Давидович І. Є. - 3. Облік покриття постійних затрат з відносними прямими затратами

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі: 1. Затрати поділяють (за принципом їх...

-

Контролінг - Давидович І. Є. - 2. Облік покриття постійних затрат

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі: 1. Затрати поділяють (за принципом їх...

-

Контролінг - Давидович І. Є. - 3. Облік за плановою собівартістю ("стандарт-костинг")

Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технологи...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Контролінг - Давидович І. Є. - 2. Облік за нормативною собівартістю

Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технологи...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - 1. Простий "директ-костинг"

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Контролінг - Давидович І. Є. - Б. Облік за неповною (вкороченою) собівартістю

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Контролінг - Давидович І. Є. - ВСТУП

Діяльність підприємств і організацій в умовах ринкової економіки вимагає нових підходів до управління: на перший, план висуваються економічні, ринкові...

Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат