Контролінг - Давидович І. Є. - 5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати - обсяг - прибуток" в умовах багото-продуктового виробництва

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна:

- визначення точки беззбитковості (критичної, "мертвої", рентабельності та ін.);

- введення обмежувальних припущень і допусків при проведенні аналізу;

- аналіз невизначеності та відчутності;

- використання маржинального доходу;

- вплив комбінації продаж на чистий прибуток.

Перший етап стратегічного аналізу витрат - аналіз беззбитковості

Точка беззбитковості - це такий обсяг реалізації продукції (РП) (в натуральних або грошових одиницях), при якому загальні доходи дорівнюють загальним витратам, а прибуток підприємства рівний нулю.

Запишемо дане визначення у вигляді виразу:

Таким способом проводиться розрахунок точки беззбитковості для фізичних одиниць.

Для переходу у вартісні вимірники слід застосовувати коефіцієнт маржинального доходу (відношення маржинального доходу на одиницю до ціни за одиницю продукції):

Для того щоб визначити, який обсяг реалізації (у вартісному і кількісному виразах) забезпечить бажаний (необхідний) прибуток, використовуємо наступну методику:

Даний вираз є базовим для розрахунку обсягу продажів (реалізації) як у вартісному, так і в натуральному виразі.

Формули розрахунку обсягу продажів (реалізації) у вартісному і натуральному виразах мають такий вигляд:

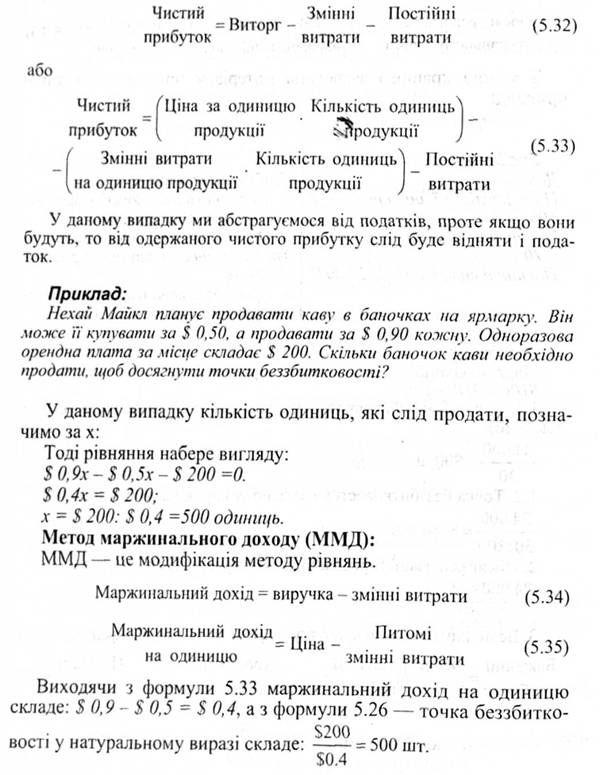

Для розрахунку точки беззбитковості можна застосовувати три методи, а саме: рівняння, маржинального доходу, графічного зображення. Метод рівняння:

Будь-який звіт про фінансові результати може бути поданий у вигляді такого рівняння:

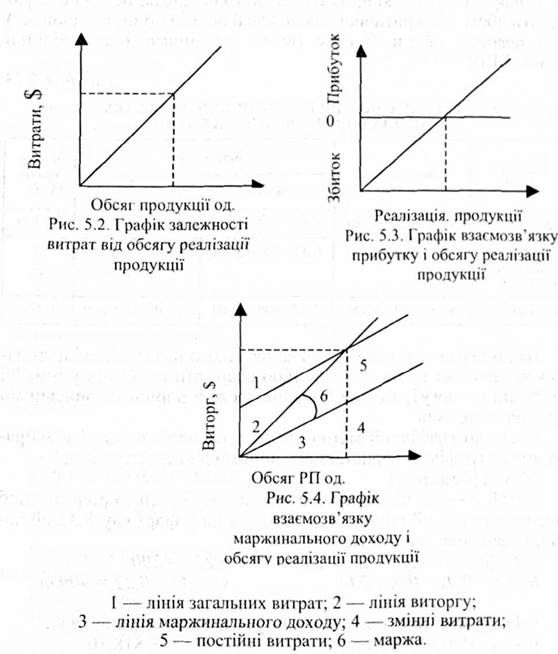

Графічний метод:

Є три види графіків (графік залежності витрат від обсягу реалізованої продукції, графік взаємозв'язку прибутку і обсягу реалізованої продукції, графік взаємозв'язку маржинального доходу і обсягу реалізованої продукції).

Графік маржинального доходу - найкращий. Точка беззбитковості знаходиться в місці, де лінія продажів (виторгу) і лінія загальних витрат перетинаються. Мотивація даного висновку базується на тому, що на даному графіку видно зону прибутків і збитків при різних варіантах обсягу реалізації продукції. Однак достовірність картини у кожному окремому випадку залежить від точності зображення лінії. Виторг та змінні витрати змінюються прямопропорційно відносно фізичного обсягу, у той час як постійні витрати не змінні при будь-якому обсязі.

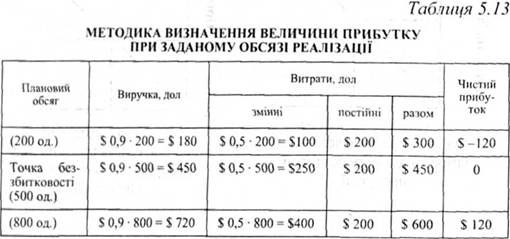

Використовуючи вищезазначені методи можна не лише вирахувати обсяг для критичної точки, але й розмір прибутку (збитку) при певному обсязі. З цією метою заповнимо таку таблицю (табл. 5.13):

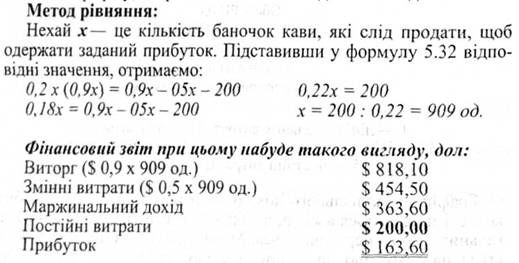

Якщо перед нами стоїть завдання такого плану: А скільки баночок кави нам треба продати, щоб одержати прибуток у розмірі 20 % від виторгу?, то і це завдання можна вирішити описаними трьома методами.

Оскільки графічний метод вимагає високої точності відображення на графіку, скористаємось іншими двома метолами.

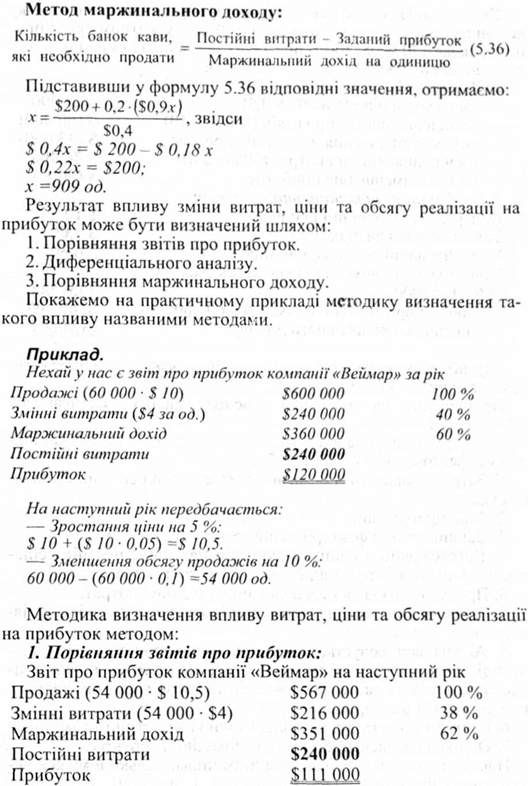

Як бачимо із складеного звіту про прибуток, наступного року величина прибутку становитиме 111 000$, а у звітному році прибуток склав 120 000S, тобто при таких обставинах сума прибутку зменшиться на 9000$ (111 000 - 120 000).

Другий етап стратегічного аналізу - введення обмежувальних припущень і допусків.

Припущення, що покладені в основу аналізу взаємозв'язку "В - О - П":

A. Витрати і їх поведінка знаходяться під впливом більшої кількості факторів, ніж обсяг виробництва.

Б. Затрати поводяться по-різному залежно від ситуації, рішення і часу.

B. Інші припущення:

1. Всі інші змінні фактори залишаються постійними.

2. Виготовляється один продукт або мас місце постійне співвідношення обсягів реалізації декількох (різних) продуктів.

3. Прибуток визначається виходячи із змінних витрат.

4. Загальні витрати і доходи є лінійною функцією обсягу діяльності.

5. Аналіз застосовується тільки по відношенню до релевантного діапазону діяльності (Релевантнай діапазон - діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат і їх фактором).

6. Витрати можуть бути поділені точно на постійні та змінні.

7. Оцінка невизначеності витрат (доходів) ігнорується. Постійні витрати залишаються незмінними тільки в межах релевантного діапазону.

Селенам і ні дані дані, які можуть вилинути на прийняття рішення. Релевантними можуть бути лише майбутні витрати.

Термін "релевантні дані" можна застосовувати як до витрат так і до доходів. Ознаки релевантності і а їх відмінність від нерелевантності і подані на рис.5.8.

При аналізі взаємозв'язку витрат, обсягу діяльності і прибутку можливі ще й певні допуски, які можуть повністю або частково бути відсутніми в конкретних умовах господарської діяльності. До таких лімітованих допусків відносять:

1. Існування незмінних цін на продукцію, то продасться і на сировину, що купується, матеріали і комплектуючі вироби, а також стабільних тарифів на заробітну плату, спожиту електроенергію тощо.

2. Лінійність поведінки як розміру виторгу, так і обсягу витрат на всьому релевантному діапазоні діяльності.

3. Постійний асортимент продажу.

4. Рівність між обсягами виробництва і реалізації, тобто незмінність залишків продукції.

5. Незмінною залишається продуктивність.

6. Відсутні структурні зрушення.

7. На затрати релевантно впливає лише обсяг.

8. Тотожність цінності грошей, отриманих зараз, їх оцінці в будь-якому наступному періоді.

Слід зазначити, що наведені припущення і допуски можуть обмежувати точність і складність аналізу "В - О - П".

У зв'язку з тим, що бізнес динамічний, користувач аналізу "В - О - П" повинен постійно переглядати допуски. Більше того, не треба міцно зв'язувати аналіз "В - О - П" з традиційними допусками і припущеннями лінійності та незмінності цін.

Незважаючи на те що аналіз витрат, обсягу діяльності і прибутку забезпечує менеджера ефективним засобом визначення оптимальних курсів дії, концепції і методика аналізу, розкриті вище, являють собою швидше напрям мислення, ніж механічний порядок процедур. Щоб встановити найкраще поєднання витрат, продажної ціни і обсягу реалізації, менеджер повинен намагатися мислити в категоріях питомого маржинального прибутку, коефіцієнта виручки, критичної точки і ін. Ці показники є динамічними, оскільки зміна величини одного з них спричиняє зміну інших. Правильні міркування і дії менеджера в ході спільного аналізу витрат, обсягу діяльності і прибутку можуть забезпечити успіх фірми у досягненні нею запланованого прибутку.

Аналіз невизначеності та відчутності-трепан етап (стадія) аналізу взаємозв'язку "витрати - обсяг - прибуток".

Суть його зводиться до застосування такого прийому управлінських рішень, як: "А що буде, якщо (коли)?", який пропонує відповідь на запитання, як зміниться результат, якщо початково запропоновані (спроектовані) дані не будуть досягнуті або зміниться ситуація з розрахунками. У контексті до аналізу "В-О-П" аналіз відчутності дасть відповідь на такі запитання: який буде прибуток, якщо показники обсягу зміняться порівняно до запланованих?" або "який буде прибуток, якщо питомі змінні витрати зростуть на 10 %?"

Інструментом аналізу відчутності є та величина виторгу, яка знаходиться за критичною точкою. її сума показує, до якого рівня (якої межі) може "впасти" виторг, щоб не було збитків.

Зміна змінних витрат. Розглянемо приклад аналізу відчутності. На питомий маржинальний дохід і на таку перспективу впливають зміни змінних витрат. Нехай, у прикладі із кавою, ми купуємо баночку не за 0,5 дол, а за 0,7 дол, а продаємо незмінно по 0,9 дол. При такій ситуації питомий маржинальний дохід впаде від 0,4 дол до 0,2 дол і точка перетину підніметься з 500 до 1000 одиниць.

Міра контролю за величиною змінних витрат різна залежно від обсягу продажів.

Зміна постійних витрат. Постійні витрати нестатичні (стабільні) з року в рік. Вони можуть бути навмисно збільшені для забезпечення більш прибуткової комбінації виробництва і розподілу, ці зміни відобразяться на виторгу, змінних і постійних витратах. Наприклад, можна збільшити витрати на продажі, замінивши реалізацію через гуртовиків напряму, безпосередньо на ринку. Ця комбінація дає можливість підвищити відпускну ціну. Може бути придбане більш сучасне устаткування з метою скорочення питомих змінних витрат або відбутися заміна роздрібної торгівлі на гуртову, або, наприклад, підприємство, яке виробляє кухонні печі, вирішує відмовитися від свого ливарного виробництва (це рішення буде правильним, якщо зміна постійних витрат не перекриється збільшенням змінних у процесі придбання заготовок у більшому обсязі, ніж передбачається).

Отже, аналіз відчутності це визначення прибутку, розуміючи усі внутрішні фактори, що впливають на прибуток.

Наступний етап аналізу "В - О - П" - це використання маржинального доходу.

На цьому етапі відбувається порівняння маржинального доходу (МД) з валовим прибутком.

Нагадаємо, що МД = Продажі - Усі змінні витрати (включаючи змінні витрати на збут і управління; виключаючи постійні виробничі накладні витрати).

Валовий прибуток = Продажі - Усі виробничі витрати (включаючи витрати на збут і управління).

Даний аналіз проводиться з метою оптимального використання обмежених ресурсів та вибору оптимальної виробничої програми.

Для того щоб зробити правильний висновок та найбільш оптимально використати ресурси, розраховується маржинальний дохід на обмежувальний фактор - маржинальний дохід на одиницю продукції, що виражена у одиницях виміру обмежувального фактора (машино-годинах, людино-годинах тощо).

Завдання:

Компанія "Тайфун", виробнича потужність якої 12 000 машино-годин, випускає два продукти: виріб А і виріб В, які користуються однаковим попитом. Необхідно скласти оптимальну виробничу програму.

Більш детальна інформація, яка необхідна для цієї мети, наведена у табл. 5.14.

Завершальним етапом аналізу "В - 0 - П" є вплив комбінації продажів на чистий прибуток.

Комбінація продажів - це комбінація різних реалізованих продуктів. Результати змін в комбінації залежать від маржинального доходу кожного продукту. Застосовується для визначення розширення або скорочення послуг, продукту або підрозділу.

Приклад:

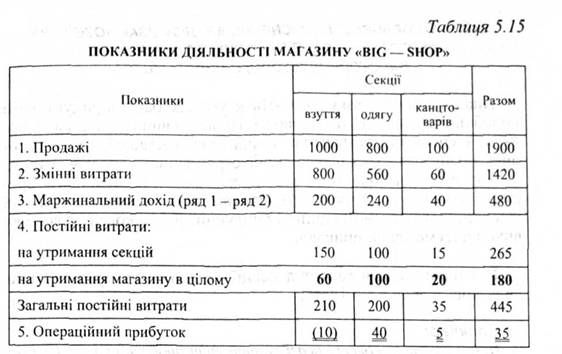

Нехай маємо магазин "Big - Shoр", у якому працює З секції: взуття, одягу і канцтоварів. Одна з них працює збитково. Нам необхідно знати, як зміниться чистий прибуток після закриття збитково} секції.

Для цього використовуємо дані табл. 5.15.

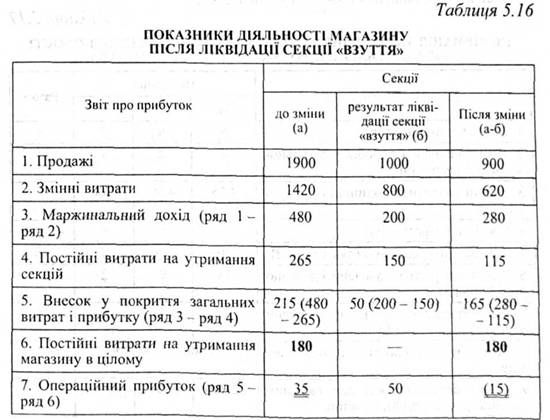

Вплив ліквідації секції взуття на результат діяльності магазину в цілому відобразимо у табл. 5.16.

5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати - обсяг - прибуток" в умовах багото-продуктового виробництва

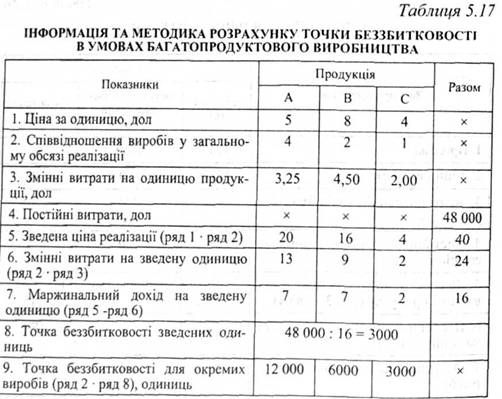

Аналіз взаємозв'язку "В-О-П" в умовах багатопродуктового виробництва має свої особливості. Найсуттєвіша особливість полягає у специфіці визначення точки беззбитковості, тобто особливістю відзначається перша стадія стратегічного аналізу витрат.

Точка беззбитковості в умовах реалізації декількох видів продукції може бути розрахована шляхом використання так званої гіпотетичної (зведеної) одиниці продукції. Для такого розрахунку використаємо такий приклад.

Висновок: Після закриття секції "Взуття" магазин отримає додаткові збитки в сумі $ 15.

Приклад:

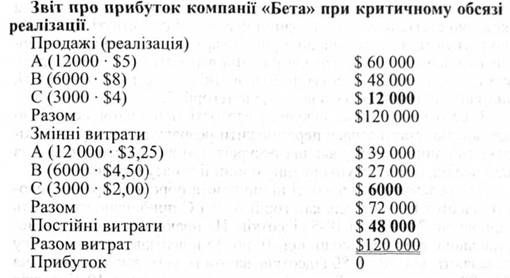

Нехай компанія "Бета" реалізує три види продукції (А, В, С) і бажає визначити критичний обсяг реалізації кожного з них. Необхідна інформація для визначення точки беззбитковості в умовах багатопродуктового виробництва наведена у табл. 5.17.

Подивимось, як виглядатиме в такій ситуації звіт про прибуток.

Схожі статті

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

Контролінг - Давидович І. Є. - 1. Простий "директ-костинг"

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Контролінг - Давидович І. Є. - Б. Облік за неповною (вкороченою) собівартістю

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

Контролінг - Давидович І. Є. - 4.4. Методика складання бюджетів

Більшість організацій мають стандарти щодо складання бюджету, які містять інструкції і схеми організаційних потоків. Слід зазначити, що є відмінності у...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Важливе значення в процесі проведення економічного аналізу надається аналізу відхилень фактичних показників від запланованих (нормативних чи...

-

Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат

У процесі виробництва можуть мати місце відхилення стандартних витрат. Переважна більшість західних підприємств і компаній мають справу з відхиленням...

-

Контролінг - Давидович І. Є. - 4.5. ПОНЯТТЯ СТАНДАРТІВ, ЇХ ВИДИ І ЗВ'ЯЗОК З БЮДЖЕТАМИ

Стандарти або стандартні затрати (standard cost) - це проектні затрати на одиницю продукції. їх використання допомагає скласти бюджет, оцінити виконання,...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Контролінг - Давидович І. Є. - 3.3. Система "стандарт-кост", її характеристика і сфера застосування

"Стандарт-кост" відноситься до одного з найбільш поширених за рубежем методів управлінського обліку, методів управління виробничими затратами....

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Контролінг - Давидович І. Є. - 3. Облік за плановою собівартістю ("стандарт-костинг")

Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технологи...

-

Контролінг - Давидович І. Є. - 2. Облік за нормативною собівартістю

Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технологи...

Контролінг - Давидович І. Є. - 5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати - обсяг - прибуток" в умовах багото-продуктового виробництва