Контролінг - Давидович І. Є. - 6.3.2. Оцінка стану динаміки економічного потенціалу підприємства

Оцінка стану динаміки економічного потенціалу підприємства охоплює оцінку майнового стану підприємства, оцінку результативності фінансово-господарської діяльності, оцінку фінансового стану підприємства.

Оцінку майнового стану підприємства можна здійснити шляхом визначення суми господарських засобів, що знаходяться у розпорядженні підприємства; вартості основних засобів; коефіцієнта зносу основних засобів.

Оцінку результативності фінансово-господарської діяльності характеризують такі основні показники:

- прибутковість, рентабельність виробництва продукції і рентабельність підприємства, рентабельність активів;

-динамічність діяльності (темпи зростання валового доходу від реалізації продукції);

- ринкова та інвестиційна активність (цінність акцій, рентабельність акцій, коефіцієнт котирування акцій). Оцінку фінансового стану визначають:

-сума власних засобів підприємства (зобов'язання, коефіцієнт співвідношення залучених і власних коштів, коефіцієнт покриття, наявність в балансі "хворих" статей);

- збитки підприємства;

- кредити і позики не погашені.

Аналіз усіх перелічених показників слід здійснювати в динаміці, розраховувати і визначати темпи зміни цих показників.

6.3.3. Аналіз фінансової стійкості підприємства

Фінансова стійкість підприємства і його фінансова незалежність від зовнішніх позичкових джерел відіграє важливе значення в умовах ринкової економіки, коли господарська діяльність здійснюється за рахунок самофінансування і залучених коштів.

Фінансова стійкість оцінюється за співвідношенням власних і позичених коштів у активах підприємства. Вона показує, скільки позичених коштів припадає на 1 грн вкладених у активи власних

КОШТІВ (К ф. ст = К поз К вл.). (6.31)

Якщо величина коефіцієнта фінансової стійкості більше одиниці, то підприємство знаходиться у критичній точці фінансового стану, бо позичені кошти перевищують власну величину, тобто підприємство не має можливості повернути позичені кошти.

Крім коефіцієнта фінансової стійкості, фінансову стійкість підприємства характеризують:

- запас джерел власних коштів (запас підприємства за умови, що його власні кошти перевищують позичені);

- коефіцієнт довготермінового залучення позичених коштів (обчислюється діленням довготермінових активів і позик на власні кошти плюс довготермінові позичені кошти). Він показує частку довготермінових позик, використаних для фінансування активів підприємства з власними коштами;

- коефіцієнт маневреності власних коштів (частка від ділення власних оборотних коштів на всю суму джерел власних коштів);

- коефіцієнт нагромадження амортизації (відношення суми нагромадженої амортизації до її первісної вартості);

- коефіцієнт реальної вартості основних засобів у майні підприємства (відношення залишкової вартості основних засобів до чистої вартості майна підприємства).

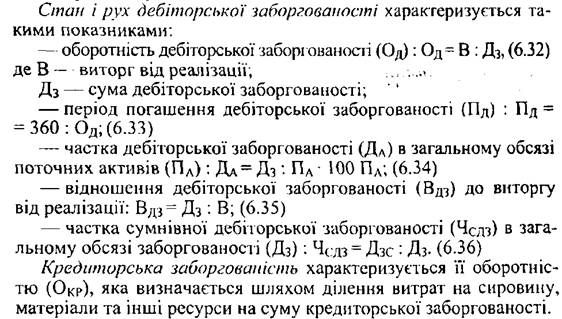

6.3.4. Аналіз дебіторської і кредиторської заборгованості

Дебіторська і кредиторська заборгованість мають великий вплив на фінансовий стан підприємства. Тому їх аналізу слід приділяти важливе значення.

Мета аналізу - прийняття управлінських рішень для їх зменшення і застосування своєчасних заходів по стягненню сумнівної дебіторської заборгованості і своєчасного покриття кредиторської. Адже як відомо, дебіторська заборгованість - це вилучення з господарської діяльності даного підприємства оборотних коштів, що стає причиною фінансових утруднень, а кредиторська - результат напруженого фінансового стану через брак потрібних коштів різним організаціям і особам.

Схожі статті

-

Контролінг - Давидович І. Є. - 6.3.1. Аналіз фінансового стану

Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

Контролінг - Давидович І. Є. - 6.3. Методи оперативної діагностики

Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 6.2.2. Методи діагностики стратегічної позиції підприємства

Діагностика фінансово-господарського стану підприємства в рамках стратегічного контролінгу включає в себе, перш за все, аналіз стратегічної позиції...

-

Контролінг - Давидович І. Є. - 6.2.1. Методи діагностики ефективності стратегій підприємства

Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти стратегічну позицію підприємства в кожному з напрямків його...

-

5.7.1. Зміст і методика проведения АВС-аналізу ABC-аналіз є важливим методом, який використовується на Підприємстві для визначення ключових моментів і...

-

Контролінг - Давидович І. Є. - 5.7.1. Зміст і методика проведения АВС-аналізу

5.7.1. Зміст і методика проведения АВС-аналізу ABC-аналіз є важливим методом, який використовується на Підприємстві для визначення ключових моментів і...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - 1.7. СИСТЕМА КОНТРОЛІНГУ І СУЧАСНИЙ БІЗНЕС

Бізнес - це діяльність, яка направлена на одержання прибутку шляхом створення і реалізації певної продукції чи послуг. Управління бізнесом (business...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 6.2. Методи стратегічної діагностики і їх характеристика

Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти стратегічну позицію підприємства в кожному з напрямків його...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

Контролінг - Давидович І. Є. - 6.3.2. Оцінка стану динаміки економічного потенціалу підприємства