Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники

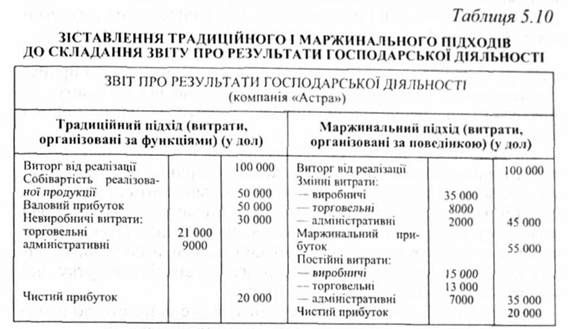

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування витрат залежно від їх поведінки, що використовується при складанні звіту про результати господарської діяльності, побудованого за принципом обчислення маржинального прибутку. Такий підхід до підготовки звітних даних в економічній літературі називається маржинальним і концептуально відрізняється від традиційного (табл. 5.10).

Маржинальний підхід (contribution approach) до формування звітних даних, навпаки, базується на концепції поведінки витрат. У звіті про результати господарської діяльності виділяються змінні і постійні витрати за окремими функціями діяльності фірми і визначається величина маржинального прибутку (contribution margin) як різниця між виторгом від реалізації і змінними витратами як виробничими, так і невиробничими. Така практика групування витрат і обчислення прибутку необхідна менеджерам для контролю і, особливо планування роботи фірми.

Термін "маржинальний прибуток" в економічній літературі іноді іменується як маржинальный дохід, граничний прибуток, додана вартість, сума покриття і т. д. Маржинальний прибуток призначений, насамперед, для покриття постійних витрат фірми, а відтак для утворення її чистого прибутку. Названий показник застосовується при проведенні економічного аналізу в багатьох господарських ситуаціях.

5.6.3. Сегментована звітність і її показники

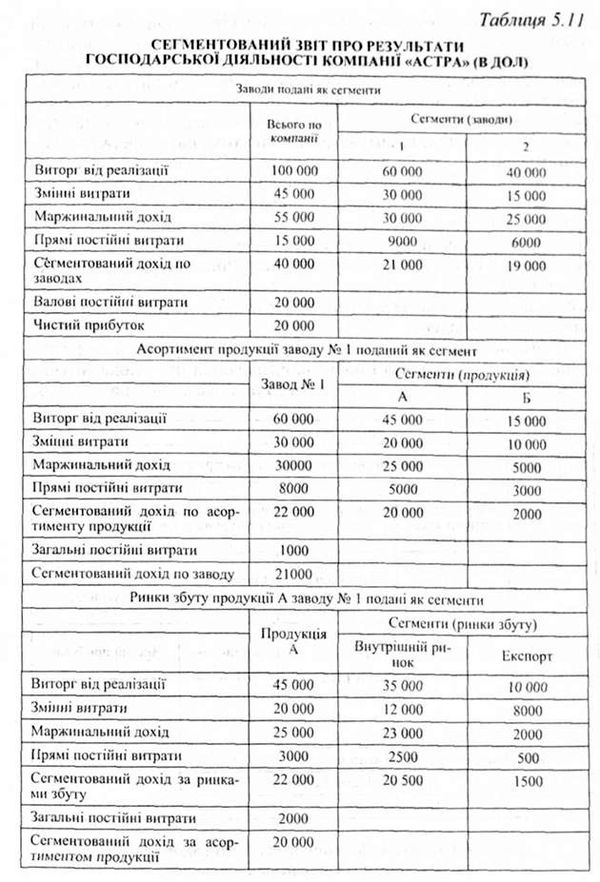

Для ефективного управління фірмою недостатньо одного звіту про результати її господарської діяльності загалом. Для менеджерів необхідна додаткова інформація про прибутковість її окремих сегментів, наприклад, підрозділів, асортименту продукції, що продається, територій збуту і т. п. Форма уявлення відомостей про фінансові результати подібних розділів господарської організації в зарубіжній економічній літературі іменується як "сегментована звітність" (segmented reporting).

У вказаній звітності інформація підготовлюється, як правило, за маржинальним форматом, що дозволяє контролювати і планувати діяльність численних рівнів фірми і її центрів відповідальності (центрів витрат, прибутку і інвестицій). Подана у табл. 5.11 звітність компанії "Астра" сегментована за трьома її рівнями: заводах, асортименту продукції і ринках збуту. Для її спрощення сегментація витрат і прибутку наведена лише по заводу № 1 і продукції А.

При складанні сегментованих звітів про результати господарської діяльності за принципом отримання маржинального прибутку керуються класифікацією витрат, залежно від їх змісту, на фіксовані і дискреційні, а від порядку їх витрачання, на прямі і загальні (непрямі) витрати.

Як випливає з табл. 5.11, на сегмент відносять тільки прямі :л витрати (змінні і постійні), тобто за ним закріпляють ті витрати, які з'являються при виникненні сегмента і зникають при його ліквідації. При цьому працівники бухгалтерії зарубіжних фірм, які виконують управлінські функції, стверджують, що віднесення загальних постійних витрат на відповідні сегменти не принесе ніякої користі, а навпаки, утруднить розгляд і аналіз прибутку, що відображається в сегментованих звітах.

Більше того, їх списання на сегменти може привести до недостовірної оцінки роботи менеджерів окремих підрозділів.

По мірі переходу до відображення відомостей про більш дрібні сегменти прямі витрати можуть ставати загальними (непрямими).

Як випливає з табл. 5.11, не всі 9000 дол прямих постійних витрат заводу № 1 показуються за схожою статтею при сегментації за асортиментом його продукції. Різниця, що при цьому виникає, в 1000 дол викликана тим, що певні постійні витрати заводу відносяться до всіх видів продукції. їх прикладом можуть служити загальногосподарські витрати заводу, такі як витрати на утримання вищого керівництва, охорону, рекламу іміджу всього заводу тощо.

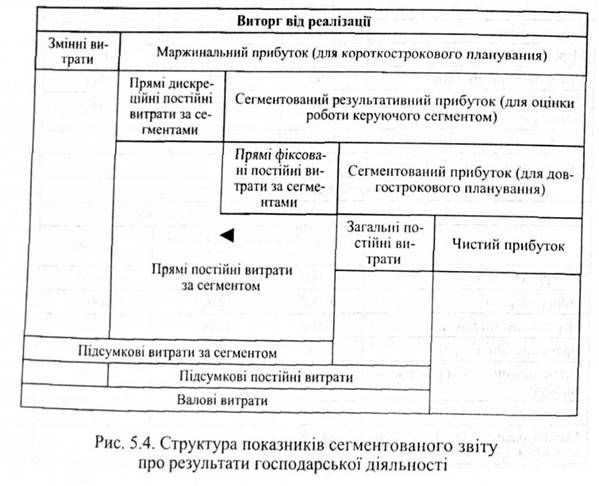

З поданих в сегментованому звіті про результати господарської діяльності показників найбільшу цінність для менеджерів при контролі і особливо плануванні діяльності мають маржинали и пі і сегментований прибуток (segment margin): Останній визначається як різниця між маржинальним прибутком за сегментом і його прямими постійними витратами. З точки зору прийняття управлінських рішень, маржинальний прибуток важливий для короткострокового планування, а сегментований прибуток - для встановлення довгострокової (стратегічної) перспективи. Прикладами короткострокових рішень можуть служити компанії по поточному просуванню продукції на ринок або використанню наявних виробничих потужностей, а довгострокових - зміни в політиці встановлення цін на продукцію або у виробничій потужності.

У практиці господарювання ряду зарубіжних фірм і компаній також використовується показник сегментованого результативного прибутку (segment performance margin), що обчислюється як різниця між маржинальним прибутком і прямими дискреційними витратами. Цей показник прийнятний для оцінки ефективності роботи окремих менеджерів, що очолюють певні сегменти. Віднімання дискреційних витрат зумовлене тим, що менеджер здатний регулювати тільки названі витрати, які входять у сферу його відповідальності і контролю. У відносно невеликому тимчасовому діапазоні він може управляти дискреційними постійними витратами. Фіксована частина постійних витрат, що знаходиться у його розпорядженні, регулюється, як правило, тільки по значних часових відрізках. Розподіл прямих постійних витрат на дискреційну і фіксовану частини дозволяє встановлювати результативність діяльності менеджера (сегмента) як об'єкта довгострокових капітальних вкладень.

Узагальнення структури сегментованого звіту про результати господарської діяльності і порядок визначення його показників з короткою вказівкою значення деяких з них наведений на рис. 5.4.

Таким чином, сегментована звітність, яка складена на основі маржинального підходу, необхідна в управлінській роботі. її популярність серед менеджерів пояснюється узгодженістю принципів обліку за центрами відповідальності і спільного аналізу витрат, обсягу діяльності і прибутку, що використовується для прийняття багатьох рішень з планування і контролю господарської діяльності.

Схожі статті

-

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 2.2. Класифікація витрат

Одне з найважливіших завдань контролінгу - управління прибутком підприємства, тому в ракурсі уваги контролінгу знаходяться затрати: їх види, місця...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - Б. Облік за неповною (вкороченою) собівартістю

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Для контролінгу надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи...

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

Важливе значення в процесі проведення економічного аналізу надається аналізу відхилень фактичних показників від запланованих (нормативних чи...

-

Контролінг - Давидович І. Є. - 4.5. ПОНЯТТЯ СТАНДАРТІВ, ЇХ ВИДИ І ЗВ'ЯЗОК З БЮДЖЕТАМИ

Стандарти або стандартні затрати (standard cost) - це проектні затрати на одиницю продукції. їх використання допомагає скласти бюджет, оцінити виконання,...

-

Контролінг - Давидович І. Є. - 4.4. Методика складання бюджетів

Більшість організацій мають стандарти щодо складання бюджету, які містять інструкції і схеми організаційних потоків. Слід зазначити, що є відмінності у...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

Контролінг - Давидович І. Є. - 1. Простий "директ-костинг"

Головною рисою даної системи обліку, яка відрізняє її від попередньої, є те, що на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат

У процесі виробництва можуть мати місце відхилення стандартних витрат. Переважна більшість західних підприємств і компаній мають справу з відхиленням...

-

Контролінг - Давидович І. Є. - Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 3.3. Система "стандарт-кост", її характеристика і сфера застосування

"Стандарт-кост" відноситься до одного з найбільш поширених за рубежем методів управлінського обліку, методів управління виробничими затратами....

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 4. Облік планових граничних затрат

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі: 1. Затрати поділяють (за принципом їх...

Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники