Економічний аналіз діяльності підприємства - Савицька Г. В. - 8.5. Аналіз рівня середньореалізаційних цін

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції.

Для оцінювання асортиментної політики підприємства, як уже зазначалося, використовують цілу систему показників, у тому числі й одержання максимуму прибутку. На аналізованому підприємстві зміна структури реалізації продукції сприяла збільшенню суми прибутку на 536 тис. грн, тому що в загальному обсязі реалізації збільшилася частка високорентабельних видів продукції. Щоб установити, які конкретні зміни відбулися в асортиментній політиці підприємства, необхідно провести більш детальний аналіз структури продажів із урахуванням рівня прибутковості окремих видів продукції.

З табл. 8.5 видно, що дохіднішими видами продукції є С і Б. Збільшення їхньої частки в загальному обсязі продажів сприяло збільшенню прибутку. Вплив структурного фактора на зміну суми прибутку можна розрахувати за допомогою методу абсолютних Різниць:

АГГ - V (Чі*~Чі°)П™ .УРП і

Де Л£Я-сума прибутку на умовну одиницю продукції або на одну нормо-год на виробництво одиниці І-го Виду продукції;

УРПЗаг і - фактичний загальний обсяг реалізованої продукції в умовно-натуральному вираженні або в нормо-год;

Чі - частка і-го виду продукції в загальному обсязі реалізації в умовно-натуральному вираженні або в нормо-год, %.

Таблиця 8.6. Розрахунок впливу структури продукції на суму прибутку від її реалізації

|

Вид продукції |

Обсяг реалізації в умовно-натуральному вимірі, туб |

Структура товарної продукції, % |

Прибу-1 ток на 1 туб. |

Зміна прибутку в середньому на | |||

|

'о |

"і |

'1 |

+, - |

Грн |

1 туб, грн | ||

|

А |

5 700 |

4 850 |

35,85 |

30,77 |

-5,08 |

1 000 |

-50,8 |

|

В |

5 600 |

5 300 |

35,22 |

33,63 |

-1,59 |

1 000 |

-15,9 |

|

С |

2 700 |

3 050 |

16,98 |

19,35 |

+2,37 |

1 300 |

+30,8 |

|

D |

1 900 |

2 560 |

11,95 |

16,25 |

+4,30 |

1 626 |

+69,9 |

|

Усього |

15 900 |

15 760 |

100,00 |

100,00 |

- |

1 125,8 |

+34,0 |

У зв'язку зі збільшенням частки виробів, що мають вищий рівень прибутку иа одиницю продукції* середня величина цього прибутку підвищилася на 34 грн, а загальна сума прибутку - на 536 тис. грн (34 грн -15 760 туб), що відповідає розрахункам, приведеним у параграфі 8.3.

Якщо підприємство виготовляє неоднорідні види продукції, тоді структуру реалізованої продукції визначають відношенням кожного виду продукції за оцінкою базового рівня собівартості до загального обсягу реалізації продукції за тією самою оцінкою. У цьому разі для розрахунку впливу структурного фактора на зміну загальної суми прибутку застосовують модель

Де Р(о - базовий рівень рентабельності І-х Видів продукції (відношення суми прибутку до повної собівартості реалізованої продукції);

Ј(VPnTl - С^) - Вартість фактичного обсягу продажів у цілому по підприємству за оцінкою базового рівня собівартості продукції.

При цьому слід мати на увазі, що результати розрахунків у цьому разі будуть не зовсім точними, тому що собівартість реалізованої продукції теж піддається впливу структурного фактора. Відповідно до розрахунків, проведених за цією методикою, за рахунок зміни структури продажів прибуток на підприємстві збільшився тільки на 125 тис. грн.

8.5. Аналіз рівня середньореалізаційних цін

Залежність середнього рівня відпускних цін від якості реалізованої продукції, ринків збуту, термінів реалізації, рівня інфляції і т. ін. Методика розрахунку впливу цих факторів на зміну середнього рівня цін.

Середньореалізаційна ціна одиниці продукції - відношення виручки від реалізації продукції відповідного виду до обсягу його продажів. На зміну її рівня впливають такі фактори, як якість реалізованої продукції, ринки її збуту, кон'юнктура ринку, інфляційні процеси.

Якість товарної продукції - один з основних факторів, від яких залежить рівень середньої ціни реалізації. За вищу якість продукції встановлюють вищі ціни, і навпаки.

Зміну середнього рівня ціни виробу за рахунок його якості (ЩЙК) можна визначити за формулою

Л77 (Цш-Цп)УРПИ А ^**-- VPTTZ 1

ДеІ(В і ЦК - ціна виробу відповідно нової і колишньої якості;

VP[JU - Обсяг реалізації продукції нової якості;

УРП9йГ - загальний обсяг реалізованої продукції і-го виду за звітний період.

Розрахунок впливу сортового складу продукції' на зміну серед-ньої ціни можна виконати двома способами.

В основу першого способу покладено принцип ланцюгової підстановки: Порівнюють суму чистого доходу за загальний обсяг фактично реалізованої продукції і-го виду при її фактичному і базовому сортовому складі (табл. 8.6). Якщо отриману різницю поділити яа загальну кількість фактично реалізованої продукції" узнаємо, як змінилася середня ціна за рахунок її якості. Алгоритм цього розрахунку можна записати так:

ТДу*л=1(т78аГл^)Ц<о; ?Ду*.2=£(^#аагл 'ЧК)ЦКІ

Ш _ЧД^Л-ЧД^2 22531 875 - 22417500 Цпв>--ИРДигл ~ 3050 -+<н, огрн.

Таблиця 8.6. Розрахунок впливу якості виробу С на його середню ціну реалізації

В основу другого способу розрахунку покладено метод абсолютних різниць: зміну Частки кожного сорту множимо на базовий рівень ціни одиниці продукції відповідного сорту, результати додаємо:

Л^ = Е(^.~^)Діо=(+0,05 o 7500)+(-0,05 o 6750) = =+37,5 грн.

Отримані дані свідчать про те, що внаслідок поліпшення якості продукції (збільшення частки продукції І сорту і зменшення II) виручка від її реалізації збільшилася на 114 375 грн, а середня ціна 1 туб - на 37,5 грн.

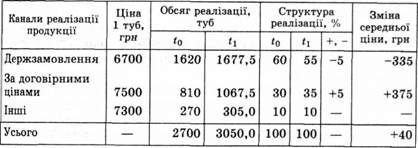

За такою самою методикою розраховують Зміну середньої ціни реалізації залежно від ринків і каналів збуту продукції (табл. 8.7). У зв'язку зі зміною каналів реалізації продукції середній рівень ціни 1 туб збільшився на 40 грн, а сума прибутку - на 122 тис. грн (40 грн-3050 туб).

Таблиця 8.7. Вплив ринків збуту продукції на зміну середньої ціни одиниці продукції виробу С

Якщо протягом звітного періоду відбулася Зміна відпускних цін на продукцію у зв'язку з інфляцією, То зміну ціни продукції кожного виду множать на обсяг її реалізації за новими цінами і ділять на загальну кількість реалізованої продукції за звітний період.

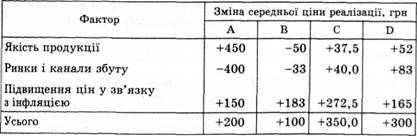

На завершення узагальнюють результати аналізу продукції за кожним видом (табл. 8.8).

Таблиця 8.8. Фактори зміни середньореалізаційних цін

Схожі статті

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.4. Аналіз витратомісткості продукції

Роль цього показника в оцінюванні роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їхнього впливу. Важливий узагальнюючий показник...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 2.4. Аналіз ринків збуту продукції

Аналіз динаміки ринків збуту і їхньої дохідності. Аналіз становища товарів на ринках збуту. Від ринків збуту залежать обсяг продажів, середній рівень...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.5. Аналіз трудомісткості продукції

Порядок визначення трудомісткості продукції. Взаємозв'язок показників трудомісткості продукції і продуктивності праці. Методика аналізу трудомісткості...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу. Аналіз собівартості...

-

Сутність, призначення і сфери застосування методів ланцюгової підстановки, абсолютних різниць, відносних різниць, пропорційного поділу, інтегрального...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Показники ефективності. Фактори змін їхнього рівня. Аналіз чистого прибутку на гривню зарплати. Для оцінювання ефективності використання коштів на оплату...

-

Причини виникнення, види ризику і наслідки незатребуваності продукції. Діагностика ризику незатребуваності продукції. Вивчення попиту тісно пов'язане з...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Показники ефективності й інтенсивності використання основних засобів. Порядок розрахунку їх. Фактори зміни рентабельності і фондовіддачі основних...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 8.5. Аналіз рівня середньореалізаційних цін