Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.12. Обгрунтування рішення: виробляти чи купувати

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення.

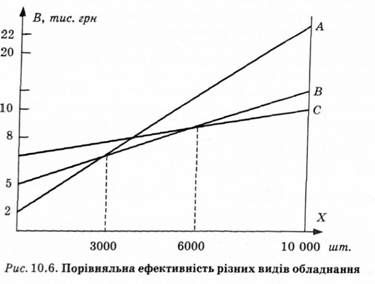

Одним з напрямів пошуку резервів скорочення витрат на виробництво продукції і збільшення прибутку є вибір оптимального варіанта машин і обладнання. Припустимо, що виконати яку-небудь операцію або процес можна за одним із трьох варіантів верстатів:

|

Варіант |

Постійні витрати, тис. грн |

Змінні витрати на виріб, тис. грн |

Загальна сума витрат |

|

А |

2000 |

2 |

ВЛ = 2000 + 2х |

|

В |

5000 |

1 |

ВВ = 5000 + їх |

|

С |

8000 |

0,5 |

ВС = 8000 + 0,5х |

Необхідно визначити, при якому обсязі виробництва вигідніше застосовувати той чи інший варіант обладнання. Для цього потрібно знайти критичний обсяг виробництва продукції, при якому витрати за двома варіантами обладнання будуть однаковими. Рішення можна знайти аналітичним і графічним методами.

Щоб знайти критичний обсяг виробництва (послуг) для двох варіантів машини, витрати за одним з них прирівнюють до витрат за іншим. Так, критичну точку для першого і другого варіантів машини може бути знайдено за рівнянням

2000 + 2х = 5000 + їх;

5000-2000 _.ЛЛ х--_-= зооо од.

Аналогічно визначають критичну точку обсягу виробництва для другого і третього варіантів машини:

5000 + їх = 8000 + 0,5х;

0,5* = 3000; ж = 6000.

Отже, при річному обсязі виробництва до 3000 од. вигідніше застосовувати перший варіант обладнання, від 3000 до 6000 од. - Другий, а понад 6000 од. - більш доцільний третій варіант.

Це рішення можна знайти графічним способом (рис* 10.6).

Якщо було обрано неправильний варіант розв'язання задачі, то можна підрахувати у зв'язку з цим збитки підприємства. Наприклад, річний обсяг виробництва становить 4000 од. Прийнято рішення виконувати цю операцію за допомогою третього варіанта машини. Величина втрат від прийнятого технологічного рішення буде становити різницю у витратах між другим і третім варіантами:

(8000 + 0,5 o 4000) - (5000 + 1 o 4000) = = 12 000 - 9000 = 3000 тис. грн.

Таким чином, необгрунтоване технологічне рішення призвело до втрат у розмірі 3 млн грн.

10.12. Обгрунтування рішення: виробляти чи купувати

Аналітичний і графічний методи вибору між власним виробництвом і придбанням. Визначення суми збитків при виборі неправильного рішення.

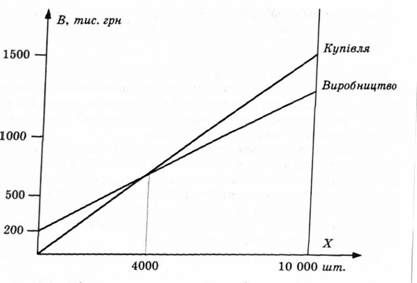

Мінімізації витрат і збільшенню прибутку сприяє оптиміза-ція вибору між власним виробництвом і придбанням комплектуючих деталей, запасних частин, напівфабрикатів, послуг і т. д. Для розв'язання проблеми "виробляти чи купувати" також може бути використано маржинальний аналіз.

Наприклад, для ремонту техніки потрібні відповідні деталі. Якщо їх виготовляти власними силами, то постійні витрати на утримання обладнання становитимуть 200 тис. грн у рік, а змінні витрати на одиницю продукції - 100 грн. Готові деталі в необмеженій кількості можна придбати по 150 грн за одиницю. Яке рішення вигідніше? Щоб відповісти на це запитання, необхідно порівняти витрати за обома варіантами.

Вартість придбаних деталей можна виразити в такий спосіб:

В = Ьх,

Де &; - ціна однієї деталі;

Х - необхідна кількість деталей на рік.

Собівартість виробництва деталей буде включати постійні і змінні витрати:

В = а + Ьх.

Визначимо, при якій потребі в деталях вартості їхнього придбання і виробництва збігатимуться:

ЬіХі = а + &;2*г; 150* = 200 000+ 100*; 50* = 200 000; * = 4000 од.

Розрахунки показують, що при річній потребі 4000 од. витрати на закупівлю деталей збігатимуться із собівартістю їхнього виробництва. При потребі понад 4000 од. на рік ощадливішим е власне виробництво, а при меншій потребі для підприємства вигідніше їх купувати (рис. 10.7).

Рис. 10.7. Обгрунтування рішення: виробляти чи купувати

Для остаточного прийняття рішення потрібно враховувати такі фактори, як потужність підприємства, якість продукції, коливання обсягів, створення або скорочення робочих місць, наявність інвестиційних ресурсів для придбання необхідного обладнання і т. ін.

Схожі статті

-

Аналітичний і графічний методи обгрунтування варіанта машин і обладнання. Визначення суми збитків при виборі неоптимального рішення. Одним з напрямів...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Фактори зміни беззбиткового обсягу продажів і зони безпеки для одного і кількох видів продукції. Методика розрахунку їхнього впливу. Наведені графіки й...

-

Поняття беззбиткового обсягу продажів і зона безпеки підприємства. Методика розрахунку цих показників. Беззбитковість - такий стан, коли бізнес не дає ні...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

За допомогою маржинального аналізу можна обгрунтувати доцільність збільшення виробничої потужності. Оскільки зі збільшенням виробничої потужності...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Причини виникнення, види ризику і наслідки незатребуваності продукції. Діагностика ризику незатребуваності продукції. Вивчення попиту тісно пов'язане з...

-

Значення і завдання аналізу. Фактори зміни виробничої потужності. Показники її використання і фактори, що визначають їхній рівень. Від рівня...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.4. Аналіз продуктивності праці

Система узагальнюючих, індивідуальних і допоміжних показників продуктивності праці. Порядок розрахунку їх. Фактори зміни середньорічного, середньоденного...

-

Сутність граничного аналізу. Способи оптимізації прибутку. Максимізація прибутку є домінуючою проблемою будь-якого суб'єкта господарювання. Одержання...

-

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів. Великий інтерес викликає методика маржинального...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.7. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.12. Обгрунтування рішення: виробляти чи купувати