Управлінський облік - Карпенко О. В. - 10.3. Методика складання та взаємоузгодження бюджетів

Розкриємо сутність методики, виділивши окремі етапи, які вимагають підбору певної інформації, аналітичних процедур. Розглянемо етапи практичної діяльності бухгалтера-аналітика, які необхідно пройти, щоб спрогнозувати величину фінансового результату.

Таблиця 10.1. Зміст та методика розрахунків операційних бюджетів

|

№ етапу |

Вихідні дані, які підлягають вивченню |

Результат аналітичних розрахунків | |

|

1. |

Баланс на початок бюджетного періоду |

Залишки на початок у проформах звітності | |

|

2. |

Результати дослідження ринку, цінової політики, економіки в галузі з метою прогнозу кількості одиниць для продажу і цін. При цьому використовують методи визначення функції витрат, аналіз взаємозв'язку " витрати-обсяг-прибуток" |

Бюджет реалізації (продажу). Одночасно розробляють графік очікуваних грошових надходжень від реалізації продукції | |

|

4. |

Обсяг можливої реалізації, необхідний запас готової продукції на кінець періоду, запаси готової продукції на початок періоду |

Бюджет виробництва (обсяг продажу + необхідний запас готової продукції на кінець періоду - запас готової продукції на початок періоду) Одночасно може складатися "Бюджет запасів готової продукції" | |

|

5. |

Кількість та норми використання матеріалів, необхідних для виконання виробничої програми |

Бюджет використання матеріалів (визначає кількість і номенклатуру матеріалів, необхідних для виконання виробничої програми) | |

|

6. |

Виробнича потреба у матеріалах, необхідний запас матеріалів на кінець, запас матеріалів на початок |

Бюджет придбання матеріалів (Обсяг закупки = виробнича потреба у матеріалах + необхідний запас матеріалів на кінець - запас матеріалів на початок). Одночасно складають графік очікуваних виплат за придбані матеріали, який буде враховано у бюджеті грошових коштів | |

|

7. |

Види робіт, розцінки за категоріями працівників тощо |

Бюджет прямих витрат на оплату праці | |

|

8. |

Виробнича програми, укладені угоди (оренди, обслуговування), відповідні розрахунки (амортизація), ставки розподілу (можуть бути різними для різних статей ВНВ, оскільки це залежить від обраної бази розподілу) |

Бюджет виробничих накладних витрат). Суму НВ визначають за ставкою розподілу. | |

|

9. |

Наявність незавершеного виробництва на початок та кінець періоду, заплановані прямі та непрямі витрати цехового характеру, очікувані витрати на кінець періоду. |

Бюджет собівартості продукції, яку планують виготовити (бюджет виробничої собівартості) (НВп + ПМ+ПЗП+ВНВ-НВк) | |

|

10. |

Наявність залишків готової продукції на початок періоду та запланована величина на кінець періоду, вартість оприбуткованої за виробничою собівартістю випущеної з виробництва продукції |

Бюджет собівартості реалізованої продукції | |

|

11. |

Номенклатура та склад витрат за статтями |

Бюджет адміністративних витрат. Складають шляхом об'єднання бюджетів усіх відділів і служб управління підприємством та його господарського обслуговування (зазвичай поквартально-порівну) | |

|

12 |

Номенклатура та склад витрат за статтями |

Бюджет витрат на збут | |

|

13 |

Бюджети реалізації, собівартості реалізованої продукції, адміністративних витрат та витрат на збут |

Бюджетний звіт про прибуток - проформа фінансової звітності |

Зауважте, що крім системи операційних бюджетів складають три фінансові бюджети:

- бюджет інвестицій (капітальних вкладень);

- бюджет грошових коштів (відображає очікувані платежі та надходження, особливо потрібен для контролю надлишку чи нестачі грошових коштів);

Бюджетний баланс (прогнозний баланс) - проформа фінансової звітності. Складають на підставі балансу на початок бюджетного періоду, бюджетів операційних витрат та бюджету грошових коштів. Нерозподілений прибуток у бюджетному балансі дорівнює сумі нерозподіленого прибутку на початок та очікуваного чистого прибутку за мінусом дивідендів, що підлягають сплаті.

Синоніми: прогнозний баланс, бюджетний баланс, розрахункова балансова таблиця.

Метою підготовки прогнозного балансу є:

- своєчасне передбачення несприятливого фінансового стану підприємства;

- висвітлення майбутніх ресурсів і зобов'язань;

- забезпечення контролю щодо точності складання всіх інших бюджетів. Розроблений прогноз є моделлю діяльності підприємства, за якою можна спрогнозувати ефективне використання власний та запозичених ресурсів.

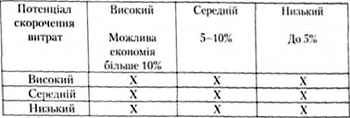

При підготовці бюджетів необхідно продумати шляхи скорочення витрат, оскільки досить чисто підприємства несуть непотрібні витрати, що пов'язано а рішенням адміністрації щодо підвищення престижу, або при плануванні за принципом "Ми так завжди робили", з неекономним використанням ресурсів. Щоб виявити зайві витрати необхідно доручити вирішення цієї проблеми людині з розвинутим уявленням (щоб могла придумати альтернативні варіанти досягнення результатів), аналітичними здібностями, авторитетом у колективі (щоб обговорювати проблеми на різних рівнях), необхідними повноваженнями. Рей Фіцджеральд пропонує |40|:

- попросити кожного працівника анонімно назвати статті зайвих витрат (частіше називатимуть витрати інших), вивчити спільне;

- підготувати детальну структуру витрат, виходячи з річного бюджету;

- скласти матрицю скорочення витрат (подібну матриці Бостонської консалтингової групи);

Схожі статті

-

Відхиленням від норм вважається як економія, так і перевитрати матеріальних, трудових витрат (у тому числі зумовлених заміною сировини та матеріалів,...

-

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 5.3. АВС - калькулювання

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 4.3. Методи обліку витрат: позамовний, попроцесний

Сутність методів обліку витрат грунтовно викладена у базових підручниках з управлінського обліку та обліку на виробничих підприємствах [2,3,4,9,25-28]....

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Ними є такі: 1. Фактором витрат і доходів є лише обсяг діяльності (продажу), всі інші фактори є постійними. 2. Аналіз можна застосовувати за умов...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 5.2. Облік прямих і непрямих витрат

Загальна методика обліку прямих витрат Вам частково відома, оскільки вивчалася у попередніх курсах ("Бухгалтерський облік на виробничих підприємствах",...

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - Модуль 3. Специфічні методики управлінського обліку

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 9.3.3. Модель прийняття рішення за умов невизначеності

Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (чиста конкуренція, монополістична конкуренція, олігополія, чиста...

-

Управлінський облік - Карпенко О. В. - 9.3.2. Обгрунтування рішення щодо ціноутворення

Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (чиста конкуренція, монополістична конкуренція, олігополія, чиста...

-

Управлінський облік - Карпенко О. В. - 9.3.1. Обгрунтування рішення щодо запасів

9.3.1. Обгрунтування рішення щодо запасів Прийняття рішення такого типу означає, що знайдено відповіді на два питання "Скільки?" і "Коли?". Система...

-

Управлінський облік - Карпенко О. В. - 9.3. Обгрунтування рішення щодо запасів і цін

9.3.1. Обгрунтування рішення щодо запасів Прийняття рішення такого типу означає, що знайдено відповіді на два питання "Скільки?" і "Коли?". Система...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 7.4. Приклади дослідження відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

Управлінський облік - Карпенко О. В. - 7.3. Поняття про аналіз відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

Управлінський облік - Карпенко О. В. - Тема 4. Методи обліку і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

Управлінський облік - Карпенко О. В. - Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Управлінський облік - Карпенко О. В. - 7.1. Сутність і можливості нормативного обліку

7.1. Сутність і можливості нормативного обліку На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у...

-

Управлінський облік - Карпенко О. В. - 10.1. Сутність бюджетування, мета і призначення

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

Управлінський облік - Карпенко О. В. - 10.3. Методика складання та взаємоузгодження бюджетів