Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та різними факторами на підставі дослідження діяльності. Під функцією витрат розуміють математичний опис взаємозв'язку між витратами та їх факторами. Описана функція полегшую процес передбачення витрат. Наприклад, бухгалтер-аналітик визначив, що загальні постійні витрати становитимуть 20000 грн, а середні змінні на одиницю - 100 грн, то функція матиме такий вигляд: у = 20000 + 100л:. Отже якщо підприємство планує реалізувати 500 одиниць продукції, то сукупні витрати становитимуть:

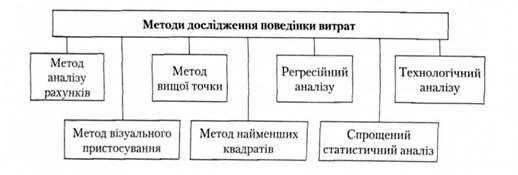

В економічній літературі описано декілька методів для побудови моделі витрат:

Рис. 3.6. Методи дослідження поведінки витрат

Сутність методів визначення функції витрат розкрито у термінологічному словнику до теми.

Застереження. Застосування різних методів не дасть однакових результатів.

Для прийняття рішень необхідно обирати найрелевантнішу функцію витрат. Для правильного вибору застосовують такі критерії:

- економічна правдоподібність (зв'язок має бути економічно доцільним);

- пристосованість (наскільки зв'язок є тісним);

- значимість незалежних змінних величин (чи суттєво впливатиме на суму загальних витрат коливання значення (в)) незалежної змінної величини.

Надійність грунтується на розмірі відхилень фактичного спостереження від розрахункової величини лінії регресії і характеризується показниками: коефіцієнт детермінації, залишкова дисперсія, загальна дисперсія, стандартна помилка обчислення, стандартна помилка коефіцієнта.

Загальний висновок. Кількість ознак класифікації витрат та їх видів повинна відповідати кількості типових проблем для підприємства.

Моделювання витрат можливе для прогнозування їх величини.

Термінологічний словник

Виробничі накладні витрати - витрати, пов'язані з процесами виробництва, які не можуть бути віднесені до певних виробів економічно можливим шляхом.

Витрати на продукцію - витрати, пов'язані з виробництвом або придбанням товарів для реалізації, синонім виробничої собівартості чи первісної вартості придбаних товарів.

Витрати періоду - витрати, що не включаються у собівартість запасів і розглядаються, як витрати того періоду, в якому вони були здійснені.

Вичерпані (спожиті) витрати - збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Дійсні витрати - витрати, що потребують сплати грошей або витрачання інших активів.

Дискреційні витрати - витрати, розмір яких визначається керівництвом підприємства і не пов'язаний зі змінами в його діяльності.

Змінні витрати - витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Змішані витрати - витрати, які містять елементи як змінних, так і постійних витрат.

Конверсійні витрати (витрати на обробку) - сума прямих витрат па оплату праці та виробничих накладних витрат.

Контрольовані витрати - витрати, які менеджер може безпосередньо контролювати або може здійснювати на них значний вплив

Маржинальні витрати - витрати на виробництво додаткової одиниці продукції

Маржинальний дохід - різниця між доходом (виручкою) та сукупними змінними витратами

Метод аналізу, бухгалтерських рахунків - метод визначення функції витрат шляхом групування їх на змінні та постійні щодо відповідного чинника на підставі даних з аналітичних рахунків бухгалтерського обліку.

Метод візуального пристосування - графічний підхід до визначення функції витрат, при якому аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат.

Метод вищої-нижчої точки - метод визначення функції витрат на основі припущення, що змінні витрати - це різниця між загальними витратами при найвищому та при найнижчому рівні діяльності та постійних витрат.

Метод найменших квадратів - статисти чині і метод, який дозволяє розрахувати елементи функції витрат (а і Ь) таким чином, що квадрат відстані від усіх точок сукупності, яка вивчається, до лінії регресії є найменшим.

Напівзмінні витрати - витрати, які змінюються, але не прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Напівпостійні витрати - витрати, що змінюються ступінчасте при зміні обсягу діяльності.

Неконтрольовані витрати - витрати, які менеджер не може контролювати або не може на них вплітати.

Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом.

Нерелевантні витрати - витрати, які не залежать від прийняття рішення.

Невичерпані (неспожиті) витрати - збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу майбутнього періоду.

Основні витрати - основа створюваного продукту, досить часто це співпадають з сумою прямих виробничих витрат

Обов'язкові витрати - витрати, що визначаються потужністю підприємства.

Оцінка витрат - процес обрахунку поведінки витрат.

Поведінка витрат - характер реагування витрат на зміни в діяльності компанії.

Постійні витрати - витрати, що запинаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат).

Прийняття рішення - цілеспрямований вибір з кількох альтернативних варіантів дії, такого, що забезпечить досягнення обраної мети або розв'язання певної проблеми.

Регресійний аналіз - статистична модель, що використовується для визначення зміни середнього значення залежної змінної величини під впливом зміни значення однієї або кількох незалежних змінних величин.

Релевантні витрати - майбутні витрати, що можуть бути змінені внаслідок прийняття рішення. Саме їх беруть до уваги при прийнятті управлінського рішення.

Релевантний діапазон - діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та їх фактором.

Спрощений статистичний аналіз - метод визначення функції витрат, що передбачає розподіл показників на дві групи, виходячи зі зростання значення фактора витрат, і розрахунок постійних витрат на основі середніх значень витрат та їх фактора.

Технологічний аналіз - системний аналіз функцій діяльності для визначення технологічного взаємозв'язку між затратами ресурсів та результатом діяльності.

Фактор витрат - діяльність, що виливає на витрати.

Функція витрат - математичний опис взаємозв'язку між витратами та їх факторами.

Схожі статті

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 2.3. Особливості складу витрат в різних галузях економіки

В усіх галузях витрати в обліку накопичують так, щоб можна було контролювати виникнення таких їх груп: - собівартість реалізованих товарів (продукції,...

-

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - Тема 1. Мета, зміст і організація управлінського обліку

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - Вступ

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види економічного аналізу (рис....

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

В загальній сумі витрат при контейнерно-піддоному способі транспортування плодоовочевої продукції значну долю складають витрати на контейнери та піддони....

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Ефективність використання складів головним чином залежить від способу транспортування та зберігання товарів. Чим вище ступінь...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

Логістика - Банько В. Г. - 4.2. Визначення витрат на тару і упаковку

Плодоовочева продукція доставляється споживачам переважно в мішковій, сітчастій, дерев'яній чи картонній тарі одноразового чи багаторазового...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Економічне життя в Україні характеризується переходом до ринкової економіки, основною рушійною силою якої є необхідність отримання прибутку від будь-якої...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін "метод" походить від грецького "шеіНойоз", що в перекладі означає "шлях до...

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат