Управлінський облік - Карпенко О. В. - 7.4. Приклади дослідження відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені детальні плани організації, реєстрація фактичних результатів діяльності стає рутинною функцією, значимість мають лише відхилення від норм, оскільки вони б сигналами про наявність проблеми, яка може означати або дефект у функціонуванні системи, або у плануванні чи зміні умов, на яких засновані нормативи.

Під відхиленнями найчастіше розуміють абсолютні розбіжності від діючих норм використання матеріалів, напівфабрикатів, заробітної плати та інших прямих витрат і відносну величину розбіжностей фактичних і нормативних накладних витрат. Розрізняють відхилення:

1) позитивні (економія) і негативні (перевитрати);

2) матеріальні (їх розподіляють між залишками матеріалів, незавершеного виробництва та готової продукції) і вартісні (їх відносять на собівартість реалізованої продукції);

3) документовані (брак, природні та технологічні втрати) і не документовані (не враховані) (крадіжка), розраховані (наприклад, загальновиробничі витрати);

4) щодо виду бюджету - відхилення від загального статичного бюджету та від гнучкого бюджету;

5) сприятливі та несприятливі;

6) за факторами (щодо ціни та кількості, щодо комбінації продажу та кількості, щодо витрат та ціни, щодо розміру частки ринку та розміру ринку);

7) за статтями (у розрізі вище названих напрямів розщеплення загального відхилення).

Система аналізу відхилень передбачає елімінування (усунення) відхилень від нормативів. Тому аналіз відхилень здійснюють за їх причинами. Аналіз здійснюють у декілька етапів - рівнів. Для його розуміння необхідно мати знання про статичний та гнучкий бюджети. Бюджети складаються на основі розроблених стандартів. У цій темі тільки в загальному:

0 рівень аналізу - зіставлення фактичних даних зі статичним бюджетом (ефект);

1 - поглиблений - порівняння за основними показниками: виручка, змінні витрати, маржинальний дохід, прибуток. Можна деталізувати аналіз за статтями змінних і постійних витрат;

2 - порівняння з гнучким бюджетом;

3 - передбачає аналіз з розщепленням відхилень. Загальне відхилення: на фактор цін і фактор норм. За ціни відповідає відділ закупок, а за ефективність - виробничий відділ.

Оскільки методика бюджетування нами ще не розглядалася, то детальніше питання аналізу відхилень буде розглянуто у темі 10.

7.4. Приклади дослідження відхилень

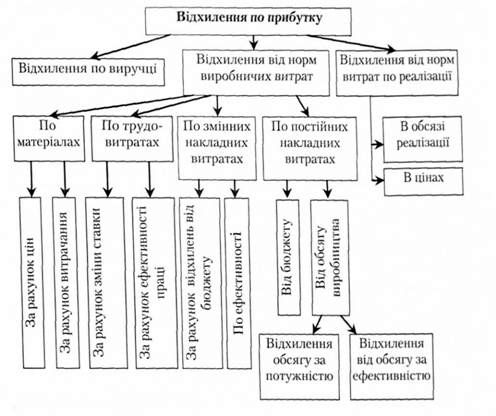

Відповідно до посадових обов'язків аналітик повинен забезпечувати керівництво інформацією про причини відхилення прибутку Вони грунтуються на виконання декількох процедур (рис. 7.2).

Рис. 7.2. Загальна схема розщеплення відхилень прибутку

Розглянемо приклади розрахунку відхилень від норм виробничих витрат.

Приклад 1.

Підприємство витратило 80 тис. м тканини за фактичною ціною 32 грн за метр при стандартній ціні - 30 грн. Отже, відхилення від стандартної ціни становить 2 грн, а загальне негативне відхилення у гривнях - 160 000 (80 000 х 2) грн. Відхилення було зі знаком (+) плюс, але його не можна назвати позитивним, оскільки фактична ціна вища, ніж стандартна (нормативна).

Приклад 2.

У прикладі 1 показано відхилення за рахунок невідповідності цін. Розглянемо ситуацію щодо розбіжностей по використанню матеріалів. Нехай було вироблено 150 виробів. Фактично використано 65 000 м тканини при стандартній кількості 60 000 м. Отже, абсолютні перевитрати становлять 5 000 м, що за стандартною ціною може бути оцінено у 150 000 грн (5 000 х 30). Це сума негативних відхилень у використанні матеріалів.

Приклад 3.

Стандарти на робочу силу складаються з двох елементів: стандартних витрат робочої сили на 1 годину і стандартного тарифу на погодинну оплату. Як визначити відхилення по заробітній платі за рахунок тарифів?

Це різниця між фактичним і стандартним тарифом помноженим на фактичну кількість відпрацьованих годин.

Нехай стандартна тарифна ставка за пошиття одного виробу становить 28 грн. Фактично використано - 28,5 грн і відпрацьовано 640 год. Отже, допущено перевитрати: на одну годину у 0,5 грн. За рахунок зміни тарифів перевитрачено 320 грн (0,5 х 640).

Відхилення по заробітній платі через порушення використання трудових ресурсів визначають множенням стандартної годинної тарифної ставки на різницю між фактично відпрацьованими і стандартними годинами

На накладні витрати суттєво впливає випуск продукції та виробничі потужності.

Загальне відхилення по накладних витратах виникає у результаті різниці між відтвореними витратами за стандартною нормою і фактичним обсягом готової продукції

Приклад 4.

Умова.

Протягом місяця вироблено 1 650 од. (При нормальній потужності 1 800 од.). На одиницю: стандартні загально виробничі витрати (ЗВВ) становлять 3 год. х 8 грн/год = 24 грн.

Фактичні ЗВВ (39 930 грн: 1 650 од.) = 24,20 грн Фактичні змінні ЗВВ за місяць - 27 000 грн. Визначимо контрольоване відхилення.

Контрольованим відхиленням загальновиробничих витрат - це різниця між фактичною їх сумою і гнучким бюджетом накладних витрат

Спочатку знайдемо суму цих накладних витрат за бюджетом.

Змінні ЗВВ на од. при нормальній потужності становлять 15 грн (27 000/1 800 - 15 грн). Загальна сума стандартних витрат на од. -24 грн, отже постійних: 24 - 15 = 9 грн: 3 год праці = 3 грн.

Стандартні змінні ЗВВ (3 х 3) х фактичну кількість = сумі змінних ЗВВ + постійні ЗВВ 27 000 - 41850 - 39 930 - 1920 (грн).

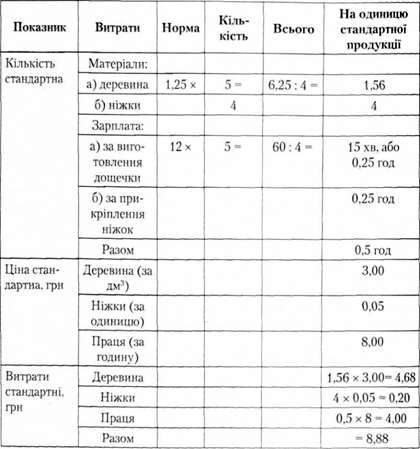

Приклад 5.

Методика розрахунку стандартних витрат на одиницю продукції.

ПП "Ясень" виготовляє вироби з деревини, в тому числі кухонні дощечки. Бухгалтер планує запровадити систему стандарт-кост. Для виробництва однієї дощечки необхідно (стандартні матеріальні і трудові витрати):

- 1,25 дм3 деревини (по 3 грн за дм3) та 12 хв часу основних виробничих працівників (підготовка та розпилювання дошки);

- 4 резинові ніжки (по 5 коп.) та 15 хв для їх закріплення.

Поміркуйте, яка інформація ще необхідна для визначення стандартних витрат на одиницю?

Відповідь: І Ставка за годину праці - нехай це 8 грн.

Розуміння того, що в результаті використання природного матеріалу кожна п'ята дошка буде нестандартною, (вибраковується із-за технологічних особливостей)

Розрахунок стандартних витрат на одну дощечку кухонну

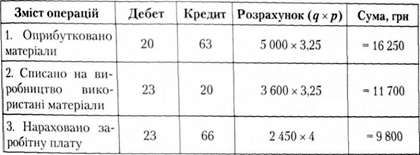

Приклад 6.

Відображення операцій на рахунках та методика аналізу відхилень.

Вихідна інформація.

За березень було придбано 5 000 кг матеріалів за ціною 3,25 на суму 16 260 грн. Використано матеріалів 3 600 кг. Виготовлено 1100 од. продукції А.

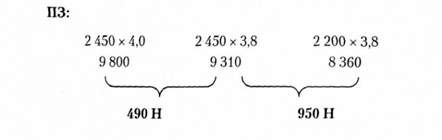

Стандартні витрати на прямі матеріали (ПМ) становлять 3 грн за кг, на працю (ПЗ) на одиницю готової продукції - 7,6 гри. На виробництво одиниці готової продукції передбачено витрачати 2 години.

Фактичні витрати на працю за місяць за 2 450 год становили 9800 грн.

Необхідно підготувати записи: а) за традиційною методикою; 6) за системою стандарт-кост. Записи матимуть такий вигляд:

А) за традиційною методикою обліку фактичних виклад:

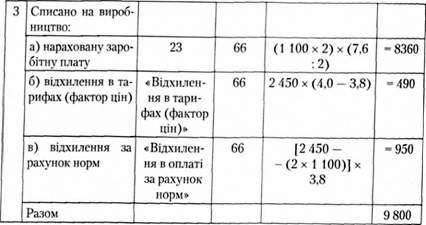

Б) за системою стандарт-кост:

З метою ілюстрації методики аналізу відхилень покажемо схематично відображені вище операції:

Відхилення мають виявлятися з метою оперативного впливу на них. Щоб дієвішим був вплив на витрати доцільно цінові відхилення визнавати в момент оприбуткування запасів, а не в момент їх використання, оскільки реагування на несприятливі відхилення може стати несвоєчасним через часовий фактор.

Схожі статті

-

Управлінський облік - Карпенко О. В. - 7.3. Поняття про аналіз відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 5.2. Облік прямих і непрямих витрат

Загальна методика обліку прямих витрат Вам частково відома, оскільки вивчалася у попередніх курсах ("Бухгалтерський облік на виробничих підприємствах",...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 7.1. Сутність і можливості нормативного обліку

7.1. Сутність і можливості нормативного обліку На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у...

-

Управлінський облік - Карпенко О. В. - Тема 7. Облік і калькулювання за нормативними витратами

7.1. Сутність і можливості нормативного обліку На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у...

-

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 5.3. АВС - калькулювання

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Відхиленням від норм вважається як економія, так і перевитрати матеріальних, трудових витрат (у тому числі зумовлених заміною сировини та матеріалів,...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 4.3. Методи обліку витрат: позамовний, попроцесний

Сутність методів обліку витрат грунтовно викладена у базових підручниках з управлінського обліку та обліку на виробничих підприємствах [2,3,4,9,25-28]....

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Тема 4. Методи обліку і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Управлінський облік - Карпенко О. В. - 2.3. Особливості складу витрат в різних галузях економіки

В усіх галузях витрати в обліку накопичують так, щоб можна було контролювати виникнення таких їх груп: - собівартість реалізованих товарів (продукції,...

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 5.1. Класифікація сучасних систем калькулювання

5.1. Класифікація сучасних систем калькулювання Система як форма організації управлінського обліку повинна виражати взаємний зв'язок прийомів і способів...

-

Управлінський облік - Карпенко О. В. - Тема 5. Облік і калькулювання за повними витратами

5.1. Класифікація сучасних систем калькулювання Система як форма організації управлінського обліку повинна виражати взаємний зв'язок прийомів і способів...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

Управлінський облік - Карпенко О. В. - 6.3. Простий та розвинутий директ-костинг

В економічній літературі неповні витрати деколи ототожнюють з прямими витратами, а систему обліку називають "директ-костинг". Вважається, що саме в цій...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації...

Управлінський облік - Карпенко О. В. - 7.4. Приклади дослідження відхилень