Управлінський облік - Карпенко О. В. - 4.3. Методи обліку витрат: позамовний, попроцесний

Сутність методів обліку витрат грунтовно викладена у базових підручниках з управлінського обліку та обліку на виробничих підприємствах [2,3,4,9,25-28]. Якщо уважно опрацьовувати нижчеподаний матеріал, то Ви зустрінетеся з вищим рівнем інформації про системи калькулювання: з урахуванням поняття "еквівалентні одиниці", з урахуванням впливу на методику розрахунку методів оцінки запасів.

Спочатку з'ясуємо сутність та сфери застосування позамовного методу обліку витрат.

Найбільш актуальним методом обліку витрат і калькулювання собівартості продукції в індивідуальних і дрібносерійних виробництвах є позамовний метод, за яким об'єктом витрат є окреме виробниче замовлення, що відкривається на один або кілька однорідних виробів, які випускають протягом місяця (на вироби серійного і масового виробництва - поліграфія), або на кожний вибір, виготовлений у порядку індивідуального (разового) замовлення (кораблебудування, меблі), а також замовлення на виконання дослідних, експериментальних, ремонтних та інших робіт (аудит, консалтинг). Кількість виробів заздалегідь визначена

У разі виготовлення великих виробів з тривалим циклом виробництва замовлення відкриваються не на виріб у цілому, а на окремі технологічні й монтажні вузли відповідно до встановлення комплектації.

На кожне замовлення відкривається картка аналітичного обліку витрат, де зазначається найменування, тип і якість виробу, замовник і строк виконання замовлення, цехи-виконавці, планова собівартість і ціна. Вся первинна документація складається з обов'язковим зазначенням номерів (шифрів) замовлень.

Для узагальнення витрат та калькулювання собівартості також можуть використовувати відомість обліку витрат на замовлення, або замовлення-калькуляції.

При складних технологіях у виконанні замовлення можуть приймати участь декілька підрозділів підприємства. Тому для накопичення витрат застосовують відомість спеціальної форми.

Витрати цехів обліковуються за окремими замовленнями і статтями калькуляції, а витрати сировини, матеріалів, палива й енергії - за окремими групами. Запис в дебет рахунка 26 "Готова продукція за замовленням № 18" та кредит рахунка 23 "Витрати на виконання замовлення № 18" здійснюють після його виконання.

Основними етапами віднесення витрат на конкретне замовлення є такі:

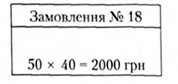

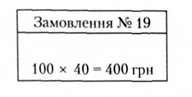

1) ідентифікація замовлення чи об'єкта витрат (наприклад, замовлення № 18 та замовлення № 19);

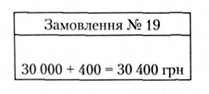

2) визначення прямих (основних) витрат за відомостями обліку витрат чи первинними документами (нехай відповідно 20 тис. грн та 30 тис. грн);

3) вибір бази для розподілу непрямих (накладних) витрат щодо замовлення (наприклад, кількість виробів у замовленнях - відповідно 50 одиниць та 100 одиниць);

4) розрахунок ставки розподілу непрямих (накладних) витрат (відношення непрямих витрат до бази їх розподілу, наприклад, 6000/150-40);

5) віднесення непрямих (накладних) витрат на замовлення за ставкою;

6) визначання сукупної суми прямих і непрямих витрат за кожним замовленням:

Фактична собівартість одиниці виробів або робіт визначається після виконання замовлення шляхом ділення суми витрат на кількість виготовленої за цим замовленням продукції (виробів)

Деякі види виробництва передбачають наявність незавершеного виробництва. Незавершене виробництво визначається сумою фактичних витрат за кожним незакінченим замовленням. Пам'ятайте, що величина незавершеного виробництва на початок періоду збільшує виробничу собівартість, а на кінець періоду зменшує її.

Із зарубіжної практики у національну прийшло поняття "нормальне калькулювання". Це зумовлено необхідністю більш оперативного одержання інформації про витрати. Якщо при "фактичному" калькулюванні використовують фактичні прямі матеріали, пряму зарплату та виробничі накладні витрати. При нормальному калькулюванні використовують фактичні прямі матеріали, пряму зарплату та виробничі накладні витрати, які були віднесені на замовлення за плановою ставкою розподілу накладних витрат, помноженою на фактичну кількість базового критерію. Це потрібно для оперативного одержання інформації про витрати.

Зауважимо, що при калькулюванні собівартості за окремими замовленнями проблемами, які доводиться вирішувати бухгалтеру, є вибір обгрунтованої бази та розподілу непрямих (загальновиробничих накладних) витрат, що припадають на відповідне замовлення та правильна оцінка незавершеного виробництва.

Сферою застосування калькулювання за процесами є підприємства з однорідною за вихідною сировиною (матеріалами) і характером обробки масовою продукцією, під час виробництва якої переважають фізико-хімічні та термічні виробничі процеси. Перетворення сировини в готову продукцію відбувається в умовах безперервного та короткотермінового технологічного процесу чи ряду послідовних виробничих процесів, кожний з яких або група яких є окремими переділами (фазами, стадіями). Прикладом є хімічна, лісова, металургійна, текстильна, цементна, шкіряна, харчова галузі промисловості. Після кожного переділу (стадії, фази) одержують напівпродукт - напівфабрикат, який можна здати на склад і за яким можна обчислити собівартість за кількісними, якісними і вартісними параметрами.

Витрати накопичуються, нашаровуючись у кожному новому процесі на витрати попереднього процесу

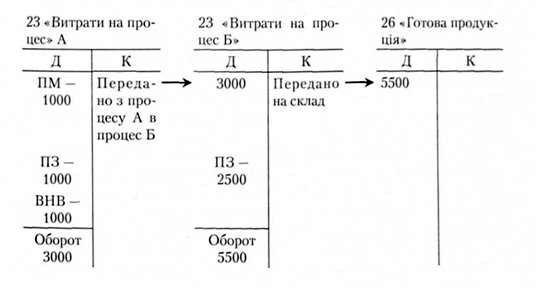

Між тим зауважте, що не у кожному процесі продукція може бути визнана готовою, оскільки відповідно до технології її створення на продукцію можуть бути використані всі матеріали і лише, наприклад, 80% витрат праці, тобто на останньому етапі використовуватимуться тільки трудові ресурси. Розглянемо приклад 4.1. Готову продукцію одержують після послідовної обробки матеріалів у процесах А і Б.

Де ПМ - прямі матеріали; ПЗ - пряма заробітна плата; ВНВ - виробничі накладні витрати.

Отже, якщо виготовлено 1 000 од. продукції, то собівартість одиниці становитиме 5 500 /1 000 = 5,5 грн.

(У цьому прикладі відсутнє незавершене виробництво).

Бухгалтери знають, що матеріально-відповідальні особи про результати процесу виробництва звітують, складаючи звіт матеріально-відповідальної особи. Він включає дві частини - у натуральних одиницях і грошових Другу частину заповнює бухгалтер при обробці. Показниками звіту є рядки в натуральних одиницях:

1. Залишки на початок.

2. Введено у процес, од.

3. Разом.

4. Передано у наступний процес.

5. Знаходиться у процесі на кінець місяця.

Інформація зі звітів потрібна для обліку витрат та калькулювання собівартості продукції. Вам вже відомо, що

Фактична собівартість - Загальні понесені витрати: кількість вироблених одиниць готової продукції

Метою розрахунків бухгалтера є визначення витрат на одиницю, оскільки вони є базою для віднесення витрат на продукцію (напівфабрикат), що передається у наступний процес і на продукцію, яка знаходиться у залишку на кінець у попередньому процесі. Складність розрахунків зумовлена наявністю продукції, яка не пройшла всіх виробничих етапів. Тобто понесені витрати повинні бути віднесені як до завершеної, так і до незавершеної продукції. Розрахунки здійснюються шляхом використання (у знаменнику формули) еквівалентних одиниць.

Еквівалентна одиниця готової продукції - виміряна продукція з урахуванням ступеня готовності. її визначають множенням кількості оброблених виробів на % їх готовності. Наприклад, якщо 1 000 од. знаходилося на кінець місяця у незавершеному виробництві, а процент готовності за матеріалами становив 90%, а за доданими (прямі матеріали та виробничі накладні витрати) витратами - 50%, то кількість еквівалентних одиниць відповідно дорівнює 900 та 500.

Зауважте, що розрахунки проведено за двома укрупненими групами витрат і це тільки визначена кількість у натуральних одиницях, а не оцінена у грошовому еквіваленті.

Калькулювання за процесами здійснюється у п'ять етапів:

1) узагальнення даних про рух фізичних одиниць;

2) обчислення еквівалентних одиниць для кожної статті витрат (матеріали, додані витрати);

3) визначення загальної суми витрат на виробництво;

4) розрахунок собівартості еквівалентної одиниці готової продукції;

5) розподіл (віднесення) витрат між готовою продукцією, браком і незавершеним виробництвом.

Отже, для 5-го етапу необхідно знати собівартість еквівалентних одиниць. Для цього потрібно здійснити їх оцінку. Зазвичай на практиці використовують лише два-три з відомих Вам (див. ПСБО 9 "Запаси".

Розглянемо сутність методів оцінки запасів при передачі в інший процес і незавершеного виробництва.

1. Метод середньозваженої

Усереднює виробничі витрати з витратами незавершеного виробництва на початок.

Фактична собівартість одиниці = витрати незавершеного виробництва на початок + поточні витрати: Завершені одиниці + еквівалентні одиниці в незавершеному виробництві

2. Метод FIFO

Сутність - незавершене виробництво на кінець оцінюється за понесеними поточними витратами. При цьому еквівалентні одиниці включають:

- завершені одиниці в незавершеному виробництві на початок;

- одиниці початі та завершені обробкою протягом періоду;

- одиниці частково завершені на кінець періоду.

Таблиця 4.5. Вихідна інформація

|

Показник |

Процес № 1 | |

|

Кількість, од. |

Відсоток обробки |

Сума, грн |

|

1, Незавершене виробництво на початок: |

2 000 | |

|

Прямі матеріали |

100 |

3 836 |

|

Пряма зарплата |

40 |

525 |

|

Загальновиробничі витрати |

40 |

1050 |

|

2. Запуск за звітний місяць |

8 000 | |

|

3. Витрати за місяць: | ||

|

Прямі матеріали |

23 000 | |

|

Пряма зарплата |

15000 | |

|

Загальновиробничі витрати |

30 500 | |

|

4. Випуск за звітний місяць |

6 000 | |

|

5. Незавершене виробництво на кінець місяця: |

4 000 | |

|

Прямі матеріали |

100 | |

|

Пряма зарплата |

25 | |

|

Загальновиробничі витрати |

25 |

Середньозважена собівартість

Таблиця 4.6. Розрахунок середньозваженої собівартості еквівалентної одиниці продукції (процес № 1)

|

Показник |

Прямі матеріали |

Пряма зарплата |

Загально-виробничі витрати |

Разом | |

|

1. Еквівалент готової продукції | |||||

|

Готова продукція |

6 000 |

6 000 |

6 000 |

X | |

|

Залишок на кінець (4 000 од.): | |||||

|

100% |

4 000 |

X | |||

|

40% |

1 600 |

1 600 |

X | ||

|

Разом |

10 000 |

7 600 |

7 600 |

X | |

|

2. Виробничі витрати, грн | |||||

|

Незавершене виробництво на початок |

3 836 |

525 |

1050 |

5411 | |

|

Витрати за місяць |

23 000 |

15 000 |

30 500 |

68 500 | |

|

Разом |

26 836 |

15 525 |

31550 |

73 911 | |

|

3. Собівартість еквівалентної одиниці | |||||

|

2,68 |

2,01 |

4,15 |

8,84 |

Отже, в результаті розрахунків за методом середньозваженої було встановлено, що собівартість еквівалентної одиниці продукції становитиме 8,84 грн.

Таким чином, собівартість напівфабрикатів, за якою їх буде передано з процесу № 1 в процес № 2, матиме наступний вигляд:

6 000 х 8,84 = 53 040 грн

Незавершене виробництво на кінець буде оцінюватись наступним чином:

Таблиця 4.7. Оцінка незавершеного виробництва процесу № 1 на кінець місяця

|

Показник |

Залишок на кінець, од |

Відсоток обробки |

Собівартість еквівалентної Одиниці |

Незавершене виробництво, грн | |

|

Прямі матеріали |

4 000 |

100% |

2,68 |

= |

10 729 |

|

Пряма зарплата |

4 000 |

40% |

2,01 |

- |

3 216 |

|

Загальновиробничі витрати |

4 000 |

40% |

4,15 |

= |

6 640 |

|

Разом |

20 585 |

FIFO

Таблиця 4.8. Розрахунок собівартості еквівалентної одиниці продукції з використанням методу FIFO (процес № 1)

|

Показник |

Прямі матеріали |

Пряма зарплата |

Загально-виробничі витрати |

Разом |

|

1. Еквівалент готової продукції | ||||

|

Готова продукція |

6 000 |

6 000 |

6 000 |

X |

|

Мінус незавершене виробництво на початок |

2 000 |

800 |

800 |

X |

|

Плюс незавершене виробництво на кінець |

4 000 |

1600 |

1600 |

X |

|

Разом |

8 000 |

6 800 |

6 800 |

X |

|

Витрати за місяць |

23 000 |

15 000 |

30 500 |

68 500 |

|

2. Собівартість еквівалентної одиниці | ||||

|

2,88 |

2,21 4,49 |

9,58 |

Тепер можна обчислити величину витрат на завершення обробки 2 000 одиниць незавершеного виробництва на початок:

Таблиця 4.9. Оцінка витрат на завершення незавершеного виробництва процесу № 1 на початок місяця

|

Показник |

Залишок на початок, од |

Відсоток обробки |

Собівартість еквівалентної одиниці |

Незавершене виробництво, грн |

|

Прямі матеріали |

X |

X |

X |

X |

|

Пряма зарплата |

2 000 |

60% |

2,21 |

2 652 |

|

Загальновиробничі витрати |

2 000 |

60% |

4,49 |

5 388 |

|

Разом |

8 040 |

Таким чином, витрати на виготовлення 2 000 одиниць продукції, виробництво якої було розпочато в попередньому періоді, становитимуть (грн):

Таблиця 4.10

|

Показник |

Розрахунок | |

|

Незавершене виробництво на початок |

3 836+525+1 050 |

5411 |

|

Витрати на завершення обробки |

8 040 | |

|

Разом |

13451 | |

|

Собівартість решти 4 000 од |

(6 000 - 2 000) o 9,58 |

38320 |

|

Разом собівартість виготовленої продукції |

13451 +38320 |

51771 |

Порівняйте ці результати з наведеними на стор. 87.

Таблиця 4.11. Оцінка незавершеного виробництва процесу № 1 на кінець місяця

|

Показник |

Залишок на початок, од |

Відсоток обробки |

Собівартість еквівалентної одиниці |

Незавершене виробництво, гри | |

|

Прямі матеріали |

4 000 |

100% |

2,88 |

11 520 | |

|

Пряма зарплата |

4 000 |

40% |

2,21 |

- |

3 536 |

|

Загальновиробничі витрати |

4 000 |

40% |

4,49 |

= |

7184 |

|

Разом |

22 240 |

Порівняйте з результатами представленими в табл. 4.7.

Таблиця 4.12. Порівняння методу середньозваженої з методом FIFO

|

Метод середньозваженої |

Метод FIFO | |

|

Витрати незавершеного виробництва на початок періоду додаються до витрат, понесених у періоді для підрахунку витрат на одиницю |

Для підрахунку витрат на одиницю використовують тільки витрати, понесені у періоді | |

|

Одиниці у незавершеному виробництві на початок періоду обліковують, начебто вони були початі та завершені обробкою в поточному періоді |

У розрахунок еквівалентних одиниць враховується тільки робота, необхідна для завершення одиниць, що були у залишку на початок. Одиниці початі та завершені протягом періоду показують окремо | |

|

Витрати на одиницю включають також витрати попереднього періоду |

Витрати на одиницю включають також витрати поточного періоду | |

|

Всі одиниці, завершені обробкою (передані в інший процес), обліковуються однаково |

Одиниці завершені обробкою діляться на: одиниці з незавершеного виробництва на початок; одиниці початі та завершені у поточному періоді | |

|

Одиниці у незавершеному виробництві оцінюються за усередненими витратами |

Одиниці у незавершеному виробництві оцінюються за останніми витратами |

У зарубіжному досвіді також застосовують оцінку за стандарт ними витратами.

Отже, метод обліку витрат залежить від виду виробництва і, безпосередньо, від об'єкту витрат. Кожний метод передбачає певну послідовність етапів калькулювання собівартості виробів. При позамовному методі суб'єктивним є судження бухгалтера стосовно вибору бази розподілу загальновиробничих (накладних) витрат, при попроцесному - метод оцінки запасів при передачі в інший процес. При цьому важливо якомога точніше розрахувати кількість еквівалентних одиниць готової продукції.

Термінологічний словник

Еквівалентна одиниця готової продукції - продукція, виміряна з урахуванням ступеня готовності.

Калькулювання - процес визначення собівартості певного об'єкта витрат.

Калькулювання за процесами - система калькулювання продукції на основі групування витрат у межах окремих процесів або стадій виробництва.

Калькулювання за замовленнями - система калькулювання продукції на основі обліку витрат за кожним індивідуальним виробом або по окремій партії виробів.

Метод прямого розподілу - метод розподілу витрат обслуговуючих підрозділів, при якому їх витрати списують безпосередньо на витрати виробничих підрозділів.

Нерозподілені накладні витрати - сума, на яку фактичні накладні витрати перевищують величину фактичних накладних витрат.

Об'єкти витрат - сегменти діяльності підприємства, які потребують вимірювання пов'язаних з ними витрат.

Система виробничого обліку - система обліку, що забезпечує калькулювання і контроль собівартості об'єктів витрат.

Ставка розподілу накладних витрат - відношення суми накладних витрат до загальної величини бази їх розподілу.

Схожі статті

-

Управлінський облік - Карпенко О. В. - Тема 4. Методи обліку і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 2.1. Склад витрат діяльності відповідно до діючих регламентів

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 1.2. Світовий розвиток управлінського обліку

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Управлінський облік - Карпенко О. В. - 2.3. Особливості складу витрат в різних галузях економіки

В усіх галузях витрати в обліку накопичують так, щоб можна було контролювати виникнення таких їх груп: - собівартість реалізованих товарів (продукції,...

-

Управлінський облік - Карпенко О. В. - Тема 1. Мета, зміст і організація управлінського обліку

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації...

-

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Управлінський облік - Карпенко О. В. - Вступ

Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Пояснюється роль і місце управлінського обліку в системі сучасного менеджменту; розглядається взаємозв'язок і відмінності фінансового, управлінського й...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

З 1 липня 1997 р. в законодавче поле було введено нові поняття "валовий дохід" (ВД) і "валові витрати" (ВВ). Показники ВД і ВВ не "вписувалися" в рамки...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Аналіз фінансової звітності - Тігова Т. М. - Витрати підприємства. Показники витрат

Величина прибутку, як було визначено, залежить від багатьох факторів. Основний вплив на величину прибутку спричиняють витрати підприємства на...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

Контролінг - Давидович І. Є. - 4. Облік планових граничних затрат

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі: 1. Затрати поділяють (за принципом їх...

Управлінський облік - Карпенко О. В. - 4.3. Методи обліку витрат: позамовний, попроцесний