Управлінський облік - Карпенко О. В. - 10.4. Поняття про систему бюджетного контролю

Вважається, що справжніми фінансовими контролерами є ті, хто готує бюджети. З цією метою головний фінансовий керівник повинен встановити необхідні системи і розробити макети звітності. Фінансисту необхідно одержати відповідну інформацію від бухгалтера-аналітика, щоб постійно порівнювати фактичні показники із запланованими. Коли вони одержують таку інформацію, то починається фінансовий (бюджетний) контроль. "Прочитавши" управлінську звітність, розробники бюджетів повинні дати відповіді на три питання:

"Чим зумовлені розбіжності (відхилення)?", "Які заходи необхідно прийняти, щоб усунути несприятливі відхилення?"

"Як вплинуть ці відхилення на результати діяльності у майбутньому?"

Саме це є основою ефективного контролю!

Чому можуть виникати відхилення? Можливі наступні відповіді та це питання:

- план нереальний (відсутній);

- інформація про фактичні величини надходить пізно або з викривленням;

- не приймаються ніякі дії, якщо є відхилення.

Контроль виконання бюджетів здійснюється за допомогою Звітів про виконання, тобто звітів, що містять заплановані та фактичні показники, розрахунок відхилень із зазначенням їх причин. Вони забезпечують зворотний зв'язок в системі управління підприємством. Відображені у звіті відхилення можуть бути сприятливими (позитивними) або несприятливими (негативними). Сприятливими відхилення є ті, при яких фактичний дохід перевищує запланований, а фактичні витрати менші, ніж заплановані.

Реакція менеджера на відхилення залежить від їх розміру. В залежності від причини розрізняють: відхилення внаслідок планування;відхилення внаслідок діяльності.

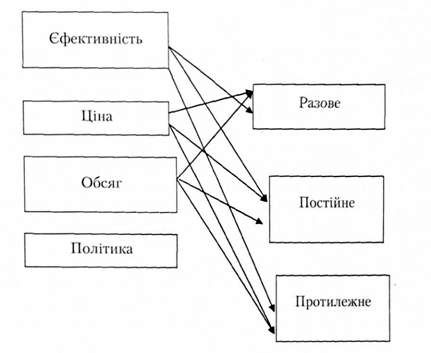

Ви вже знаєте, що розрізняють 4 групи відхилень: відхилення в ефективності, цінах, обсягах та політиці. Відхилення кожного виду може бути:

- разовим (впливає на результат в останньому періоді);

- постійним (впливає на результат в останньому та майбутньому періодах);

- протилежним [(відхилення, що змінюється на протилежне. Воно впливає на результати попереднього і майбутнього періодів). Наприклад: ми за попередній період замовнику не виконали роботу, отже обсяг реалізації дорівнює нулю. У наступному місяці роботу виконано за обидва звітні періоди. Очікування того, що негативне відхилення перетвориться на позитивне не може порадувати розробників бюджету чи всю фірму].

Відхилення по ефективності відносяться тільки до витрат підприємства.

Відхилення по ціні відносяться і до витрат, і до доходів підприємства.

Відхилення за обсягом - пов'язані з обсягом реалізації, при цьому незаплановане зростання собівартості може бути позитивним (перевищення в обсягах продажу).

Відхилення у політиці, або в діяльності.

Взаємозв'язок видів відхилень та характеру їх поточних наслідків показано в моделі діагностики наслідків:

Рис. 10.5. Модель діагностичних наслідків впливу відхилень

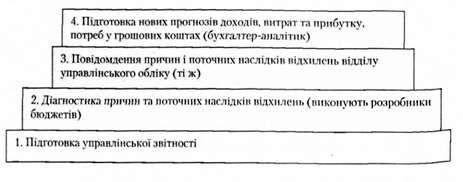

Контролем повинно займатися все керівництво підприємства і якщо це так, то всі зацікавлені особи можуть очікувати, що правильно підготовлені бюджети будуть виконані.

Рис. 10.6. Процес бюджетного контролю

Зіставляти фактичні і бюджетні витрати необхідно коректно. Згадаємо поняття статичного бюджету: статичний бюджет відображає доходи і витрати, виходячи з очікуваного обсягу діяльності. Оскільки дохід і частина витрат залежать від зміни обсягу діяльності, то коли фактичний обсяг відрізняється від стадії контролю запланованого, відхилення від статичного бюджету втрачають контрольне значення. Тому зіставлення проводять зі скоригованим, динамічним (гнучким) бюджетом, який може складатися на стадії планування чи на стадії контролю.

Схожі статті

-

Управлінський облік - Карпенко О. В. - Тема 10. Бюджетування та контроль

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - 10.1. Сутність бюджетування, мета і призначення

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - 9.1.3. Поняття про диференціальний аналіз

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Управлінський облік - Карпенко О. В. - 1.4. Організація управлінського обліку

Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та...

-

Управлінський облік - Карпенко О. В. - 7.3. Поняття про аналіз відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

Управлінський облік - Карпенко О. В. - 5.1. Класифікація сучасних систем калькулювання

5.1. Класифікація сучасних систем калькулювання Система як форма організації управлінського обліку повинна виражати взаємний зв'язок прийомів і способів...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 6.3. Простий та розвинутий директ-костинг

В економічній літературі неповні витрати деколи ототожнюють з прямими витратами, а систему обліку називають "директ-костинг". Вважається, що саме в цій...

-

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 5.3. АВС - калькулювання

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Тема 4. Методи обліку і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 2.3. Графік маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.2. Графік взаємозв'язку "прибуток-обсяг"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.1. Важливо усвідомити етапи побудови графіка беззбитковості

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.2. Метод маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.1. Метод рівняння

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 10.3. Методика складання та взаємоузгодження бюджетів

Розкриємо сутність методики, виділивши окремі етапи, які вимагають підбору певної інформації, аналітичних процедур. Розглянемо етапи практичної...

Управлінський облік - Карпенко О. В. - 10.4. Поняття про систему бюджетного контролю