Основи фінансового менеджменту - Рясних Є. Г. - Визначення економічної вартості підприємства

Визначаючи, що економічно доцільніше - ліквідація чи санація підприємства, порівнюють його економічну вартість з ліквідаційною.

Ліквідаційну вартість підприємства (ЛВ) можна обчислити за такою формулою:

Де РВмн - ринкова вартість окремих видів матеріальних і нематеріальних активів; ФА - фінансові активи; ФЗ - фінансові зобов'язання; Зл - затрати, які пов'язані з ліквідацією активів підприємства (інформація, проведення аукціону, обов'язкові платежі та ін.).

Економічна вартість підприємства (Economic Value) - це, за американськими стандартами, ціна, на яку погоджуються обидві сторони. Концепція економічної вартості пов'язана з основною властивістю активів і вимогами до них - забезпечувати приток коштів до власника. її визначають через оцінювання потенційних грошових потоків, у т. ч. з надходженнями від ліквідації самого бізнесу. Економічна вартість - не абсолютний показник, а радше критерій, що грунтується на оцінюванні відносного ризику, якого очікують в майбутньому. Однак вона стає основою для всіх ділових рішень, що стосуються інвестиційної, виробничої та фінансової сфер. Економічна вартість являє собою сучасну вартість чистих грошових потоків, на яку відчутно впливає структура капіталу. Зі зростанням заборгованості зазвичай зростає фінансовий ризик (вплив фінансового важеля), тому з майбутніми очікуваними доходами інвестори пов'язують вищу ставку дисконту. У свою чергу, збільшення ставки дисконту (середньозваженої ціни капіталу) призводить до зниження економічної вартості фірми:

Де PVCP - дисконтована вартість грошового потоку протягом прогнозного періоду; term PVCF - дисконтована вартість грошового потоку по завершенню прогнозного періоду (продовжена вартість Terminal Value).

Застосування методу дисконтованого грошового потоку передбачає кілька етапів:

1. Вибір моделі грошового потоку: грошовий потік для власного капіталу чи для всього інвестованого капіталу.

2. Аналіз валової виручки та її прогнозування. Дає змогу здійснити прогнозні розрахунки прибутку від основної діяльності після оподаткування, і (якщо розраховується грошовий потік від інвестованого капіталу) до виплати відсотків за позиковий капітал (NOPLAT).

3. Аналіз і прогнозування інвестицій в обігові кошти, основні засоби.

4. Розрахунок грошового потоку на кожен рік прогнозного періоду. За прогнозний беруть період, за який темпи зростання компанії стабілізуються (3-10 років):

5. Визначення ставки дисконту, тобто очікуваної інвесторами ставки доходу на вкладений капітал за альтернативними варіантами інвестицій із подібним рівнем ризику на дату оцінювання. Ставка дисконту має враховувати такі фактори: наявність різних джерел фінансування і відповідно різних рівнів компенсації; ризику; вартість грошей у часі для інвесторів.

Розрахунок ставки дисконту залежить від того, який тип потоку коштів використовують як основу оцінювання. Якщо грошовий потік призначений для власного капіталу, використовують ставку дисконту, що дорівнює очікуваний інвестором дохідності від власного капіталу (наприклад, за простими акціями). Якщо розраховують грошовий потік для всього інвестованого капіталу, використовують ставку дисконту, що враховує ціну капіталу за різними джерелами фінансування: як власними, так і позиковими, тобто показник СВК.

Якщо чисті грошові потоки однакові щороку, застосовують формулу:

Якщо чисті грошові потоки рівномірно збільшуються щороку, застосовують формулу:

Ці формули обгрунтовують за допомогою рівняння Гордона.

Якщо динаміка чистих грошових потоків нерівномірна, необхідно розраховувати ЧТВ окремо на кожен рік, а потім додавати їх.

6. Розрахунок величини вартості в постпрогнозний період. На цей період роблять деякі припущення щодо параметрів діяльності компаній, наприклад, припущення щодо постійних темпів зростання. Завдяки використанню цієї формули немає необхідності складати детальні прогнози грошового потоку компанії на значний термін.

7. Розрахунок та інтерпретація результатів. Якщо ліквідаційна вартість підприємства більша за економічну, то вигідніше ліквідувати підприємство. Якщо ж фірма дорожча, як діюче підприємство" то постає питання про санацію.

Приклад

Ліквідаційна вартість підприємства становить 3,9 млн грн; прогнозований середньорічний чистий грошовий потік - 0,49 млн грн; середньозважена вартість капіталу 12%. Обчисліть економічну вартість підприємства. Що вигідніше: ліквідація чи санація?

Економічна вартість такого підприємства становить:

БВ = 0,49 :0,12 = 4,08 (млн грн).

Отже, економічна вартість більша за ліквідаційну, тому є сенс в санації підприємства, а не в його ліквідації.

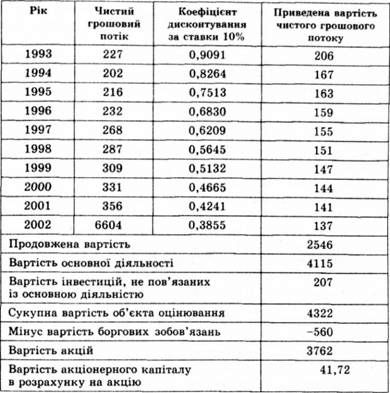

Приклад детальнішого розрахунку економічної вартості підприємства наведено в табл. 7.8 і 7.9.

Таблиця 7.8. Розрахунок чистого грошового потоку корпорації Hershey Poods (млн дол.)

|

1991 |

1992 |

Прогноз на 1993 р. |

Прогноз на 1994 р. |

Прогноз на 1995 р. | |

|

Прибуток до сплати відсотків та податків |

401 |

439 |

468 |

506 |

545 |

|

Податок на прибуток |

-137 |

-138 |

-153 |

-166 |

-178 |

|

Чистий прибуток від основної діяльності після оподаткування |

264 |

302 |

315 |

841 |

366 |

|

Амортизація |

73 |

84 |

97 |

105 |

115 |

|

Валовий Грошовий Потік |

837 |

386 |

412 |

445 |

482 |

|

Зміна Обігових Коштів |

-46 |

70 |

33 |

35 |

38 |

|

Капітальні витрати |

266 |

235 |

157 |

213 |

232 |

|

Приріст чистих інших активів |

-17 |

-16 |

-4 |

-5 |

"5 |

|

Валові інвестиції |

204 |

289 |

186 |

244 |

265 |

|

Чистий грошовий потік від основної діяльності |

134 |

98 |

227 |

202 |

216 |

Таблиця 7.9. Оцінка вартості корпорації Hershey Foods (млн дол.)

Отже, з наведеного прикладу видно, що економічна вартість корпорації доволі висока, тобто її діяльність є успішною.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - Вартість грошей в часі

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Оптимізують, а отже, скорочують термін обігу коштів за допомогою методів маркетингу. Багато підприємств - неефективно використовують виробничо-технічний...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління грошовими активами підприємства

Одне з головних завдань в управлінні обіговим капіталом полягає у прискоренні його обігу. Це дає змогу розширити фінансові можливості фірми без залучення...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

-

Основи фінансового менеджменту - Рясних Є. Г. - Показники ліквідності та платоспроможності

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Основи фінансового менеджменту - Рясних Є. Г. - Методи аналізу фінансової звітності

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Мета та методи аналізу фінансової звітності

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 7.1. Аналіз фінансового стану підприємства

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 7. Фінансове управління в умовах кризи

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фактори впливу на дивідендну політику підприємств

Важливим методологічним етапом аналізу будь-якого економічного явища є визначення та класифікація факторів впливу на досліджуваний об'єкт. На розподільчу...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні показники дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.2. Впровадження дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.1. Формування розподільчої політики підприємств

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

Основи фінансового менеджменту - Рясних Є. Г. - Визначення економічної вартості підприємства