Основи фінансового менеджменту - Рясних Є. Г. - Основні показники дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти комплексом теоретичних знань і практичних навичок. На це треба зважати при прийнятті управлінських рішень.

Основні показники дивідендної політики

Термінологічна розбіжність у визначенні основних понять щодо дивідендної політики підприємства найбільше виявляється у відображенні фінансових показників, що характеризують дивідендну політику підприємства колективної форми власності. Для ефективного аналізу зарубіжного досвіду треба уніфікувати вітчизняний понятійний апарат. Насамперед це стосується такого поняття як дивіденд на акцію (Dividend per Share) - рівень дивідендних виплат за простими акціями. Як правило, для фінансового аналізу цього показника недостатньо, проте на його основі побудовано інші показники акціонерних компаній розвинутих країн.

Як добуток ставки доходу та акціонерного капіталу обчислюють масу дивіденду - частину прибутку акціонерного товариства, яку спрямовують на виплату дивідендів. Наприклад, якщо акціонерний капітал компанії - 5 500 000 грн, а ставку доходу визначено на рівні 10%, то маса дивіденду дорівнює 550 тис. грн (5 500 000 - 0,1).

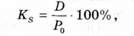

Важливим показником прибуткового вкладу капіталу у певне підприємство є поточна дохідність акції ("рентабельність акції", "відсоток доходу від акції" та "ставка дивіденду", "рендит"). Визначають цей показник як відношення поточного дивіденду до середньо-ринкового курсу (ціни) акції:

Де Ks - поточна дохідність акції; D - поточний дивіденд на акцію; Р0 - середньоринковий курс (ціна) акції.

Термін "поточна дохідність акцій" точно відображає економічну сутність цього показника - саме поточний характер дохідності (рентабельності) акції, на відміну від майбутнього, часом не визначеного, характеру зростання курсу акції. Наприклад, якщо AT виплачує дивіденд у розмірі 5 грн на акцію, а середньоринковий курс акцій дорівнює 100 грн, то К8 - 5 o 100/100 = 5%.

Для аналізу фінансового стану підприємства важливим є коефіцієнт виплати дивідендів (Payout/Retention, Dividend Payout, Payout Ratio). Цей показник відображає частку прибутку, сплачену акціонерам у формі дивідендів протягом року:

Де Ка - коефіцієнт виплати дивідендів; М - маса дивіденду; П - чистий прибуток.

Наприклад, компанія протягом року сплатила 700 тис. грн прибутку у формі дивідендів. Чистий прибуток компанії за цей період становив 1400 тис. грн. За цими показниками визначають, що Кй = 700 000 / / 1400 000 = 0,5.

Коефіцієнт виплати дивідендів залежить від структури акціонерного (власного) капіталу підприємства, перспектив зростання. У динаміці він відображає схильність керівництва реінвестувати прибуток замість того, щоб виплачувати його акціонерам. Як правило, новостворені компанії сплачують малі дивіденди чи взагалі їх не сплачують, а ті, що активно розвиваються, намагаються сплачувати вищі дивіденди. В економічній літературі коефіцієнт виплати дивідендів називають "показник виплати дивідендів", "схильність до виплати дивідендів", "норма виплат", "дивідендний вихід", "дивідендний дохід". Однак у практиці фінансового менеджменту розрізняють поняття "дивіденд" і "дивідендний дохід". Дивідендний дохід - це дохід підприємства, а не акціонерів (йдеться про перший етап, бо акціонери як власники підприємства отримують цей дохід, трансформований у власне дивіденди або приріст курсової вартості акцій). Тому вживати термін "дивідендний дохід" на означення відношення виплаченого доходу (прибутку) на акцію є некоректним.

Невизначеність цього показника зумовлена тим, що в деяких джерелах враховують суму прибутку до оподаткування, але дивіденди, як правило, виплачують з чистого прибутку. Тому при визначенні коефіцієнта виплати дивідендів варто оперувати сумою не валового, а чистого прибутку.

Тісно пов'язаний з коефіцієнтом виплати дивідендів коефіцієнт покриття дивідендів (Dividend Coverage), який позначає надлишок прибутку над сплаченими дивідендами і сигналізує про певну захищеність вкладеного капіталу (наскільки дивіденди забезпечені прибутком та грошовим потоком). Цей показник важливий для інвесторів.

На ринку цінних паперів багато уваги приділяють і показнику цінність акції (Price/Earnings Ratio - Р/Е), який відображає ринкове сприйняття акцій компанії. Обчислюють його як відношення ціни акції до прибутку на акцію, Р/Е показує, як багато інвестори згодні платити за одиницю прибутку. Для українського фондового ринку цей показник неактуальний, але із стабілізацією економіки він посяде належне місце в аналітичній роботі.

Стосовно розподілу прибутку необхідно проаналізувати коефіцієнт реінвестицій (Retained Earnings Ratio), який вираховують як відношення нерозподіленого прибутку до суми чистого прибутку. Він характеризує схильність підприємства до накопичення капіталу. Що більший коефіцієнт реінвестицій, то скоріше зростає акціонерний капітал власників і вигіднішим є майбутнє зростання прибутків.

Основні показники, які характеризують розподільчу політику акціонерного товариства, цілком придатні для застосування у діяльності підприємства з колективною власністю, де вона персоніфікована. Будь-який аналіз потребує комплексного підходу до об'єкта, вказані показники узгоджуються з іншими показниками господарської діяльності підприємства: прибутковості, ефективності використання активів, фінансової стійкості, ліквідності.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.2. Впровадження дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.1. Формування розподільчої політики підприємств

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Основи фінансового менеджменту - Рясних Є. Г. - Розрахунок терміну окупності

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Інвестиційний аналіз

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вартість грошей в часі

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління грошовими активами підприємства

Одне з головних завдань в управлінні обіговим капіталом полягає у прискоренні його обігу. Це дає змогу розширити фінансові можливості фірми без залучення...

-

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз інвестиційних проектів в умовах інфляції

Чиста теперішня вартість - це різниця між дисконтованою вартістю результатів та дисконтованою вартістю затрат за проектом. Де ЧТВ (#РУ) - чиста теперішня...

Основи фінансового менеджменту - Рясних Є. Г. - Основні показники дивідендної політики