Основи фінансового менеджменту - Рясних Є. Г. - 6.1. Формування розподільчої політики підприємств

6.1. Формування розподільчої політики підприємств

Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл прибутку є зворотним боком процесу виробництва, від якого залежить зростання ефективності виробництва за інших незмінних умов. Найскладнішим є механізм розподілу прибутку на підприємствах колективної форми власності, оскільки при цьому треба враховувати багато факторів. Процес управління прибутком підприємств колективної форми власності, складовою якого є дивідендна політика, передбачає вибір оптимальної системи розподілу, що задовольнятиме загальновиробничі інтереси підприємства та інтереси співвласників з урахуванням специфіки, зумовленої організаційно-правовою формою колективної власності.

Дивідендна політика - це сукупність принципів і методів виплати дивідендів відповідно до загальноекономічної стратеги та цілей тактичного планування акціонерного товариства.

Проте дивідендну політику можна розглядати як розподіл прибутку, що залишається у розпорядженні підприємства колективної форми власності, на дивіденди співвласникам та інші цілі.

Дивіденди (- те, що треба розділити) - дохід у грошовій або Іншій формі, який отримують власники капіталу підприємства колективної форми власності пропорційно до їхньої частки капіталу з прибутку підприємства або спеціальних фондів, створених за рахунок прибутку минулих років.

Такий підхід є логічним з економічної точки зору. Для того щоб визначити норму розподілу прибутку на дивіденди, слід врахувати розмір інших фондів, створених з чистого прибутку підприємства для забезпечення стійкої господарської активності: резервного фонду, фонду матеріального заохочення, фонду викупу паїв співвласників, які розривають з підприємством трудові відносини (для підприємств колективної форми власності), та ін., адже дивіденди виплачують, як правило, за залишковим принципом. Крім того, відмова конкретного товариства в певних економічних умовах сплачувати дивіденди (наприклад, на ранніх стадіях розвитку виробництва або з метою залучення додаткових коштів для здійснення перспективного інвестиційного проекту) також є певною дивідендною політикою. Отже, розподільча (дивідендна) політика виступає складовою процесу прийняття рішень у сфері вибору джерел фінансування виробничої діяльності у поєднанні з делегуванням колективної власності.

За слабкої ринкової кон'юнктури підприємства можуть вдатися до розрахунку з акціонерами товарами власного виробництва або придбаними згідно з бартерними угодами. Дивіденди не обов'язково є частиною прибутку - в розвинутих країнах вони виконують так звану сигнальну функцію, що відображає небажання знижувати дивіденди, навіть коли знижується прибуток. Підприємства, як правило, намагаються виплачувати дивіденди навіть у разі від'ємного балансу за рахунок створених фінансових резервів. Українські підприємства отримали таку можливість лише після прийняття Закону України "Про оподаткування прибутку підприємств" від 22.05.97 р.

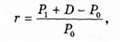

Більшість українських інвесторів вважає дивіденди одним із найважливіших індикаторів ефективності функціонування бізнесу. Однак дохід акціонера (інвестора) традиційно складається із власне дивідендних виплат та прибутків чи збитків, пов'язаних зі зміною капіталізаційної вартості фірми. Отже, дохідність вкладеного акціонером капіталу може бути обчислена у вигляді відносного прибутку за період володіння акціями:

Де г - відносний прибуток за весь період володіння цінними паперами (виміряний у відсотках від вкладеного капіталу); Р$ - ціна купівлі цінного паперу, гр. од.; Рг - ціна продажу цінного паперу, гр. од.; 2) - дивіденди, виплачені за період володіння цінними паперами, гр. од.

Із наведеної формули видно, що дохід інвестора складається не лише з дивідендних виплат £), а й із капіталізаційних прибутків чи збитків, які виявляються в різниці цін акцій Рг - Р0. Вони можуть становити значну величину в практиці ведення корпоративного бізнесу, чим власне і пояснюється більше занепокоєння корпоративного менеджменту курсом власних акцій, ніж дивідендною політикою. Оскільки зміни в капіталізації можуть бути як позитивними, так і негативними, крім того, значно перевищувати найщедріші дивідендні виплати, то таке ставлення цілком зрозуміле. Менеджери розглядають курс власних акцій як індикатор ефективності менеджменту компанії.

Одним із методологічних підходів до формування розподільчої політики є узагальнення світового досвіду з адаптуванням його до вітчизняних умов. На практиці кожне підприємство має розглянути цю проблему, виходячи з власних особливостей та зовнішніх факторів впливу.

Приймаючи рішення щодо розподілу прибутку, слід орієнтуватися на об'єктивні чинники. Економічна криза в Україні у сфері господарської діяльності, інвестування, кредитування зумовлюють потребу у політиці розподілу прибутку, яка б дала змогу підприємству максимум зусиль спрямувати на підтримання рівня платоспроможності працівників, акумулювати кошти для забезпечення джерел розширеного відтворення власного виробництва. За нестабільної економіки прибуток є джерелом утворення обов'язкових резервних фондів для підтримки платоспроможності підприємства.

На розподільчу політику підприємств впливає система оподаткування його доходів. Що більший податковий тиск на підприємство, то менше наявних доходів включають у розподільчий процес. На схемі узагальненого процесу управління прибутком акціонерного товариства (рис. 6.1) розподіл прибутку пов'язаний із формуванням оптимальної структури капіталу акціонерного товариства. Як правило, оцінки і рішення у цих сферах приймає вище керівництво компанії, тому що вони визначають тривалість життєдіяльності фірми.

Рис. 6.1. Схема управління прибутком

У верхній частині схеми показані розподіл прибутку від основної діяльності між власниками, кредиторами і реінвестуванням у бізнес. На кожен елемент тут впливають поточні і минулі рішення, а також фінансова політика. Критичним моментом є визначення відносного розміру сплачуваних дивідендів, оскільки це безпосередньо впливає на можливості альтернативного використання прибутку для зростання інвестицій.

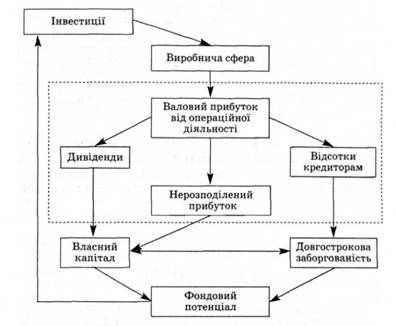

Схема розподільчої політики, наведена на рис. 6.2 є типовою для прийняття рішень стосовно неї, хоча не зовсім точно відображає сферу управління прибутком підприємств з іншими формами власності.

Рис. 6.2. Принципова схема розподілу прибутку на підприємствах колективної форми власності

Структура схеми може змінюватись залежно від змін у пріоритетах діяльності підприємства, положень законодавчої бази та інших чинників. За її допомогою можна проаналізувати основні поняття та положення розподільчої політики.

Схожі статті

-

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Використання показників маржинального прибутку допомагає оперативно визначити наслідки зміни цін, масштабів виробництва, асортименту і витрат на прибуток...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - 5. Управління обіговим капіталом

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

Основи фінансового менеджменту - Рясних Є. Г. - 6.1. Формування розподільчої політики підприємств