Основи фінансового менеджменту - Рясних Є. Г. - Показники фінансової стійкості підприємства і структури капіталу

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також можливостей розвитку в майбутньому. Не існує єдиної техніки чи виду аналізу, придатних для всіх ситуацій. Тому сукупність показників, які можна використати в конкретному випадку, специфічна і може змінюватися. Найчастіше, проводячи фінансовий аналіз, використовують показники фінансової стійкості і структури капіталу, ліквідності та платоспроможності, ділової активності, рентабельності, ринкової активності.

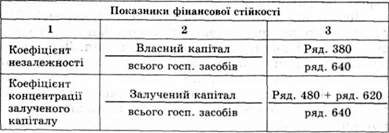

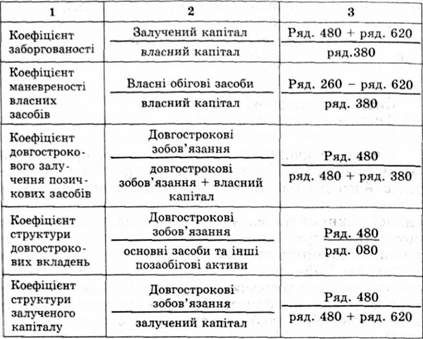

Показники фінансової стійкості підприємства і структури капіталу

Фінансова стійкість підприємства показує стабільність його діяльності у довгостроковій перспективі, її характеризують співвідношенням власних і запозичених коштів, тому показники фінансової стійкості окреслюють ступінь захищеності інтересів кредиторів та інвесторів, які мають довгострокові вкладення у капіталі фірми. Йдеться про коефіцієнти незалежності, концентрації залученого капіталу, заборгованості та ін., які відображають здатність підприємства погашати довгострокову заборгованість. Методику їх обчислення відображено в табл. 7.4.

Таблиця 7.4. Методика розрахунку показників фінансової стійкості

Коефіцієнт незалежності (автономності, власності, концентрації власного капіталу) характеризує частку власників підприємства в загальному обсязі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим фінансово стійкіше, стабільніше підприємство, тим менше воно залежить від зовнішніх кредиторів. Рекомендована нижня межа цього показника - 0,6 (або 60%).

Коефіцієнт маневреності власних засобів (власного капіталу) показує, яку частину власного капіталу використовують для фінансування поточної діяльності, тобто вкладають в обігові кошти. Значення показника варіює залежно від галузевої належності підприємства.

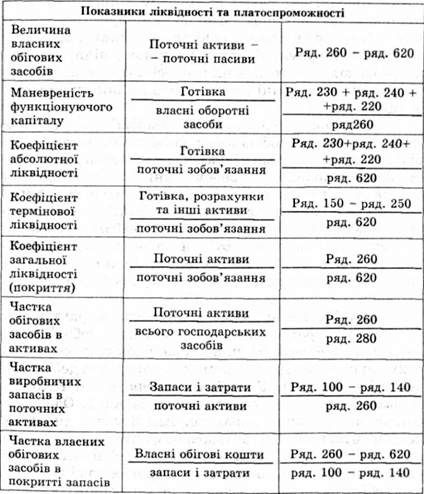

Показники ліквідності та платоспроможності

Під ліквідністю підприємства розуміють його здатність сплатити свої короткострокові зобов'язання. Ліквідним вважають підприємство, яке здатне виконати свої короткострокові зобов'язання, реалізовуючи поточні активи. Ліквідність водночас характеризує платоспроможність підприємства в межах часу, який визначають поточні зобов'язання.

Коефіцієнти ліквідності дають змогу визначити здатність підприємства сплатити свої короткострокові зобов'язання протягом звітного періоду. Для фінансового менеджменту найважливіші такі коефіцієнти: загальної (поточної) ліквідності, термінової ліквідності, абсолютної ліквідності, чистий обіговий капітал.

Методику розрахунку цих показників наведено в табл. 7.5.

Таблиця 7.5. Методика розрахунку показників ліквідності

Обсяг власних обігових коштів (функціонуючого капіталу) характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства, тобто активів, що мають обіговість меншу, ніж один рік. Цей показник залежить від структури активів та від структури джерел коштів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю та іншими посередницькими операціями. Зростання цього показника в динаміці розглядають як позитивну тенденцію.

Здатність капіталу (власних обігових коштів) до маневрування характеризує ту частину власних обігових коштів, які мають абсолютну ліквідність. Для підприємства, що нормально функціонує, цей показник змінюється в межах від нуля до одиниці. Він може залежати, зокрема, від того, наскільки підприємство потребує вільних грошових ресурсів. Зростання цього показника в динаміці розглядають як позитивну тенденцію.

Коефіцієнт абсолютної ліквідності (платоспроможності ) являє собою найжорсткіший критерій ліквідності підприємства. Показує, яку частину короткострокових позикових зобов'язань за необхідності можна погасити негайно. У західній літературі рекомендована нижня межа показника - 0,2. Однак надто високе значення цього показника теж небажане, оскільки надмірний залишок готівки на рахунках свідчить про неефективне її використання. Деякі вітчизняні джерела рекомендують верхню межу коефіцієнта абсолютної платоспроможності 0,35.

Коефіцієнт термінової ліквідності характеризує ту частину короткострокових позикових зобов'язань, яку можна погасити не лише за рахунок готівки, а й за рахунок короткострокових цінних паперів та дебіторської заборгованості. У західній літературі орієнтовне мінімальне значення показника дорівнює 1. Однак ця оцінка має умовний характер. Аналізуючи динаміку коефіцієнта, необхідно зважати на фактори, що зумовили його зміни. Так, якщо зростання коефіцієнта термінової ліквідності було пов'язане переважно зі зростанням дебіторської заборгованості, це характеризує діяльність підприємства негативно.

Коефіцієнт загальної ліквідності (покриття) дає загальну оцінку ліквідності поточних активів із запасами включно і показує, скільки поточних активів підприємства припадає на одиницю поточних зобов'язань. Логіка обчислення цього показника полягає в тому, що підприємство погашає короткострокові зобов'язання переважно за рахунок поточних активів. Тому, якщо поточні активи переважають за обсягом поточні зобов'язання, підприємство можна розглядати як таке, що успішно функціонує. Значення показника може відчутно варіювати у різних галузях та видах діяльності. Його зростання в динаміці розглядають як сприятливу тенденцію. У західній обліково-аналітичній практиці мінімальне значення показника дорівнює 2.

Коефіцієнт покриття запасів і затрат вказує, чи достатньо власних засобів для покриття запасів товарно-матеріальних цінностей і витрат. Оптимальним вважають значення цього показника на рівні 0,5.

Схожі статті

-

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Основи фінансового менеджменту - Рясних Є. Г. - Мета та методи аналізу фінансової звітності

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Методи аналізу фінансової звітності

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 7.1. Аналіз фінансового стану підприємства

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 7. Фінансове управління в умовах кризи

7.1. Аналіз фінансового стану підприємства За адміністративно-командної економіки держава допомагала збитковим, неплатоспроможним підприємствам, надаючи...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні показники дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління грошовими активами підприємства

Одне з головних завдань в управлінні обіговим капіталом полягає у прискоренні його обігу. Це дає змогу розширити фінансові можливості фірми без залучення...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Оптимізують, а отже, скорочують термін обігу коштів за допомогою методів маркетингу. Багато підприємств - неефективно використовують виробничо-технічний...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 5. Управління обіговим капіталом

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вертикальний аналіз балансу

Він показує структуру засобів підприємства і їх джерел. Необхідність і доцільність проведення вертикального аналізу зумовлюють дві основні причини: -...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фактори впливу на дивідендну політику підприємств

Важливим методологічним етапом аналізу будь-якого економічного явища є визначення та класифікація факторів впливу на досліджуваний об'єкт. На розподільчу...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.2. Впровадження дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Підходи до фінансування поточних активів

Поточні активи, як правило, постійно змінюються. Фінансові менеджери повинні щороку прогнозувати їх мінімальні та максимальні рівні. Мінімальний рівень...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

Основи фінансового менеджменту - Рясних Є. Г. - Показники фінансової стійкості підприємства і структури капіталу