Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.3. Управління оборотними активами підприємства

До основних завдань фінансового управління оборотними активами (засобами) належать забезпечення фінансовими ресурсами поточної діяльності підприємства, своєчасне здійснення поточних розрахунків; підтримування високої ліквідності підприємства, підвищення ефективності використання оборотних засобів.

Для вирішення цих завдань необхідно обрати раціональну політику фінансування оборотних засобів і контролювати її здійснення у практичній діяльності підприємства.

Таблиця 12.21. Бюджетний баланс на початок і кінець планового періоду, тис. грн

|

Активи |

На початок року |

На кінець року |

|

І. Необоротні активи | ||

|

Основні засоби: | ||

|

O залишкова вартість |

488,0 |

459,80 |

|

O первісна вартість |

780,0 |

830,00 |

|

Знос |

292,0 |

370,2 |

|

Усього за розділом І |

488,0 |

459,8 |

|

II. Оборотні активи | ||

|

Запаси: | ||

|

O виробничі запаси |

4,2 |

4,5 |

|

O готова продукція |

26,0 |

41 |

|

Дебіторська заборгованість за товари, роботи, послуги |

90,0 |

120 |

|

Грошові кошти |

42,5 |

94,10 |

|

Усього за розділом II |

162,7 |

259,6 |

|

Баланс |

650,7 |

719,4 |

|

ІІІ. Власний капітал | ||

|

Статутний капітал |

413,7 |

413,7 |

|

Нерозподілений прибуток |

175,0 |

248,40 |

|

Усього за розділом І |

588,7 |

662,1 |

|

IV. Поточні зобов'язання | ||

|

Кредиторська заборгованість за товари, роботи, послуги |

25,8 |

27,9 |

|

Поточні зобов'язання з оплати праці |

36,2 |

29,4 |

|

Усього за розділом IV |

62,0 |

57,3 |

|

Баланс |

650,7 |

719,4 |

Насамперед необхідно розрахувати постійну потребу підприємства в оборотних засобах для забезпечення його безперебійного функціонування. Постійна потреба в оборотних засобах залежить від багатьох факторів: розмірів підприємства, темпів підвищення обсягу виробництва, галузевої специфіки виробничо-господарської діяльності, матеріаломісткості виробництва, норми доданої вартості, тривалості виробничого циклу.

Для визначення мінімально необхідного для безперебійної виробничої діяльності розміру коштів у запасах (виробничі запаси, незавершене виробництво, готова продукція, товари) використовують різні методи. Розглянемо основні з них.

1. Метод прямого рахунку

Грунтується на розрахунку норми запасів (у днях) за всіма їх видами. Так, за складськими виробничими запасами норма складається з часу перебування коштів у транспортному, підготовчому, поточному і страховому запасах:

O транспортний - час перебування матеріалів у дорозі;

O підготовчий (або технологічний) - час на приймання, розвантаження, сортування, складування й підготовку до виробництва;

O поточний - час перебування на складі у вигляді поточного запасу;

O страховий - час перебування на складі у вигляді гарантійного запасу.

Мінімально необхідний розмір оборотних засобів у виробничих запасах розраховується як добуток одноденної витрати сировини, матеріалів, покупних напівфабрикатів за плановим кошторисом витрат на виробництво та норми оборотних засобів у днях.

Тривалість перебування засобів у незавершеному виробництві (норма запасу в днях) залежить від тривалості технологічного циклу та коефіцієнта наростання витрат.

Технологічний цикл - це час від початку технологічних операцій до здачі готової продукції на склад. Для підприємств, що випускають кілька видів продукції, визначають середньозважену тривалість виробничого циклу в цілому по підприємству.

Коефіцієнт наростання витрат (ІСНВ) характеризує рівень готовності продукції у складі незавершеного виробництва. Розраховують цей коефіцієнт як відношення собівартості незавершеного виробництва до планової собівартості виробу. Залежно від характеру наростання витрат використовують різні формули для розрахунку цього коефіцієнта. При відносно рівномірному наростанні витрат у собівартості коефіцієнт наростання витрат визначають за формулою

Де ОБ - сума одноразових витрат на виріб на початку виробничого процесу;

0,5 - поправний коефіцієнт;

Вн - сума всіх наступних витрат на виріб.

До одноразових витрат відносять витрати сировини, основних матеріалів, напівфабрикатів. Інші витрати, що включають у собівартість (заробітна плата, нарахування на заробітну плату, електроенергія, допоміжні матеріали й т. ін.), наростають поступово протягом усього циклу.

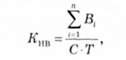

При нерівномірному наростанні витрат коефіцієнт наростання витрат визначають за формулою

Де Ві - витрати на і-й період наростаючим підсумком (п = 1, 2, п), грн;

С - планова собівартість виробу, грн; Т - тривалість технологічного циклу виробу, днів. Норму оборотних засобів у незавершеному виробництві (//"") у днях визначають так:

Необхідний мінімальний розмір оборотних засобів у незавершеному виробництві визначається як добуток одноденного випуску продукції за виробничою собівартістю та норми оборотних засобів у днях.

Тривалість перебування коштів у запасах готової продукції (норма запасів у днях) залежить від часу виконання необхідних складських операцій: добір за асортиментом, упакування виробів, оформлення відвантажувальних документів. Мінімально необхідний розмір оборотних засобів у запасах готової продукції розраховується як добуток одноденного випуску продукції за виробничою собівартістю та норми оборотних засобів у днях.

Щоб одержати мінімально необхідний розмір оборотних засобів за всіма запасами, потрібно скласти величини, отримані за окремими елементами - виробничими запасами, незавершеним виробництвом і готовою продукцією. Можна використати й інший прийом: скласти норми оборотних засобів у днях, розраховані за окремими елементами, й отриману сукупну норму помножити на одноденні витрати за кошторисом витрат на виробництво.

Метод прямого рахунку дає змогу найточніше визначити тривалість виробничого циклу, тобто час, протягом якого оборотні кошти перебувають у всіх видах запасів. Однак через трудомісткість розрахунків цей метод доцільно застосовувати при стабільних умовах виробничо-господарської діяльності, коли розраховані норми запасів можна використати протягом декількох років. При зміні номенклатури продукції, постачальників, споживачів, технології й організації виробництва норми треба переглядати.

Схожі статті

-

Система оперативного планування фінансової діяльності полягає в розробці комплексу короткострокових планових завдань з фінансового забезпечення основних...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

Діяльність більшості підприємств характеризується багато-номенклатурним випуском продукції. Розрахунок критичного обсягу в цих умовах здійснюється за...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

У процесі прийняття рішень однією з найпоширеніших проблем є ситуації, коли для задоволення потенційного попиту підприємство має недостатньо ресурсів. У...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Аналіз вигід і витрат

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

Цей вид аналізу припускає розподіл номенклатури на групи відповідно до обсягу реалізації за позиціями. У більшості випадків об'ємно-вартісний аналіз...

-

Цей вид аналізу припускає розподіл номенклатури на групи відповідно до обсягу реалізації за позиціями. У більшості випадків об'ємно-вартісний аналіз...

-

При зміні умов продажу товарів, підприємство в окремих випадках повинне знизити обсяг реалізації, але не нижче безприбуткового обороту. Наприклад,...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Другим методом оцінювання інвестицій без дисконтування грошових потоків є метод з використанням розрахункової норми прибутку, відомий під назвою...

-

12.2.1. Сутність і цілі внутрішньофірмового фінансового планування Фінансове планування регулюється Положенням про порядок складання фінансового плану...

-

12.2.1. Сутність і цілі внутрішньофірмового фінансового планування Фінансове планування регулюється Положенням про порядок складання фінансового плану...

-

Розробка комплексної програми здійснюється в певній послідовності, причому ступінь деталізації окремих процедур може змінюватися залежно від характеру...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.3. Управління оборотними активами підприємства