Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.2. Внутрішньофірмове фінансове планування

12.2.1. Сутність і цілі внутрішньофірмового фінансового планування

Фінансове планування регулюється Положенням про порядок складання фінансового плану державним підприємством, крім казенного. Фінансове планування на державних підприємствах (крім казенних) стало обов'язковим з 2001 р. Для недержавних підприємств це Положення має рекомендаційний характер. Чинним законодавством не передбачено адміністративної, а тим більше кримінальної відповідальності за нескладання фінансового плану, але може бути застосована дисциплінарна відповідальність, якщо це передбачено контрактом з керівником підприємства чи посадовою інструкцією.

Фінансове планування - це процес розробки системи фінансових планів і планових (нормативних) показників щодо забезпечення підприємства необхідними фінансовими ресурсами та підвищення ефективності його фінансової діяльності у майбутньому періоді.

Значення фінансового планування для підприємств полягає:

O у втіленні розроблених цілей у формі конкретних фінансових показників;

O забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

O визначенні з його допомогою можливості життєздатності проекту підприємства за умов конкуренції;

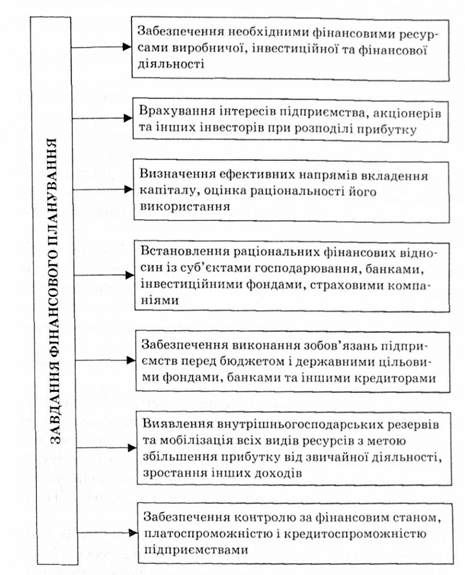

O залученні фінансових ресурсів від зовнішніх інвесторів. Основні завдання фінансового планування наведені на рис. 12.4.

Фінансове планування дає змогу підприємству визначити:

O розмір грошових коштів, які може мати підприємство у своєму розпорядженні, та джерела їх надходження;

O відповідність фінансових ресурсів обсягу поставлених завдань;

Рис. 12.4. Основні завдання фінансового планування

O частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

O механізм розподілу та використання прибутку на підприємстві;

O ступінь забезпечення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Широке здійснення фінансового планування в сучасних економічних умовах обмежується:

O високим рівнем невизначеності на ринку, яка пов'язана з тривалими глобальними змінами в усіх сферах суспільного життя (непередбаченість їх ускладнює фінансове планування);

O відсутністю ефективної нормативно-правової бази у сфері внутрішньофірмового фінансового планування. Для державних підприємств така правова основа впроваджена з 2001 р.; для підприємств недержавної форми власності вона має рекомендаційний характер;

O обмеженістю фінансових можливостей у більшості підприємств для залучення висококваліфікованих спеціалістів із метою виконання складних фінансових розрахунків. Особливо це стосується малих і середніх підприємств, які мають обмежені ресурси і на діяльність яких дуже впливає зовнішнє середовище.

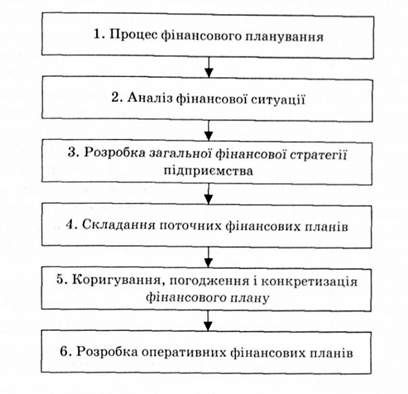

Фінансове планування - це складний процес, що включає кілька етапів, які подано на рис. 12.5.

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється таким показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

На другому етапі розробляються фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які стосуються перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

Рис. 12.5. Основні етапи фінансового планування на підприємстві

На четвертому етапі погоджуються показники фінансових планів із виробничими, комерційними, інвестиційними, будівельними та іншими планами і програмами, розробленими підприємством.

На п'ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Шостий (заключний) етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, зіставленні із запланованими показниками, виявленні причин відхилення від планових показників, у розробці заходів з уникнення негативних явищ.

У процесі фінансового планування використовують різні методи: балансовий, нормативний, розрахунково-аналітичний, оптимізації планових рішень, моделювання.

Зміст балансового методу полягає в тому, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття.

Сутність нормативного методу фінансового планування полягає в тому, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб'єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів і внесків, норми амортизаційних відрахувань, нормативи оборотних коштів. Норми і нормативи бувають галузевими, регіональними та індивідуальними.

При використанні розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників звітного періоду, які беруться за базу, та їх зміни у плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

O максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

O економія фінансових ресурсів, тобто мінімум фінансових витрат;

O економія поточних витрат;

O мінімум вкладення капіталу за максимально ефективного результату;

O максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім уже зазначених способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного відображення взаємозв'язків між фінансовими показниками та факторами, які на них впливають. Економіко-математична модель - це точний математичний опис факторів, які характеризують структуру та закономірності зміни певного економічного явища і здійснюються за допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв'язком. Економіко-математичне моделювання дає змогу перейти у плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обгрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

Система фінансового планування на підприємстві включає три основні підсистеми:

O перспективне фінансове планування (фінансова стратегія підприємства);

O поточне фінансове планування;

O оперативне фінансове планування.

Кожна із цих підсистем має певні форми фінансових планів, що відрізняються за змістом та строками, на які ці плани розробляються.

Схожі статті

-

12.1. Поняття фінансового управління та його завдання Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства...

-

12.1. Поняття фінансового управління та його завдання Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Сутність системного аналізу

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Розробка комплексної програми здійснюється в певній послідовності, причому ступінь деталізації окремих процедур може змінюватися залежно від характеру...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

-

Необхідність класифікації управлінських рішень зумовлена низкою причин: збільшенням кількості рішень, що ухвалюються; наявністю істотних відмінностей в...

-

9.1. Особливості аналізу фінансових інвестицій Разом з інвестиціями в основні засоби (реальними інвестиціями) значного поширення в ринковій економіці...

-

9.1. Особливості аналізу фінансових інвестицій Разом з інвестиціями в основні засоби (реальними інвестиціями) значного поширення в ринковій економіці...

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

3.1. Методологія підготовки й ухвалення управлінського рішення Методологія управлінських рішень - це організація діяльності, пов'язаної з розробкою...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

У процесі прийняття рішень однією з найпоширеніших проблем є ситуації, коли для задоволення потенційного попиту підприємство має недостатньо ресурсів. У...

-

Дисконтований термін окупності інвестицій (Discounted Payback Period, DPP) - це термін, за який окупляться первинні витрати на реалізацію проекту за...

-

Дисконтований термін окупності інвестицій (Discounted Payback Period, DPP) - це термін, за який окупляться первинні витрати на реалізацію проекту за...

-

Дисконтований термін окупності інвестицій (Discounted Payback Period, DPP) - це термін, за який окупляться первинні витрати на реалізацію проекту за...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.2. Внутрішньофірмове фінансове планування