Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 8.2.2. Метод оцінювання інвестицій за нормою прибутку на капітал

Другим методом оцінювання інвестицій без дисконтування грошових потоків є метод з використанням розрахункової норми прибутку, відомий під назвою "прибуток на капітал" (Accounting Rate of Return, ARR). Сутність цього методу полягає у визначенні співвідношення між доходом від реалізації інвестиційного проекту і вкладеним капіталом (інвестиціями на реалізацію проекту) або у визначенні відсотка прибутку на капітал.

Як правило, розрахунок норми прибутку на капітал може проводитися двома способами.

1. При використанні першого способу розрахунку норми прибутку на капітал виходять із загальної суми первісно вкладеного капіталу, який складається з витрат на придбання і монтаж основних засобів та збільшення оборотного капіталу, необхідного для реалізації інвестицій

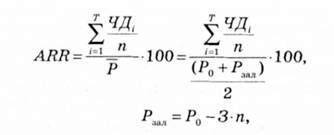

Де ARR - норма прибутку на інвестований капітал, %;

Т

"~~ сУма Річних чистих доходів за весь термін використання проекту, грн;

П - термін використання інвестиційного проекту, років; Р0 - первинні вкладення на реалізацію інвестиційного проекту, грн.

2. При використанні другого способу визначається середній розмір вкладеного капіталу протягом усього терміну служби інвестиційного проекту. У цьому випадку враховується скорочення капіталовкладень в основні засоби до їх залишкової вартості. Тому для розрахунку норми прибутку на капітал застосовують такі формули:

Де АЯЯ - норма прибутку на інвестований капітал, %;

Т

^ЧД, - сума річних чистих доходів за весь термін використання проекту, грн;

П - термін використання інвестиційного проекту, грн;

Р - середня вартість капіталовкладень, грн;

Р0 - первинні вкладення на реалізацію інвестиційного проекту, грн;

Раал - залишкова вартість вкладень, грн; З - сума зносу основних засобів, грн.

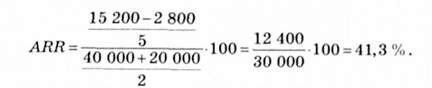

Приклад 8.3. Розрахунок норми прибутку на капітал (двома способами)

Обсяг інвестицій в основні засоби становить 40 000 грн. Доцільний (економічно виправданий) термін використання інвестиційного проекту становить б років. При цьому річна амортизація - 10 %, або 4000 грн. Проект дає змогу отримати річні суми прибутку в таких розмірах: 1-й рік - 8400 грн, 2-й рік - 11 200 грн, 3-й рік - 9800 грн, 4-й рік - 126 000 грн, 5-й рік - 14 000 грн. Податок на прибуток - 25 %. Вся інформація узагальнена в табл. 8.3.

Використовуючи дані табл. 8.3 обчислимо норму прибутку на капітал.

Норма прибутку на інвестований капітал при використанні першого способу розрахунку (формула (8.4)) становитиме:

Норма прибутку на інвестований капітал при використанні другого способу розрахунку (формула (8.5)):

Позитивним моментом використання методу розрахунку норми прибутку на інвестований капітал є відносна дешевизна розрахунків і простота обчислень.

Основний недолік методу норми прибутку на капітал полягає в тому, що не враховується вартість грошей (прибутку) залежно від часу їх отримання. Середній прибуток обчислюється за весь період використання інвестиційного проекту. Проте з урахуванням економічної теорії оцінки інвестицій одна грошова одиниця прибутку, отримана в 2004 р., істотно відрізняється за вартістю (з урахуванням дисконтування) від однієї грошової одиниці отриманого прибутку, наприклад, в 2009 р.

Інша проблема виникає, коли використовують другий спосіб розрахунку середньої норми прибутку на капітал. У цьому випадку первинна сума інвестицій і їх залишкова вартість змінюватиметься залежно від норми щорічної амортизації.

Слід зазначити, що при застосуванні методу норми прибутку на капітал у міжнародній практиці пропонується для ухвалення остаточного рішення про доцільність реалізації інвестиційного проекту проводити групування капіталовкладень залежно від їх мети.

1. Вимушені капіталовкладення

До першої групи (клас 1) належать капіталовкладення, які здійснюються з метою захисту навколишнього середовища, підвищення надійності устаткування і поліпшення техніки безпеки на виробництві. Ці заходи спрямовані на запобігання забруднення повітряного і водного середовищ шкідливими викидами. Необхідність цих заходів диктується інтересами всього суспільства. Тому, як правило, якщо інвестиційний проект належить до першого класу, то вимоги до норми прибутку на капітал відсутні. Тим паче, що капіталовкладення для захисту навколишнього середовища можуть бути не тільки добровільними, але й обов'язковими відповідно до законодавчих актів. Тим часом інвестиції, спрямовані на поліпшення умов праці, підвищення техніки безпеки, можуть бути і прибутковими, якщо вони ведуть до зниження травматизму, зменшення втрат робочого часу у зв'язку з хворобою робітників. Тому навіть якщо капітальні вкладення належать до першого класу, необхідно розрахувати рентабельність інвестиційного проекту, тобто норму прибутку на капітал.

2. Збереження позицій на ринку

До другої групи (клас 2) відносять інвестиційні проекти, спрямовані на підтримку позицій на ринку, тобто збереження створеної репутації і завоювання нових ринків. Сюди відносять витрати на рекламу, підготовку кадрів, підвищення якості і надійності продукції. Норма прибутку на капітал за другим класом інвестицій становить не менше 6 %.

3. Оновлення основних виробничих функцій, особливо устаткування, з метою раціоналізації виробництва

Інвестиції третьої групи (клас 3) мають забезпечити безперервний процес виробництва, підвищення його технічного рівня, скорочення витрат на ремонт. Норма прибутку за такими інвестиціями становить не менше 12 %.

4. Зниження витрат виробництва

Четверта група інвестиційних проектів (клас 4) спрямована на скорочення витрат, підвищення продуктивності праці, зростання рентабельності продукції. Норма прибутку на капітал в цьому випадку не повинна бути менше 15 %.

5. Збільшення доходів шляхом розширення випуску продукції і збільшення потужностей

У п'ятій групі інвестиційних проектів (клас 5) основна увага приділяється збільшенню випуску продукції і зростанню маси прибутку. Рентабельність інвестиційних проектів за п'ятим класом може бути не менше 20 %.

6. Ризиковані капіталовкладення

У шосту групу (клас 6) включаються фінансові вкладення в цінні папери та розробку принципово нової продукції. Невизначеність результатів і пов'язаний з цим ризик збільшують норму прибутку на капітал до 25 %.

Наведені значення норми прибутку за класами інвестиційних проектів слід розглядати як приблизні. Подібні вимоги до величини норми прибутку встановлюються далеко не у всіх випадках. За конкретними підприємствами зазначені норми мають бути уточнені з урахуванням особливостей діяльності цих підприємств, конкурентоспроможності продукції та інших чинників. Проте класифікація інвестиційних проектів допомагає керівництву підприємства ухвалити більш обгрунтовані управлінські рішення щодо їх реалізації.

Встановлюючи норму прибутку на капітал за класами інвестицій, слід пам'ятати, що ці норми є лише інструментом, який допомагає ухвалювати управлінські рішення. Вирішальним чинником при виборі правильного рішення за інвестиційним проектом є досягнення намічених у ньому цілей.

Норма прибутку на капітал - важливий інструмент контролю за ефективністю інвестицій. Методи оцінювання інвестицій без вживання дисконтування, доповнені дослідженнями за класами інвестицій і порівняльним аналізом ефективності інвестиційного проекту з досягнутим рівнем рентабельності капіталу (активів) у цілому по підприємству, знаходить широке застосування в західноєвропейських країнах. Це свідчить про доцільність вживання подібних методів дослідження і в Україні.

Схожі статті

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

8.2.1. Метод оцінювання ефективності інвестицій за термінами їх окупності (термін окупності інвестицій) Термін окупності інвестицій (Payback Period, РР)...

-

8.2.1. Метод оцінювання ефективності інвестицій за термінами їх окупності (термін окупності інвестицій) Термін окупності інвестицій (Payback Period, РР)...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

При зміні умов продажу товарів, підприємство в окремих випадках повинне знизити обсяг реалізації, але не нижче безприбуткового обороту. Наприклад,...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

3.1. Методологія підготовки й ухвалення управлінського рішення Методологія управлінських рішень - це організація діяльності, пов'язаної з розробкою...

-

3.1. Методологія підготовки й ухвалення управлінського рішення Методологія управлінських рішень - це організація діяльності, пов'язаної з розробкою...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Сутність системного аналізу

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Ухвалені управлінські рішення можуть цілком відповідати вимогам, що висуваються до них, проте їх якість не завжди висока, оскільки багатоетапність,...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 8.2.2. Метод оцінювання інвестицій за нормою прибутку на капітал