Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 7.3. Аналіз вигід і витрат у багатономенклатурному виробництві

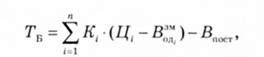

Діяльність більшості підприємств характеризується багато-номенклатурним випуском продукції. Розрахунок критичного обсягу в цих умовах здійснюється за формулою

Де К. - обсяг реалізації товарів (продукції), шт.;

Ц. - ціна реалізації і-го виду товарів (продукції), грн;

Вад - витрати змінні на одиницю реалізації і-го виду товарів (продукції), грн;

Бпост - витрати постійні, грн.

В умовах випуску і продажу декількох видів продукції рівень беззбитковості залежатиме від комбінації, в якій продається ця продукція.

Приклад 7.2. Аналіз вигід і витрат у багатономенклатурному виробництві

Мале підприємство випускає 3 види продукції. Фінансовий результат його роботи негативний. Збиток становить 2000 грн (розрахунок фінансового результату роботи підприємства наведено в табл. 7.5).

Що можна запропонувати підприємству для поліпшення

Його діяльності?

Розв'язання

Перше, що треба зробити - це визначити обсяг беззбиткової реалізації товарів, тобто знайти точку беззбитковості.

Тому визначимо, скільки виробів кожного виду потрібно продати, щоб досягти беззбиткової роботи. Для цього скористаємося формулою (7.1) і підставимо дані з табл. 7.5.

Отримаємо рівняння з трьома невідомими. Для його розв'язання необхідно взяти одне з них за базове, а решту значень виразити через нього. В цьому випадку зручно виразити значення А і Б через В, тоді А = 5В; Б = 4В.

Рівняння з урахуванням цього перетворення набуде вигляду:

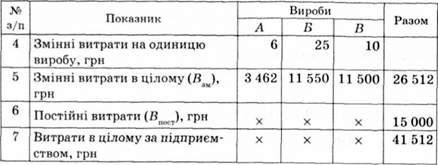

Відповідно до визначеної кількості різних видів продукції, обчислимо нові значення виручки, що забезпечує беззбиткову діяльність і загальну суму витрат. Розрахуємо нове значення виручки та інші показники (табл. 7.6).

Таблиця 7.6. Розрахунок показників беззбиткової діяльності підприємства

Як відомо, беззбитковий обсяг реалізації дорівнює сумі постійних і змінних витрат, тобто V = Впост + Взм. За розрахунками табл. 7.6 у нашому прикладі обсяг реалізації дорівнює 415 000 грн, а сума витрат - 41 512 (26 512 + 15 000) грн. Розбіжності в 12 грн між сумою виручки і витратами склалися за рахунок округлення. Рівність обсягів виручки (41 500) сумі витрат (41 512) відповідає принципам беззбитковості.

Нове значення виручки за таких обсягів реалізації і структури випуску, що склалася в сумі 41 500 грн, і є критичне. Будь-яке перевищення цієї суми забезпечить підприємству прибуток. Проте тут постає питання, наскільки раціональна структура реалізації. Цілком можливо, що виробництво й реалізація тих найменувань продукції, але в інших обсягах і співвідношеннях, будуть більш вигідні підприємству.

У наведеному прикладі структура реалізації, що склалася, характеризувалася такими даними: виріб А - 13,9 %; виріб В - 44,4; виріб В - 41,7 %.

Уведемо додаткові умови. Помічено, що продукція А користувалася більшим попитом, ніж продукція В. Керівництво підприємства ставить питання про збільшення частки випуску виробу А за рахунок деякого скорочення частки виробу В. Нова структура реалізації продукції має вигляд: виріб А - 25 %; виріб Б - 45; виріб В - 30 %. Визначимо, як позначиться на фінансовому результаті діяльності підприємства така зміна структури випуску продукції.

Фінансовий результат в багатономенклатурному виробництві доцільно визначати за формулою

Де V - виручка (дохід) від реалізації товарів (продукції), грн;

Кцд - середній коефіцієнт маржинального доходу, коеф.;

Ц. - ціна реалізації і - го виду товарів (продукції), грн;

В™ - витрати змінні на одиницю реалізації іто виду товарів (продукції), грн;

Аіост - витрати постійні, грн.

Зіставлення фінансового результату в умовах передбачуваної і діючої структури реалізації дає змогу вибрати кращий варіант. Проведемо розрахунок з визначення фінансового результату за новою структурою продукції:

Як бачимо, при новій структурі реалізації, фінансовий результат прибутковий. Отже, зміна структури реалізації забезпечила отримання прибутку в розмірі 303 грн.

В умовах діючої структури за того самого обсягу виручки підприємство було збитковим (обсяг реалізації в 41 500 грн був критичним). Отже, якщо умови виробництва дозволяють, структуру виробництва (реалізації) необхідно замінювати на іншу, нову, яка б забезпечила прибуток.

Розглянута взаємозалежність фінансових результатів, обсягу виробництва і витрат, як правило, оцінюється протягом короткострокового періоду, коли обсяг виробництва продукції обмежений рівнем наявних виробничих потужностей. Крім того, слід враховувати, що можливість збільшення обсягу виробництва може бути обмежена відсутністю працівників необхідної кваліфікації, необхідних матеріалів і т. ін.

Якщо попит на продукцію перевищує виробничі можливості підприємства, необхідно визначити чинник (чинники), що

Обмежує виробництво, а потім будувати аналіз взаємозв'язку "обсяг - витрати - прибуток" з урахуванням обмежувального чинника.

Введемо в наведеному прикладі з підприємством, що випускає 3 види виробів, обмежувальну умову - пропускну спроможність устаткування.

Дотепер передбачалося, що пропускна спроможність устаткування не була обмежена. Додаткові початкові дані подано в табл. 7.7.

Таблиця 7.7. Додаткові початкові дані для аналізу багатономенклатурного виробництва

|

З/п |

Показник |

Виріб | ||

|

А |

В |

В | ||

|

1 |

Ціна за одиницю, грн |

10 |

40 |

150 |

|

2 |

Змінні витрати на одиницю виробу, грн |

6 |

25 |

100 |

|

3 |

Орієнтовний попит, шт. |

600 |

550 |

100 |

|

4 |

Маржинальний дохід на одиницю продукції, грн |

4 |

15 |

59 |

|

5 |

Час обробки одиниці продукції, машино-годин |

0,6 |

4 |

8 |

|

6 |

Час, необхідний на випуск (р. 3 o р. 5), машиногод |

360 |

2200 |

800 |

Для аналізованого періоду технічні можливості устаткування були обмежені 3200 машиногод, що є недостатнім для забезпечення виробництва всіх виробів у кількості, відповідній попиту. У цих умовах можна міркувати приблизно так: оскільки продукція В приносить найбільший маржинальний дохід з розрахунку на одиницю продукції, то треба випускати її в максимально можливій кількості, тобто в кількості, відповідній попиту; потім виробляти максимальний випуск продукції Б і, нарешті, якщо дозволяють виробничі потужності, випускати продукцію А. На основі цих міркувань визначимо фінансовий результат (табл. 7.8).

Розрахунки для визначення фінансового результату відповідно до розміру маржинального доходу на одиницю продукції

Таблиця 7.8. Розрахунок фінансового результату з урахуванням маржинального доходу на одиницю продукції

За наявності обмежувального фактора показали від'ємний результат, тобто збитки у розмірі 418 грн. У таких умовах при проведенні розрахунків необхідно виходити із розміру маржинального доходу на одиницю обмежувального фактора, а не на одиницю продукції.

У цьому варіанті економічного рішення визначимо дохід на одиницю обмежувального чинника. Проведемо відповідні розрахунки з урахуванням цього показника (табл.7.9).

Проведені розрахунки дали можливість установити, що за рахунок зміни структури реалізації порівняно з первісно розглянутим варіантом підприємство змогло досягти беззбиткової роботи і навіть забезпечити деяке перевищення доходів над витратами.

Узагальнюючи результат проведеного аналізу, повторимо ще раз, що для поліпшення структури реалізації підприємству, що має обмежені ресурси, необхідно визначити дохід, який припадає на одиницю обмежувального ресурсу, і на підставі цього встановити першочерговість виробництва того чи іншого виду продукції.

Схожі статті

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

У процесі прийняття рішень однією з найпоширеніших проблем є ситуації, коли для задоволення потенційного попиту підприємство має недостатньо ресурсів. У...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

При зміні умов продажу товарів, підприємство в окремих випадках повинне знизити обсяг реалізації, але не нижче безприбуткового обороту. Наприклад,...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Аналіз вигід і витрат

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

3.1. Методологія підготовки й ухвалення управлінського рішення Методологія управлінських рішень - це організація діяльності, пов'язаної з розробкою...

-

3.1. Методологія підготовки й ухвалення управлінського рішення Методологія управлінських рішень - це організація діяльності, пов'язаної з розробкою...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Ухвалені управлінські рішення можуть цілком відповідати вимогам, що висуваються до них, проте їх якість не завжди висока, оскільки багатоетапність,...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 7.3. Аналіз вигід і витрат у багатономенклатурному виробництві