Економіка підприємства - Гетьман О. О. - 13.1. Виробнича програма підприємства і показники оцінки обсягу продукції

Перелік питань для розгляду і засвоєння:

13.1. Виробнича програма підприємства і показники оцінки обсягу продукції.

13.2. Поняття якості продукції та методи її оцінки.

13.3. Поняття конкурентоспроможності продукції і методи її оцінки.

13.4. Поняття доходу та прибутку як основних показників виробничо-господарської діяльності.

13.5. Особливості здійснення багатофакторного аналізу прибутку.

13.6. Поняття фінансової діагностики підприємства та оцінка фінансово-економічного стану підприємства.

13.7. Напрямки підвищення ефективності діяльності підприємства в ринковому середовищі.

13.1. Виробнича програма підприємства і показники оцінки обсягу продукції

Виробнича програма визначає обсяг виготовлення продукції за номенклатурою, асортиментом і якістю в натуральному і вартісному відтворенні. Важливими в системі показників виробничої програми є натуральні показники, які характеризують уречевлену сторону виробництва і дають можливість визначити безпосередні зв'язки між товаровиробниками і споживачами. Обсяг виробітку кожного виду продукції в натуральному вираженні є валовим випуском.

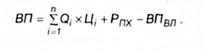

Для розрахунку виробничої програми у вартісному відтворенні необхідно обчислити показник валової продукції (ВП), який представляє собою вартість готових виробів і напівфабрикатів (виготовлених як з власної сировини, так і з матеріалів замовників) (Qi) з урахуванням встановлених на них виробничих цін (ЦЦ. До валової продукції включають вартість робіт промислового характеру (Рпх). але вираховують вартість продукції власного виробництва (ВПВп), яка йде на промислово-виробничі потреби всередині конкретного підприємства. Вона розраховується за формулою (13.1):

Іншим рівнем оцінки виробничої програми є показник товарної продукції. Товарною вважають продукцію, яка призначена для відпуску споживачам. ДО неї відноситься:

- готова продукція, включаючи вироби широкого вжитку (виготовлені як з повноцінної сировини, так і з відходів), призначена для постачання споживачам, а також для різних невиробничих потреб підприємства (ГПшв)',

- продукція підсобних і допоміжних цехів, в тому числі електроенергія, пара і вода, вироблені на конкретному підприємстві і призначені для відпуску споживачам, а також для різних невиробничих потреб підприємства (Ппи)',

- продукція промислового характеру, виготовпена на замовлення споживача (Пз);

- напівфабрикати, заплановані до відпуску споживачам (НФР);

- продукція учбових майстерень, що реалізується підприємством на сторону (Пум),

- тара впасного виробництва, якщо у відпускній ціні не врахована її вартість (Твл).

Товарна продукція обчислюється за формулою (13.2):

До показника реалізованої продукції (РП) включається вартість всіх відвантажених матеріалів, які були оплачені споживачами.

Обсяг валової продукції підприємства можна розраховувати на основі даних про валовий оборот (ВО) і внутрішньозаводський виробничий оборот (ВНО) як різницю Між ними, тобто за формулою (13.3):

Валовий оборот (ВО) представляє собою сукупну вартість валового випуску всіх видів продукції незалежно від того, використовуються вони в переробці на тому ж підприємстві чи призначені для відпуску споживачам, а також вартість робіт промислового характеру і послуг, наданих споживачам і впасним цехам. Однак на практиці до складу валового обороту включають тільки ту частину продукції допоміжних цехів і робіт промислового характеру, яка призначена для відпуску на сторону. В цьому разі продукція і послуги допоміжних цехів, призначені для внутрішньозаводського споживання, не повинні включатися до складу внутрішньозаводського обороту.

Під внутрішньозаводським виробничим оборотом (ВНО) розуміють вартість продукції і послуг цехів підприємства, споживаних дня власних потреб підприємства. До його складу включають:

- вартість переробки на підприємстві напівфабрикатів власного виробництва;

- вартість електроенергії, пари, води, стисного повітря і холоду власного виробництва для технологічних цілей, вентиляції, освітлення і опалення цехів, заводських складів, будівель заводоуправління тощо;

- вартість використовуваних для виробничих потреб інструментів, пристосувань, моделей, запасних частин, допоміжних матеріалів власного виготовлення;

- вартість матеріалів власного виробництва, витрачених під час поточних ремонтів і під час обслуговування обладнання (змащення, чищення тощо);

- вартість тари власного виготовлення, призначеної для упакування продукції підприємства, якщо її вартість включена до оптових цін на цю продукцію.

Взаємозв'язок між валовою продукцією (ВП) і товарною продукцією (ТП) відображається формулою (13.4):

Де НФКР, НФПР - залишок напівфабрикатів відповідно на кінець і на початок звітного періоду.

Обсяг реалізованої продукції (РП) відрізняється від обсягу товарної продукції на різницю залишків готової продукції на складі на кінець (ЗГПКр) і на початок звітного періоду (ЗГППр ) у вартісному відтворенні. Його можна обчислити за формулою (13.5):

Як видно з формули (13.5), в розрахунках реалізованої продукції враховується зміна залишків нереалізованої продукції на початок і кінець періоду. Запишок нереалізованої продукції на початок періоду складається із залишків готової продукції на складі і в неоформлених відвантаженнях; відвантажених товарів, строк оппати яких не настав, а також відвантажених товарів, не оплачених в строк покупцями. Запишок нереалізованої продукції на кінець періоду складається із залишків готової продукції на складі, в тому числі неоформлених відвантажень; залишків відвантажених товарів, строк оплати яких не настав.

Схожі статті

-

Перелік питань для розгляду і засвоєння: 13.1. Виробнича програма підприємства і показники оцінки обсягу продукції. 13.2. Поняття якості продукції та...

-

Відтак, кожне підприємство повинно прагнути до формування відповідного інноваційного потенціалу, під яким розуміють здатність підприємства забезпечувати...

-

Економіка підприємства - Гетьман О. О. - 11.2. Поняття собівартості продукції

Собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. Витрати на...

-

Як вже зазначалося, підприємство зацікавлене в продовжені строку виконання власних зовнішніх зобов'язань, що може обернутися для нього зведенням...

-

Економіка підприємства - Гетьман О. О. - 11.6. Показники оцінки витратності виробництва

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як: підвищення технічного рівня виробництва,...

-

Економіка підприємства - Гетьман О. О. - 10.3. Інноваційні цикли і показники дифузії на підприємстві

Відповідно до прийнятих міжнародних стандартів інновація визначається як кінцевий результат інноваційної діяльності, що одержав втілення у вигляді нового...

-

Економіка підприємства - Гетьман О. О. - Встановлення цін за географічною ознакою

Географічний підхід до ціноутворення передбачає ухвапення рішення про встановлення підприємством різних цін дпя споживачів, які знаходяться у різних...

-

Економіка підприємства - Гетьман О. О. - Встановлення цін зі знижками і заліками

Географічний підхід до ціноутворення передбачає ухвапення рішення про встановлення підприємством різних цін дпя споживачів, які знаходяться у різних...

-

Основними напрямками стратегічної роботи підприємства в області управління джерелами оборотних коштів є: - визначення потреби підприємства в оборотних...

-

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як: підвищення технічного рівня виробництва,...

-

Як було визначено в п.11.2, усі виробничі витрати розділяються на витрати прямих матеріалів, прямої праці і загальновиробничі накладні витрати. Якщо...

-

Звісно, оцінка ефективності інноваційних проектів ще не є запорукою успішної його реалізації на конкретному підприємстві. Будь-який інноваційний проект...

-

Звісно, оцінка ефективності інноваційних проектів ще не є запорукою успішної його реалізації на конкретному підприємстві. Будь-який інноваційний проект...

-

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні. Нормування витрат окремих видів...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Економіка підприємства - Гетьман О. О. - 6.7. Показники ефективності використання основних фондів

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників: 1) узагальнюючі; 2) конкретні. До узагальнюючих...

-

Під структурою собівартості спід розуміти співвідношення окремих елементів витрат, які виражені у відсотках до загальної їх суми. Групування витрат за...

-

Економіка підприємства - Гетьман О. О. - Методи оцінки окремих елементів оборотних коштів

Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджений Нака зом Міністерства фінансів України від 20 жовтня 1999 р. №246 і зареєстрований і...

-

Необхідність в оцінці інтелектуальної власності та нематеріальних активів виникає за таких умов: - у разі купівлі-продажу ліцензій; - при укладанні...

-

Економіка підприємства - Гетьман О. О. - 6.3. Особливості обліку й оцінки основних виробничих фондів

Вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів; визначення розмірів амортизаційних відрахувань;...

-

Відтак, кожне підприємство повинно прагнути до формування відповідного інноваційного потенціалу, під яким розуміють здатність підприємства забезпечувати...

-

Для ефективного аналізу і управління системою ризику інвестиційного проекту пропонується алгоритм ризик-менеджменту, зміст і завдання якого представлені...

-

Для ефективного аналізу і управління системою ризику інвестиційного проекту пропонується алгоритм ризик-менеджменту, зміст і завдання якого представлені...

-

Економіка підприємства - Гетьман О. О. - 7.3. Оцінка нематеріальних активів підприємства

Придбаний підприємством нематеріальний актив відображається в його балансі, якщо існує ймовірність одержання майбутніх економічних вигод, пов'язаних з...

-

Економіка підприємства - Гетьман О. О. - 4.5. Показники руху персоналу на підприємстві

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Технологія інвестиційного проектування є зовсім новим елементом економічного аналізу. Саме в той момент, коли західний капітал перетнув кордони країн...

-

Економіка підприємства - Гетьман О. О. - 3.6. Виробнича структура підприємства, її характеристика

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

При побудові виробничої структури підприємства спід дотримуватися наведених нижче наступних основних принципів. 1. Принцип підпорядкованості приватних...

Економіка підприємства - Гетьман О. О. - 13.1. Виробнича програма підприємства і показники оцінки обсягу продукції