Економіка підприємства - Гетьман О. О. - 11.5. Напрямки зменшення собівартості продукції на підприємстві

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як: підвищення технічного рівня виробництва, покращання організації виробництва і праці, зміна обсягу і структури виготов л юваної продукції тощо.

Урахування змін вказаних факторів визначає таку послідовність розрахунку напрямків зменшення собівартості:

- виходячи з рівня витрат базового року визначається собівартість товарної продукції планового року;

- за тими ж чинниками визначається рівень зниження собівартості продукції.

Методика розрахунку напрямків зменшення собівартості продукції за окремими факторами виглядає таким чином:

1. Розрахунок зменшення собівартості продукції у результаті підвищення техні-ко-технологічного рівня виробництва (DСттр) відбувається за формулою (11.1):

Де C0, C1 - витрати на одиницю продукції до і після проведення заходів;

Q0, Q1 - кількість продукції, виготовленої відповідно до і після впровадження відповідних заходів.

2. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення матеріальних витрат (DСМв) здійснюється за формулою (11.2):

Де Смво - сума матеріальних витрат базового року;

Ів, Інв, Іц - індекси зміни обсягів виробництва, норм витрат і цін на матеріали відповідно, частка одиниці.

3. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення витрат по заробітній платні (DСзп) здійснюється за формулою (11.3):

Де Сзпо - сума витрат на заробітну плату базового року;

Ів, Іт, Ізп - індекси зміни обсягів виробництва, трудомісткості виробів та оплати праці, частка одиниці.

4. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення відрахувань в соціальні фонди від заробітної плати (ДСвзп) здійснюється за формулою (11.4):

Де DСзп - (економія) внаслідок зменшення витрат по заробітній платі;

Івсф - індекс обов'язкових відрахувань від заробітної плати в соціальні фонди, частка одиниці.

5. Розрахунок зменшення собівартості продукції внаслідок економії на умовно-постійних витратах (DСуп) при зростанні обсягів виробництва продукції здійснюється за формулою (11.5):

Де Супо - загальна сума умовно-постійних витрат базового року; /в - індекс зміни обсягів виробництва продукції, частка одиниці.

6. Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення амортизаційних відрахувань (DСА) здійснюється за формулою (11.6):

Де САО - загальна сума амортизаційних відрахувань базового року;

ІФ, І/м - індекси зміни середньорічної вартості основних виробничих фондів і фондомісткості продукції відповідно, частка одиниці.

7. Розрахунок зменшення собівартості продукції за рахунок зміни структури (асортименту) виготовлюваної продукції (DСас) здійснюється за формулою (11.7):

Де Сасо - собівартість асортименту продукції базового року;

Сі1 - собівартість конкретної і-ої одиниці продукції у плановому періоді;

Qіt - обсяг виготовлення і-ої продукції в плановому періоді.

8. Розрахунок загального зменшення собівартості продукції (АС) визначається як сума зменшення витрат за всіма розглянутими факторами і обчислюється за формулою (11.8):

11.6. Показники оцінки витратності виробництва

Оцінка витратності виробництва продукції на конкретному підприємстві здійснюється з метою визначення його виробничого потенціалу та можливостей оптимізації виробничої програми. Основними показниками оцінки витратності виробництва є:

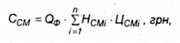

1) потреба в сировинно-матеріальних ресурсах на одиницю виробленої підприємством продукції (Ссм1), яка обчислюється за формулою (11.9):

Де Нсмі - норми витрат сировини і матеріалів на виробництво продукції,' в натуральних вимірниках (т, кг, мэ, л, км, кВт-години тощо);

Цсмі - покупна ціна сировини чи матеріалів, грн за одиницю;

2) загальні витрати на основну сировину та матеріали, паливо та електроенергію, газ та воду, напівфабрикати в собіввртості продукції (Ссм) визначаються за формулою (11.10):

Де Нсмі - норми витрат сировини і матеріалів на виробництво одиниці продукції, в натуральних вимірниках (т, кг, м, л, км, кВт-години тощо);

Цсмі - ціна сировини чи матеріалів, грн за одиницю;

Q - обсяг виробленої продукції в натуральних одиницях (виробнича програма підприємства);

3) сума умовно-змінних витрат у собівартості продукції (Сзм) визначається за юрмулою (11.11):

Де Взі - умовно-змінні витрати на виробництво продукції, які залежать від змін обсягів виробництва продукції. До них відносять витрати на сировину, основні й допоміжні матеріали, напівфабрикати та комплектуючі, паливо, електроенергію, пару, воду, стисле повітря тощо, заробітну плату основних виробничих працівників-відрядників з відрахуваннями;

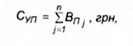

4) сума умовно-постійних витрат у собівартості продукції (Суп) обчислюється за формулою (11.12):

Де Вп - умовно-постійні витрати у собівартості продукції, які не залежать від змін обсягів виробництва продукції. До них відносять витрати на утримання й експлуатацію устаткування, на освоєння виробництва, цехові та інші загаль-новиробничі витрати.

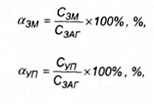

Після розрахунку суми умовно-змінних та умовно-постійних витрат на виробництво продукції обчислюють їх питому вагу (азм, Суп) в загальній виробничій собівартості виробництва продукції (Сзаг) за формулами (11.13-11.14):

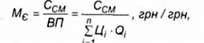

5) матеріалоємність виробництва (Мє) - показник, який характеризує суму матеріальних витрат (Сем) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (11.15):

Де Ссм - сукупні витрати на сировину, матеріали, напівфабрикати, необхідні для виготовлення певної продукції (без енерговитрат);

Ц - ціна одиниці виготовленої продукції відповідно до асортименту;

Qi - обсяг конкретного виду виготовленої продукції в натуральних одиницях в межах асортименту; п - асортимент продукції;

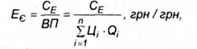

6) енергоємність виробництва (Еє) - показник, який характеризує суму витрат на оплату енергоресурсів (Се) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (11.16):

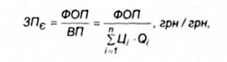

7) зарплатоємність виробництва (ЗПє) - показник, який характеризує суму витрат на оплату праці промислово-виробничого персоналу підприємства (ФОП) в обсязі всієї виготовленої підприємством продукції (ВП). Він розраховується за формулою (11.17);

8) собівартість обсягу виготовленої продукції (Сзаг) розраховується як сума всіх витрат на виробництво і реалізацію продукції.

Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємства, на якому величина залишків незавершеного виробництва не є стабільною. За валовою продукцією обчислюється виробнича собівартість, за товарною і реалізованою - повна.

Собівартість товарної продукції (Стп) обчислюється за формулою (11.18):

Де Свп - собівартість валової продукції;

Знв0, Знв1 - вартість залишків незавершеного виробництва за собівартістю на початок і кінець розрахункового періоду відповідно.

Собівартість реалізованої продукції (Срп) обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції за формулою (11.19):

Де С тп - собівартість товарної продукції;

Звщв0, Звідв1 - собівартість залишків відвантаженої продукції на початок і кінець розрахункового періоду, яка не перейшла у власність покупця; Зскл0, Зскл1 - собівартість залишків товарної продукції на складі на початок і кінець розрахункового періоду;

9) собівартість одиниці виготовленої продукції (Сод) визначається за складеною калькуляцією або шляхом ділення загальної собівартості продукції (Сзаг) на обсяг її виробництва в натуральному вираженні (Q) за формулою (11.20):

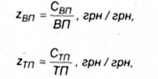

10) витрати на 1 грн продукції (витрати на 1 грн валової продукції, витрати на 1 грн товарної продукції, витрати на 1 грн реалізованої продукції) (Zвп, Zтп, Zрп) обчислюються шляхом ділення собівартості продукції (Сзаг) (собівартості валової продукції Свп, собівартості товарної продукції Cтп, собівартості реалізованої продукції Срп на її обсяг у вартісному вираженні (обсяг валової продукції ВП, обсяг товарної продукції ТП, обсяг реалізованої продукції РП), тобто за формулами (11.21-11-23):

Схожі статті

-

Економіка підприємства - Гетьман О. О. - 11.2. Поняття собівартості продукції

Собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут. Витрати на...

-

Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні. Нормування витрат окремих видів...

-

Як було визначено в п.11.2, усі виробничі витрати розділяються на витрати прямих матеріалів, прямої праці і загальновиробничі накладні витрати. Якщо...

-

Під структурою собівартості спід розуміти співвідношення окремих елементів витрат, які виражені у відсотках до загальної їх суми. Групування витрат за...

-

Звісно, оцінка ефективності інноваційних проектів ще не є запорукою успішної його реалізації на конкретному підприємстві. Будь-який інноваційний проект...

-

Основними напрямками стратегічної роботи підприємства в області управління джерелами оборотних коштів є: - визначення потреби підприємства в оборотних...

-

Економіка підприємства - Гетьман О. О. - 11.1. Поняття витрат, їх класифікація та роль

Перелік питань для розгляду і засвоєння: 11.1. Поняття витрат, іх класифікація та роль. 11.2. Поняття собівартості продукції. 11.3. Особливості...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 11. ВИТРАТИ І ЦІНИ НА ПРОДУКЦІЮ

Перелік питань для розгляду і засвоєння: 11.1. Поняття витрат, іх класифікація та роль. 11.2. Поняття собівартості продукції. 11.3. Особливості...

-

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Для ефективного аналізу і управління системою ризику інвестиційного проекту пропонується алгоритм ризик-менеджменту, зміст і завдання якого представлені...

-

Економіка підприємства - Гетьман О. О. - 10.2. Види і напрямки інноваційної діяльності

Перелік питань для розгляду і засвоєння: 10.1. Зміст інноваційної діяльності, форми її інвестування. 10.2. Види і напрямки інноваційної діяльності. 10.3....

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 10. ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

Перелік питань для розгляду і засвоєння: 10.1. Зміст інноваційної діяльності, форми її інвестування. 10.2. Види і напрямки інноваційної діяльності. 10.3....

-

Для ефективного аналізу і управління системою ризику інвестиційного проекту пропонується алгоритм ризик-менеджменту, зміст і завдання якого представлені...

-

Економіка підприємства - Гетьман О. О. - 10.3. Інноваційні цикли і показники дифузії на підприємстві

Відповідно до прийнятих міжнародних стандартів інновація визначається як кінцевий результат інноваційної діяльності, що одержав втілення у вигляді нового...

-

Основними напрямками підвищення ефективності використання основних виробничих фондів підприємством є такі: 1. Установка, монтаж та введення в...

-

Економіка підприємства - Гетьман О. О. - 5.7. Форми і системи оплати праці на підприємстві

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Технічне нормування праці - це процес встановлення норм витрат робочого часу в конкретних організаційно-технічних умовах виробництва. Норма часу - час,...

-

Як вже зазначалося, підприємство зацікавлене в продовжені строку виконання власних зовнішніх зобов'язань, що може обернутися для нього зведенням...

-

Звісно, оцінка ефективності інноваційних проектів ще не є запорукою успішної його реалізації на конкретному підприємстві. Будь-який інноваційний проект...

-

Економіка підприємства - Гетьман О. О. - 7.3. Оцінка нематеріальних активів підприємства

Придбаний підприємством нематеріальний актив відображається в його балансі, якщо існує ймовірність одержання майбутніх економічних вигод, пов'язаних з...

-

Розрахунок чисельності працюючих є найважливішим завданням визначення обгрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу...

-

Економіка підприємства - Гетьман О. О. - Методи оцінки окремих елементів оборотних коштів

Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджений Нака зом Міністерства фінансів України від 20 жовтня 1999 р. №246 і зареєстрований і...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Відтак, кожне підприємство повинно прагнути до формування відповідного інноваційного потенціалу, під яким розуміють здатність підприємства забезпечувати...

-

Відтак, кожне підприємство повинно прагнути до формування відповідного інноваційного потенціалу, під яким розуміють здатність підприємства забезпечувати...

-

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Економіка підприємства - Гетьман О. О. - 10.1. Зміст інноваційної діяльності, форми її інвестування

Перелік питань для розгляду і засвоєння: 10.1. Зміст інноваційної діяльності, форми її інвестування. 10.2. Види і напрямки інноваційної діяльності. 10.3....

-

На сьогоднішній день створено відповідні передумови для розбудови на вітчизняних підприємствах власного інтелектуального потенціалу з метою створення...

Економіка підприємства - Гетьман О. О. - 11.5. Напрямки зменшення собівартості продукції на підприємстві