Економіка підприємства - Гетьман О. О. - 6.7. Показники ефективності використання основних фондів

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

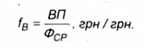

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18):

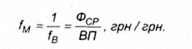

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

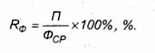

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22):

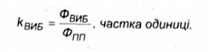

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

ПРИКЛАД 9.12. Необхідно визначити узагальнюючі показники ефективності використання основних виробничих фондів підприємства, якщо середньорічна вартість об'єктів І групи скпапа 12628 тис грн, об'єктів II групи - 1563 тис грн. об'єктів III групи - 2564 тис грн. об'єктів IV групи -696 тис грн. Підприємством виготовлено товарної продукції на суму 52300 тис грн. Промислово-виробничий персонал підприємства напічус 1212 осіб. Загальні виробничі витрати на виробництво товарної продукції скпапи суму в 48600 тис грн. Як зміниться ситуація на підприємстві, якщо додатково запучать до виробництва ще 10 осіб, при цьому обсяги товарної продукції зростуть на 2%? Охарактеризуйте отримані показники.

РІШЕННЯ. До узагальнюючих показників ефективності використання основних виробничих фондів, які можна обчислити відповідно до умов задачі, відносяться: фондовіддача, фондомісткість, фондоозброєність праці та рентабельність активів.

Розрахуємо показник фондовіддачі до передбачуваних змін за формулою (6.18):

Fв = ВП/ Фср = 52300І (2628 + 1563 + 2564 + 896) = 6,84 грн /грн.

Розрахуємо показник фондовіддачі після здійснених змін за формулою (6.18):

Fв = ВП / Фср = 52300 х 1.021 (262В + 1563 + 2584 + 896) = 6,97 грн /грн.

Отже, фондовіддача зростає пропорційно зростанню обсягів товарної продукції підприємства на 2% (6,97 грн /грн / 6,84 грн/грн = 1,02).

Розрахуємо показник фондомісткості до передбачуваних змін за форму пою (6.19):

Fм = 1/ fв = 1/6,84 грн /грн = 0,15 грн /грн.

Після вжитих заходів фондомісткість складе:

Fм = 1/fв = 1/6,97 грн /грн =0,14 грн /грн, тобто зменшиться на 2%-пропорційно зростанню обсягів товарної продукції підприємства.

Фондоозброєність праці до здійснених перетворень розрахуємо за формулою (6.20):

Fn = Фср (II, III, IV) / Чпвп - (1563 + 2564 + 896) х 1000/1212 = 4144,39 грн/людину. Після залучення до виробництва нових працівників фондоозброєність праці зменшується до fn = Ф (ІІ, III, IV) / Чпвп = (1563 + 2564 + 896) х 1000/(1212 + 10) = 4110,47 грн/людину, тобто на 0,81%.

Рентабельність основних фондів підприємства до змін розрахуємо за формулою (6.21): Rф = П / ФСР х 100% = (ВП - Взаг) / Фср х 100% = (52300 - 48600) / (2628 + 1563 + 2564 + 896) = 48,36%. Після збільшення обсягів товарної продукції на 2% рентабельність основних виробничих фондів зростає до Rф = П / Фср х 100% = (ВП - Взаг) / Фср х 100% = (52300 х 1,02- 48600) / (2628 + 1563 + 2564 + 896) = 62,03%.

Досліджуване виробництво можна назвати надзвичайно ефективним, керуючись в своїх ви-І сновках високими показниками фондовіддачі, фондоозброєності та рентабельності основних фон-б/в та низьким показником фондомісткості. Запропоновані заходи підвищують ефективність ви робництва в межах вказаних змін.

До конкретних показників ефективності використання основних виробничих фондів відносять:

- коефіцієнт інтенсивного використання обладнання:

- коефіцієнт екстенсивного використання обладнання;

- коефіцієнт інтегрального використання обладнання;

- резерв виробничої потужності;

- коефіцієнт змінності роботи устаткування;

- напруженість використання устаткування;

- напруженість використання виробничих площ.

Коефіцієнт інтенсивного використання обладнання (kінт) показує, яку кількість продукції було виготовлено за одиницю часу (Рфакт) відповідно до технічної (паспортної) продуктивності (Рпасп) визначеної одиниці обладнання. Його можна обчислити за формулою (6.24):

Коефіцієнт екстенсивного використання обладнання (kЕКСТ) показує, який часбуло витрачено для здійснення виробничих процесів (ТФАКТ) в календарному фонді робочого часу (Ткаленд) визначеної одиниці обладнання. Його можна обчислити за формулою (6.25):

При цьому ефективний фонд робочого часу (Тфакт) можна розрахувати відповідно до технічних умов експлуатації виробничого обладнання та режиму роботи підприємства за формулою (6.26):

Де Тд - кількість робочих днів одиниці обладнання, яке бере участь у виготовленні цільової продукції, днів на тиждень;

Тзм - тривалість робочої зміни, обумовлена графіком роботи підприємства, годин на день;

NЗМ - кількість робочих змін, встановлена графіком роботи підприємства; kj - кількість робочих тижнів на рік (kT = 52);

Ттнп - технологічно неминучі перерви в роботі основного обладнання, годин;

Тпзр - планово-запобіжні ремонти основного обладнання (передбачені планом капітальні та поточні ремонти обладнання), годин.

Коефіцієнт інтегрального використання обладнання (кінтєгр) характеризує ступінь завантаження виробничого обладнання за його продуктивністю і часом роботи. Він розраховується як добуток індексів інтенсивного (кінт) та екстенсивного (кєкст) використання обладнання, тобто за формулою (6.27):

Резерв виробничої потужності (Rn) показує, на скільки можна підвищити ефективність використання виробничого обладнання згідно з умовами його використання за продуктивністю і часом. Його обчислюють за формулою (6.28):

Коефіцієнт змінності роботи устаткування (kзм) показує, як використовується парк наявного на підприємстві обладнання протягом доби, він розраховується як відношення загальної кількості відпрацьованих машино-змін всіма одиницями обладнання (IІНТЕГР) до кількості працюючих одиниць обладнання в максимально завантажену зміну (Nmax), тобто за формулою (6.29):

Напруженість використання устаткування (μУ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці виробничого обладнання, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) в натуральному вираженні до парку виробничого обладнання на підприємстві (N), тобто за формулою (6.30):

Напруженість використання виробничих площ (μПЛ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці загальної або виробничої площі, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) до виробничої (загальної) ппощі на підприємстві (S), тобто за формулою (6.31):

ПРИКЛАД 6.13. На баланс підприємства придбали новий верстат з числовим програмним управлінням. Відповідно до регламенту роботи устаткування має бути завантажене в 2 зміни тривалістю 8 годин протягом 5-денного робочого тижня. Перерви в роботі верстата в поточному році обумовлені планово-попереджувальними ремонтами (200 годин) і технологічно неминучими зупинками (24 години). Паспортна продуктивність верстата складає 3 деталі на годину, а фактична - 2 деталі на годину. Керуючись наведеними даними, необхідно зробити висновок про ефективність роботи верстата, спираючись у своїх розрахунках на конкретні показники ефективності використання основних виробничих фондів. При здійсненні розрахунків календарний фонд часу прийняти рівним 365 дням.

РІШЕННЯ. До конкретних показників ефективності використання основних виробничих фондів, які можна обчислити відповідно до умов задачі, відносяться: коефіцієнти інтенсивності, екстенсивності, інтегрального використання обладнання та резерв виробничої потужності. Розрахуємо послідовно кожний з них.

Коефіцієнт інтенсивного використання обладнання обчислимо за формулою (6.24): kІНТ = 2 деталі на годину / 3 деталі на годину = 0,6667.

Коефіцієнт екстенсивного використання обладнання обчислимо за формулою (6.25), попередньо обчисливши режим робочого часу обладнання протягом підзвітного періоду за формулою (6.26): Тфакт = (2 зміни х 8 годин х 5 днів х 52 тижні) - 24 години - 200 годин = 3936 годин. Календарний фонд часу складає за умовами задачі 365 днів х 24 години - 8760 годин. Тоді коефіцієнт екстенсивного використання обладнання становитиме 3936 годин / 8760годин = 0,4493.

Коефіцієнт інтегрального використання обладнання обчислимо за формулою (6.27). Він становитиме 0,6667 х 0,4493 = 0,2995.

Відтак резерв потужності можна визначити за формулою (6.28): Rn = 1 - 0,2995 = 0,7005 (70,05%). Отримані показники свідчать про те. що придбаний верстат використовується далеко не на повну потужність (а тільки приблизно на 30%), ще може пояснюватися або бережливим ставленням до тільки-но придбаного верстата, або обмеженістю виробничої програми через насиченість ринку еиготовлюваною продукцією. Однак, якщо з'явиться потреба в більш повному завантаженні існуючих на підприємстві потужностей, це можна буде зробити або за рахунок організації графіку роботи в трьохзмінному режимі, або в підвищенні продуктивності верстата до рівня його паспортних технічних характеристик, або за умов оптимапьного поєднання вказаних способів інтенсифікації роботи обладнання.

Схожі статті

-

Економіка підприємства - Гетьман О. О. - 6.4. Переоцінка основних виробничих фондів

Згідно з п.16 П(С)БО 7 підприємство може переоцінити об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його...

-

Згідно з п.16 П(С)БО 7 підприємство може переоцінити об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його...

-

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 6.3. Особливості обліку й оцінки основних виробничих фондів

Вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів; визначення розмірів амортизаційних відрахувань;...

-

Економіка підприємства - Гетьман О. О. - 4.5. Показники руху персоналу на підприємстві

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Економіка підприємства - Гетьман О. О. - 6.6. Поняття зносу, методи його розрахунку

В процесі використання основні виробничі фонди підлягають спрацюванню. Розрізняють фізичний, моральний та вартісний знос. Фізичний знос (Зф) - втрата...

-

Систематичне зростання продуктивності праці має пріоритетне значення для підвищення ефективності функціонування будь-якого підприємства, галузі...

-

Економіка підприємства - Гетьман О. О. - 6.1. Сутність капіталу, його класифікація

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 5.9. Особливості преміювання працівників

На окремих підприємствах залежно від конкретних виробничих і організаційно-технічних умов розробляється щорічне преміальне положення, яке узгоджується з...

-

Економіка підприємства - Гетьман О. О. - 4.6. Кадрова політика підприємства

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Економіка підприємства - Гетьман О. О. - 3.6. Виробнича структура підприємства, її характеристика

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Розрахунок чисельності працюючих є найважливішим завданням визначення обгрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу...

-

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Технічне нормування праці - це процес встановлення норм витрат робочого часу в конкретних організаційно-технічних умовах виробництва. Норма часу - час,...

-

Економіка підприємства - Гетьман О. О. - Контрактна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Погодинно-прогресивна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Погодинно-преміальна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Проста погодинна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Пряма відрядна система оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - Відрядна форма оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 5.7. Форми і системи оплати праці на підприємстві

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 4.1. Поняття персоналу, його класифікація

Перелік питань для розгляду і засвоєння: 4.1. Поняття персоналу, його класифікація. 4.2. Характеристика персоналу підприємства за...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 4. ПЕРСОНАЛ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 4.1. Поняття персоналу, його класифікація. 4.2. Характеристика персоналу підприємства за...

-

При побудові виробничої структури підприємства спід дотримуватися наведених нижче наступних основних принципів. 1. Принцип підпорядкованості приватних...

Економіка підприємства - Гетьман О. О. - 6.7. Показники ефективності використання основних фондів