Економіка підприємства - Гетьман О. О. - 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування

Перелік питань для розгляду і засвоєння:

8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування.

8.2. Особливості нормування оборотних коштів на підприємстві.

8.3. Оцінка ефективності використання оборотних коштів підприємства.

8.4. Напрямки підвищення ефективності використання оборотних коштів підприємства.

8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування

Для нормального функціонування підприємству необхідно скорочувати час перетворення коштів, що знаходяться в запасах сировини, готової продукції та дебіторської заборгованості на грошові кошти на розрахунковому рахунку. Зусилля щодо зменшення періоду обігу оборотних коштів (за умов зацікавленості підприємства в продовженні строку сплати кредиторської заборгованості) можуть обернутися зведенням його фінансово-експлуатаційних потреб до нуля або навіть перетворенням на від'ємну величину, коли в підприємства залишиться більше коштів, ніж їх потрібно для безперервної роботи.

В цьому разі необхідно визначитися з поняттям оборотних коштів підприємства. Отже, під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу.

Відтак, оборотні кошти можна класифікувати за сферами обігу. Виробничі оборотні фонди - це предмети праці, які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію. Вони обслуговують процес виробництва. Фонди обігу - це засоби підприємства, залучені до обслуговування процесу обігу товарів (зокрема, готова продукція).

Виходячи з наведених визначень, основним призначенням оборотних коштів є. забезпечення безперервності і ритмічності виробництва.

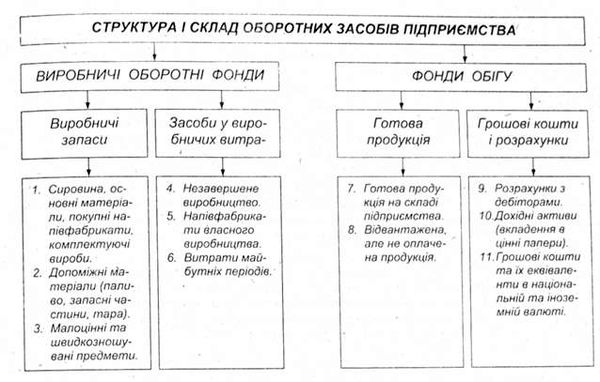

Склад і структура оборотних коштів наведені на рис. 8.1.

За призначенням у виробничому процесі (за елементами) оборотні кошти можна класифікувати в такі групи:

1) Виробничі запаси - сировина, допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини для ремонту устаткування, швидкозношувані малоцінні предмети, а також інші предмети, використовувані в процесі виробництва.

Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах.

2) Засоби у витратах на виробництво включають незавершене виробництво, напівфабрикати власного виробництва та витрати майбутніх періодів.

Рис. 8.1. Класифікація і склад оборотних коштів

Незавершене виробництво - предмети праці, які знаходяться у виробництві на різних стадіях обробки в підроздіпах підприємства, тобто це продукція (роботи), яка не пройшла усіх передбачених технологічним процесом стадій, а також вироби, які не укомплектовані чи не пройшли випробування і технічного приймання.

Напівфабрикати власного виробництва - предмети праці, обробка яких цілком завершена в одному з підрозділів підприємства, але вони підлягають подальшій обробці в інших підрозділах підприємства, зокрема литтю, куванню, штампуванню тощо.

Витрати майбутніх періодів - це витрати, здійснені в звітному періоді, але віднесені до наступного періоду, зокрема, витрати на підготовку й освоєння нової продукції, раціоналізаторство і винахідництво, а також інші витрати в даному періоді, які будуть включені в собівартість продукції в наступному звітному періоді.

3) Готова продукція - це виготовлена кінцева продукція, яка пройшла випробування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам і вимогам. До цієї групи оборотних коштів відносять готову продукцію на складі підприємства, а також відвантажену, апе ще не оплачену продукцію.

4) Грошові кошти і розрахунки (засоби розрахунку) включають дебіторську заборгованість перед підприємством, дохідні активи (від вкладень в цінні папери), а також грошові кошти та їх еквіваленти в національній та іноземній валюті.

Дебіторська заборгованість представляє собою:

- заборгованість перед підприємством покупців або замовників за надані їм товари, роботи чи послуги (крім заборгованості, яка забезпечена векселем);

- заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету;

- сума авансів, наданих іншим підприємствам у рахунок наступних платежів;

- сума нарахованих дивідендів, процентів, роялті, що підлягають надходженню;

- заборгованість взаємопов'язаних сторін;

- заборгованість за внутрішньовідомчими розрахунками.

Дохідні активи - це короткострокові (на термін не більше 1 року) вкладення підприємства в цінні папери (ринкові високоліквідні цінні папери), а також надані іншим господарюючим суб'єктам позики.

Грошові кошти та їх еквіваленти - кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для. операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

Співвідношення між окремими групами, елементами оборотних фондів і загальними їх обсягами, виражене в частках одиниці чи відсотках, є структурою оборотних фондів. Структура оборотних фондів формується під впливом:

- характеру і форми організації виробництва;

- типу виробництва;

- тривалості технологічного циклу;

- умов постачань паливно-сировинних ресурсів тощо.

У середньому на промислових підприємствах України в загальному обсязі оборотних фондів частка виробничих запасів складає близько 70%, а незавершеного виробництва і напівфабрикатів власного виготовлення - 25%.

ПРИКЛАД 8.1. Охарактеризуйте структуру оборотних коштів підприємства, якщо незавершене виробництво складає 5% у загальній вартості готової продукції, виробничі запаси складають 45% її вартості, а грошові кошти підприємства налічують суму 100 тис грн. Відповідно до складеного на звітну дату балансу підприємства його оборотні активи складали суму 526 тис грн. За даними задачі необхідно визначити питому вагу кожного елемента оборотних коштів підприємства.

РІШЕННЯ. Відповідно до визначення поняття структури оборотних коштів та її складових елементів приймемо за х вартість готової продукції, тоді частка незавершеного виробництва складе 0,05 х, а частка виробничих запасів - 0,45 х. Оборотні активи підприємства, таким чином, складають суму (0,45 х + 0,05 х + х + 100) тис грн, що за умов задачі дорівнює 526 тис грн. Складемо і розв'яжемо рівняння: 0,45 х + 0,05 х + х + 100 = 526. Звідси 1,5 х = 426, а х = 426/1,5 = 284 тис грн. Отже, на підприємстві вироблено готової продукції на суму 284 тис грн, що дорівнює 54% в загальній сумі оборотних коштів ((284 тис грн / 526 тис грн) х 100%). Відтак, незавершене виробництво складає 0,05 х 284 тис грн = 14,2 тис. грн чи 2,7% ((14,2 тис грн/526 тис грн) х 100%), а виробничі запаси 0,45 х 284 тис грн = 127,8 тис грн чи 24,3% ((127, в тис грн / 526 тис грн) х 100%). Відповідно грошові кошти, сума яких дорівнює 100 тис грн, складають 19% в стуктурі оборотних коштів підприємства ((100 тис грн/526 тис грн) х 100%).

За джерелами фінансування (джерелами формування) оборотні кошти розділяють на власні, залучені та прирівнювані до власних. Джерелами власних оборотних коштів є:

- уставний капітал',

- додатковий капітал;

- резервний капітал;

- резервні фонди;

- фонди накопичення;

- цільове фінансування і надходження;

- орендні зобов'язання;

- нерозподілений прибуток;

- амортизаційні відрахування.

Джерелами залучених (довгострокових і короткострокових) оборотних коштів є:

- довгострокові кредити;

- довгострокові зпозичення;

- довгострокова оренда основних фондів;

- короткострокові кредити;

- короткострокові запозичення;

- аванси покупців і замовників;

- кредиторська заборгованість.

Джерелами прирівнюваних до власних оборотних коштів є:

- заборгованість підприємства перед працівниками по заробітній платі;

- заборгованість бюджету з відрахувань від заробітної плати.

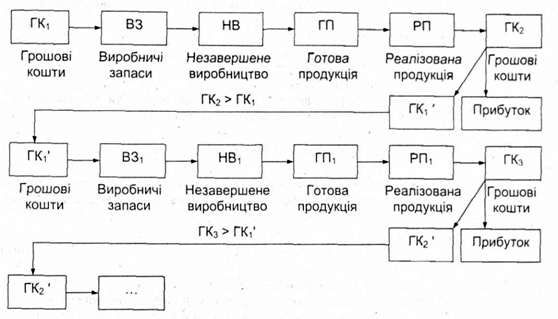

За характером участі у виробничо-торговельному обороті оборотні виробничі фонди і фонди обігу залежать одне від одного і постійно переходять із сфери обігу в сферу виробництва і навпаки. Тому доцільно розглядати їх як єдиний оборотний кругообіг, який відбувається за такою схемою (рис. 8.2):

Рис. 8.2. Модель кругообігу оборотних коштів підприємства

Прийнято виділяти три стадії кругообігу.

1. Оборотні кошти виступають у грошовій формі (ГК1) і використовуються для створення виробничих запасів (ВЗ).

2. Виробничі запаси споживаються в процесі виробництва, утворюючи незавершене виробництво (НВ) і перетворюючись на готову продукцію (ГП).

3. Готова продукція реалізується (РП), у результаті чого підприємство отримує необхідні кошти (ГК2), частина яких формує прибуток підприємства (йде на матеріальне стимулювання праці, формує фонд накопичення), а частина (ГК1') - йде на поповнення виробничих запасів.

Кругообіг повторюється, й у такий спосіб постійно створюються передумови для продовження процесу виробництва.

Головною умовою формування і використання оборотних фондів є їх нормування. Нормування оборотних коштів представляє собою процес розробки і встановлення обгрунтованих норм і нормативів в сфері використання оборотного капіталу.

Нормами витрат є максимально припустимі абсолютні величини витрат сировини і матеріалів, палива й електроенергії тощо на виробництво одиниці продукції.

Схожі статті

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

При побудові виробничої структури підприємства спід дотримуватися наведених нижче наступних основних принципів. 1. Принцип підпорядкованості приватних...

-

Основними напрямками підвищення ефективності використання основних виробничих фондів підприємством є такі: 1. Установка, монтаж та введення в...

-

Економіка підприємства - Гетьман О. О. - 6.3. Особливості обліку й оцінки основних виробничих фондів

Вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів; визначення розмірів амортизаційних відрахувань;...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

Економіка підприємства - Гетьман О. О. - 2.6. Поняття і зміст інтрапренерства

Як показав чотирнадцятирічний досвід функціонування підприємств в нових, трансформованих умовах, методом випробувань і помилок досягнуто досить значних...

-

Економіка підприємства - Гетьман О. О. - 2.5. Формування ефективного підприємницького середовища

У підприємництві доцільно розглядати два основних елементи: - інноваційну діяльність як підприємницьку функцію; - дії підприємця як носія і втілювача...

-

Економіка підприємства - Гетьман О. О. - 6.1. Сутність капіталу, його класифікація

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Економіка підприємства - Гетьман О. О. - 7.3. Оцінка нематеріальних активів підприємства

Придбаний підприємством нематеріальний актив відображається в його балансі, якщо існує ймовірність одержання майбутніх економічних вигод, пов'язаних з...

-

Економіка підприємства - Гетьман О. О. - 4.1. Поняття персоналу, його класифікація

Перелік питань для розгляду і засвоєння: 4.1. Поняття персоналу, його класифікація. 4.2. Характеристика персоналу підприємства за...

-

Згідно з п.16 П(С)БО 7 підприємство може переоцінити об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його...

-

Економіка підприємства - Гетьман О. О. - 3.6. Виробнича структура підприємства, її характеристика

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

Економіка підприємства - Гетьман О. О. - ПЕРЕДМОВА

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Економіка підприємства - Гетьман О. О. - Погодинно-прогресивна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Погодинно-преміальна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Систематичне зростання продуктивності праці має пріоритетне значення для підвищення ефективності функціонування будь-якого підприємства, галузі...

-

Економіка підприємства - Гетьман О. О. - 6.7. Показники ефективності використання основних фондів

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників: 1) узагальнюючі; 2) конкретні. До узагальнюючих...

-

Економіка підприємства - Гетьман О. О. - 6.6. Поняття зносу, методи його розрахунку

В процесі використання основні виробничі фонди підлягають спрацюванню. Розрізняють фізичний, моральний та вартісний знос. Фізичний знос (Зф) - втрата...

-

Економіка підприємства - Гетьман О. О. - Проста погодинна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - 5.9. Особливості преміювання працівників

На окремих підприємствах залежно від конкретних виробничих і організаційно-технічних умов розробляється щорічне преміальне положення, яке узгоджується з...

-

На сьогоднішній день створено відповідні передумови для розбудови на вітчизняних підприємствах власного інтелектуального потенціалу з метою створення...

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Гетьман О. О. - Контрактна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Перелік питань для розгляду і засвоєння: 7.1. Поняття нематеріальних ресурсів, їх види та характеристика. 7.2. Поняття нематеріальних активів та...

-

Економіка підприємства - Гетьман О. О. - 1.4. Об'єднання підприємств

Як визначено в ст.70 ГКУ, підприємства мають право на добровільних засадах об'єднувати свою господарську діяльність (виробничу, комерційну та інші види...

Економіка підприємства - Гетьман О. О. - 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування