Економіка підприємства - Гетьман О. О. - 8.2. Особливості нормування оборотних коштів на підприємстві

Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні.

Нормування витрат окремих видів матеріальних ресурсів передбачає дотримання певних наукових принципів (правил), основними з яких є:

- прогресивність;

- динамічність;

- технологічна й економічна обгрунтованість;

- економічність (забезпечення зниження норм витрат).

Отже, як було зазначено, потреба в оборотних коштах визначається їх нормуванням. Нормуванню підлягають оборотні кошти у:

- виробничих запасах (Нвз);

- незавершеному виробництві (Ннв);

- витратах майбутніх періодів (НВмп);

- залишках готової продукції (Нзт).

Загальна сума окремих нормативів утворює сукупний норматив оборотних коштів підприємства (НОБ), який визначається за формулою (8.1):

Норматив оборотних коштів у виробничих запасах визначається шляхом множення середньодобового споживання матеріалів у вартісному вираженні (Вдоб) на норму їх запасу в днях (Тзап), тобто за формулою (8.2):

Норма запасу в днях залежить від виду виробничого запасу.

Розрізняють транспортний, підготовчий, поточний та страховий запаси.

Транспортний запас для виробництва формується виходячи з дня оплати рахунка постачальника до прибуття вантажу на склад.

Підготовчий запас створюється в тих випадках, коли певний вид сировини чи матеріалів потребує попередньої підготовки і витримки перш, ніж бути використаним у виробництві (час природних процесів, наприклад, сушіння, ферментація тощо).

Поточний запас створюється для забезпечення потреби в матеріалах і сировині між двома суміжними постачаннями.

Страховий запас створюється в тих випадках, коли відбуваються часті зміни інтервалів постачань, які залежать від конкретних умов роботи підприємства.

Отже, норма виробничих запасів обчислюється:

- для транспортного запасу вона дорівнює тривалості періоду від укладання договору або оплати рахунку постачальника до прибуття вантажу на склад підприємства;

- для підготовчого запасу вона дорівнює часу, необхідному для приймання, складування і підготовки до виробничого використання матеріальних ресурсів;

- для поточного запасу вона дорівнює половині, інтервалу між суміжними постачаннями;

- для страхового (резервного, гарантійного) запасу вона дорівнює середньому відхиленню фактичних строків постачання від передбачених договором.

Норматив оборотних коштів у незавершеному виробництві (Ннв) визначається за формулою (8.3):

Де Втл - середньоденний випуск товарної продукції за її виробничою собівартістю, грн на день;

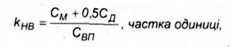

Тц - середня тривалість виробничого циклу, в днях; кнв - коефіцієнт наростання витрат, який характеризує відношення собівартості продукції в незавершеному виробництві до собівартості готової продукції (ступінь готовності виробу) і визначається за формулою (8.4):

Де См - частка матеріальних витрат в собівартості продукції (витрати на сировину, основні матеріали тощо), грн;

Сд - решта супутніх витрат на виготовлення виробу, грн;

Свп - виробнича собівартість виробу, грн.

Норматив оборотних коштів у витратах майбутніх періодів (Нвмп) визначається за формулою (8.5):

Де Звмп - залишки витрат майбутніх періодів на початок планового періоду, гри;

Вмл - витрати майбутніх періодів впродовж планового періоду, грн;

Смп - сума погашення витрат майбутніх періодів за рахунок собівартості, грн.

Норматив оборотних коштів у залишках готової продукції (Нзт) визначається як добуток вартості середньоденного випуску готових виробів у вартісному вираженні (Вт) та норми їх запасу на складі у днях (Тскл), тобто за формулою (8.6):

Норма запасу складається з кількості днів, необхідних для підготовки продукції до реалізації (комплектування, пакування, відвантаження, оформлення платіжних документів). Слід також зауважити, що грошові кошти підприємства та їх еквівапенти в національній та іноземній валюті не нормуються.

ПРИКЛАД 8.2. Для виробництва продукції використовується два види сировини: А і В. Середньодобові витрати сировини А для виробництва одиниці продукції складає 0,5 тонни, сировини Б - 0,2 тонни. Ціни на сировину складають відповідно 3 тис грн і 4 тис грн за 1 тонну. Тривалість інтервалу між суміжними постачаннями поточного запасу сировини складає 14 діб, підготовчого запасу - 2 доби, страхового запасу - 4 доби. Середньодобовий випуск 1 тонни товарної продукції за її виробничою собівартістю складає суму 2450 грн. Частка витрат на незавершене виробництво складає 40% у загальній виробничій собівартості виготовленої продукції. Відповідно до технологічного регламенту тривалість виробничого циклу складає 10 діб. За наведеними даними необхідно розрахувати норматив виробничих запасів і незавершеного виробництва на підприємстві.

РІШЕННЯ. Відповідно до формули (8.2) знайдемо норматив виробничих запасів на підприємстві: Нвз = (0,5 тонни / добу х 3000 грн / тонну + 0,2 тонни / добу х 4000 грн / тонну) х (14/2 + 2 + 4) діб = 29900 грн. Відповідно до формули (8.3) знайдемо норматив незавершеного виробництва: Ннв = 2450 грн / добу х 0,4 х 10 діб = 9800 грн. Отже, норматив виробничих запасів складає 29900 грн, а незавершеного виробництва - 9800 грн.

Схожі статті

-

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 8.1. Поняття, склад і структура оборотних коштів підприємства, джерела їх формування. 8.2. Особливості...

-

Економіка підприємства - Гетьман О. О. - 6.3. Особливості обліку й оцінки основних виробничих фондів

Вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів; визначення розмірів амортизаційних відрахувань;...

-

Економіка підприємства - Гетьман О. О. - 5.8. Особливості оплати праці бригадної роботи

В умовах становлення ринкових відносин організація колективних систем оппати праці потребує наукового обгрунтування. їх застосування найдоцільніше тоді,...

-

Технічне нормування праці - це процес встановлення норм витрат робочого часу в конкретних організаційно-технічних умовах виробництва. Норма часу - час,...

-

Економіка підприємства - Гетьман О. О. - 5.9. Особливості преміювання працівників

На окремих підприємствах залежно від конкретних виробничих і організаційно-технічних умов розробляється щорічне преміальне положення, яке узгоджується з...

-

Економіка підприємства - Гетьман О. О. - 5.7. Форми і системи оплати праці на підприємстві

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Розрахунок чисельності працюючих є найважливішим завданням визначення обгрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу...

-

Економіка підприємства - Гетьман О. О. - 7.3. Оцінка нематеріальних активів підприємства

Придбаний підприємством нематеріальний актив відображається в його балансі, якщо існує ймовірність одержання майбутніх економічних вигод, пов'язаних з...

-

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Основними напрямками підвищення ефективності використання основних виробничих фондів підприємством є такі: 1. Установка, монтаж та введення в...

-

Економіка підприємства - Гетьман О. О. - Відрядно-прогресивна система оплати праці

Сутність відрядно-преміальної системи оплати праці полягає в тому, що працівнику, крім заробітку за прямою відрядною системою, нараховується премія за...

-

Економіка підприємства - Гетьман О. О. - Відрядно-преміальна система оплати праці

Сутність відрядно-преміальної системи оплати праці полягає в тому, що працівнику, крім заробітку за прямою відрядною системою, нараховується премія за...

-

Нематеріальні активи - відносини, які виникають внаслідок володіння правами на об'єкти інтелектуальної власності та їх використання у...

-

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Економіка підприємства - Гетьман О. О. - 4.5. Показники руху персоналу на підприємстві

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 6.1. Сутність капіталу, його класифікація

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Систематичне зростання продуктивності праці має пріоритетне значення для підвищення ефективності функціонування будь-якого підприємства, галузі...

-

Економіка підприємства - Гетьман О. О. - Пряма відрядна система оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 6.7. Показники ефективності використання основних фондів

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників: 1) узагальнюючі; 2) конкретні. До узагальнюючих...

-

Економіка підприємства - Гетьман О. О. - Відрядна форма оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

При побудові виробничої структури підприємства спід дотримуватися наведених нижче наступних основних принципів. 1. Принцип підпорядкованості приватних...

-

На сьогоднішній день створено відповідні передумови для розбудови на вітчизняних підприємствах власного інтелектуального потенціалу з метою створення...

-

Економіка підприємства - Гетьман О. О. - ПЕРЕДМОВА

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Економіка підприємства - Гетьман О. О. - Особливості державної реєстрації підприємства

Відповідно до ст.58 ГКУ суб'єкт господарювання підлягає державній реєстрації. Державна реєстрація суб'єктів господарювання здійснюється у виконавчому...

-

Економіка підприємства - Гетьман О. О. - 3.6. Виробнича структура підприємства, її характеристика

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

-

В попередньому параграфі охарактеризовано безліч організаційних структур управління підприємством, кожна з яких має свої переваги і недоліки. Отже, на...

Економіка підприємства - Гетьман О. О. - 8.2. Особливості нормування оборотних коштів на підприємстві