Управлінський облік - Карпенко О. В. - 9.2. Аналіз релевантної інформації в типових господарських ситуаціях

9.2.1. Обгрунтування рішення про "спеціальне" замовлення

Під "спеціальним" замовленням розуміють таке, при якому потенційний партнер пропонує закупити у підприємства продукт за ціною меншою, ніж "звичайна", чи навіть, меншою, ніж собівартість. Безумовно, що така пропозиція може розглядатися для ухвали, якщо підприємство має вільні виробничі потужності та зацікавлене у покритті постійних витрат, які зменшується при максимальному завантаженні виробничих потужностей. Підготовка інформації для обгрунтування рішення такого типу грунтується на калькулюванні змінних витрат та оцінці динаміки маржинального доходу та його коефіцієнта.

Аналіз для прийняття такого рішення передбачає:

- маржинальний підхід;

- диференціальний аналіз релевантних витрат і доходів;

- врахування альтернативних витрат за відсутності вільної потужності;

- врахування можливих довгострокових наслідків прийняття "спеціального замовлення".

Розглянемо цифровий приклад.

Підприємство "Еліпс" прогнозує виготовити 400 000 одиниць продукції. У минулому періоді було випущено 410 000 одиниць. Максимальна виробнича потужність - 450 000 одиниць.

Розмір спецзамовлення - 30 000 од. по 500 од. в одному ящику (фірма "Ніко").

|

Запропонована ціна |

2,45 грн |

|

Витрати на одиницю (грн): | |

|

Прямі матеріали |

0,90 |

|

Пряма зарплата |

0,60 |

|

Загальновиробничі витрати, змінні |

0,50 |

|

Загальновиробничі витрати, постійні |

0,25 |

|

Витрати на пакування |

0,30 |

|

Витрати на рекламу |

0,15 |

|

Інші постійні комерційні й адміністративні витрати |

0,30 |

|

Разом |

3.00 |

Витрати на пакування у ящики партії (прогнозні 30 000 * 500) - 25 000 Постійні витрати - 100 000

Проведемо порівняльний (у деяких авторів "диференційний") аналіз.

Таблиця 9.2. Порівняльний аналіз спеціального замовлення (із застосуванням маржинального підходу)

|

Показники |

Без спецзамовлення (410 000 шт.) |

Зі спецзамовленням (440 000 шт.) | |

|

1. Дохід |

1640 000 |

1713500 | |

|

2. Змінні витрати |

- | ||

|

Прямі матеріали |

369 000 |

369 000 | |

|

Пряма заробітна плата |

246 000 |

264 000 | |

|

Загальновиробничі витрати, змінні |

205 000 |

220 000 | |

|

Упаковка |

123 000 |

125 500 | |

|

Разом |

943 000 |

1005 500 | |

|

3. Маржинальний дохід |

697 000 |

708 000 | |

|

Постійні витрати: | |||

|

- загальновиробничі витрати |

100 000 |

100 000 | |

|

- реклама |

60 000 |

60 000 | |

|

- комерційні, адміністративні |

120 000 |

120 000 | |

|

Разом постійних |

280 000 |

280 000 | |

|

4. Операційний прибуток |

417 000 |

428 000 |

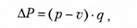

Отже, маржинальний дохід збільшиться при прийнятті замовлення на 11 000 грн (70 800 - 697 000), що і зумовить більшу суму прибутку при прийнятті спецзамовлення:

Де Р - прибуток; р - ціна;

V - змінні витрати на одиницю; q - кількість реалізованих одиниць.

(2,45 - 2,00) - 30 000 - 2 500 = 11 000 грн.

Отже, пропозиція про прийняття замовлення фірми "Ніко" за ціною нижчою, ніж собівартість, має бути прийнята.

Внутрішня звітність при обгрунтуванні такого рішення може бути підготовлена у порівняльному форматі з презентацією маржинального доходу або у вигляді результатів аналізу приросту з виділенням відхилень по кожній позиції.

Таким чином, при обгрунтуванні рішення про прийняття спеціального замовлення, як правило, релевантними є усі змінні витрати. Але не завжди. Наприклад, нерелевантними будуть транспортні витрати, пов'язані зі збутом продукції, якщо вони здійснюються за рахунок покупця. У довгостроковій перспективі всі витрати перетворюватимуться на змінні.

9.2.2. Обгрунтування рішення про розширення або скорочення сегмента діяльності

Таке рішення грунтується на маржинальному підході до підготовки Звіту про прибуток у розрізі сегментів діяльності.

Підприємство "Добробут" виготовляє товари народного споживання А, Б, В. керівництво зацікавила рентабельність кожного з виробів. Бухгалтер на основі калькулювання повних витрат підготував такий розрахунок (табл. 9.3).

Таблиця 9.3. Розрахунок прибутку у розрізі окремих видів продукції

Ознайомившись з цим розрахунком, будь-який менеджер помітить, що виріб Б є збитковим. Чи не доцільніше зняти його з виробництва?

Застосовуючи систему обліку неповних витрат, з'ясуємо який внесок у покриття витрат приносить кожен з видів продукції. Пригадайте: маржинальний дохід це різниця між виручкою і сукупними змінними витратами, або сума сукупних постійних витрат та прибутку (табл. 9.4).

Таблиця 9.4. Розрахунок прибутку на основі калькулювання неповних витрат

|

П/п |

Показники |

А |

Б |

В |

Разом |

|

1 |

Виручка від реалізації |

50 000 |

150 000 |

10 000 |

210 000 |

|

2 |

Собівартість (змінні витрати) |

37 000 |

136 000 |

7 400 |

179 400 |

|

3 |

Маржинальний дохід |

13 000 |

14 000 |

2 600 |

. 30 600 |

|

4 |

Постійні накладні витрати |

3 000 |

15 000 |

600 |

18 600 |

|

5 |

Прибуток |

1000 |

(1 000) |

2 000 |

11000 |

|

6 |

Маржинальний дохід |

13 000 |

- |

2 600 |

15 600 |

|

7 |

Постійні накладні витрати |

- |

- |

- |

18 600 |

|

8 |

Прибуток |

- |

- |

- |

(3 000) |

Зняття виробу з виробництва невигідне, оскільки виріб Б у результаті вже не принесе 14 000 грн маржинального доходу і значна частина постійних витрат залишиться непокритою, а, отже, фінансовий результат зміниться у гіршу сторону.

9.2.3. Обгрунтування рішення у ситуації "виробляти чи купувати"

Завод з виробництва товарів народного споживання виробляє складну деталь Д, яка є основною для виробництва продукції К У рік заводу необхідно мати 22 000 тис. деталей Д.

Постачальник пропонує аналогічну деталь за ціною 45 грн. Вам необхідно визначити, що вигідніше: виробляти деталь Д у власному цеху X чи закупити її у постачальника.

Таблиця 9.5. Вихідна інформація

|

№ п/п |

Витрати |

Грн на один виріб |

|

1 |

Прямі матеріали |

20 |

|

2 |

Пряма зарплата |

12 |

|

3 |

Змінні накладні витрати (силова електроенергія, силова вода) |

10 |

|

4 |

Амортизація виробничого обладнання, заробітна плата начальника цеха |

7 |

|

5 |

Інші постійні загальновиробничі витрати |

3 |

|

Разом |

52 |

На перший погляд здається, що витрати на виробництво (52 грн) значно перевищують ціну на зовнішньому ринку (45 грн).

Оцінимо витрати лише за релевантними складовими, оскільки постійні загальновиробничі витрати матимуть місце незалежно від обраного нами рішення. Оформимо результати аналізу у вигляді табл. 9.6:

Таблиця 9.6. Аналіз для прийняття рішення: "виробляти чи купувати деталь Д"

|

Показник |

Витрат на одиницю |

Релевантні витрати | |

|

Виробляти |

Купувати | ||

|

1- Прямі матеріали |

20 |

20 | |

|

2. Пряма зарплата |

12 |

12 | |

|

3. Змінні накладні витрати |

10 |

10 | |

|

4. Разом релевантні витрати на виробництво |

40 |

40 | |

|

5. Вартість придбання деталі у постачальника |

Х |

Х |

45 |

|

6. Разом релевантні витрати при закупці на стороні |

45 |

Зіставлення релевантної інформації свідчить про доцільність продовження виробництва деталі власними силами, оскільки 40 грн менше, ніж 45 грн. Крім того, наймані працівники заводу матимуть можливість виконувати замовлення та одержати заробітну плату.

Готуючи інформацію для прийняття такого рішення необхідно розрахувати релевантні витрати на одиницю:

O для альтернативи "виробляти"

- прямі матеріали;

- пряма заробітна плата;

- накладні витрати за мінусом нерелевантних (наприклад амортизація, оренда тощо);

O для альтернативи "купувати" - ціна, яку пропонує продавець.

9.2.4. Аналіз для прийняття рішення за наявності обмежень

Визначити, якому виробу доцільно надати перевагу, якщо підприємство функціонує під дією одного обмежувального чинника - попиту на продукцію. За інформацією, наведеною у табл. 9.7 на перший погляд здається, що вигіднішим є виріб В, оскільки він має вищу ціну.

Таблиця 9.7. Вихідні дані

|

Показник |

Вироби | |

|

А |

В | |

|

1. Ціна за одиницю, грн |

36 |

60 |

|

2. Змінні витрати на одиницю, грн |

27 |

42 |

|

3. Маржинальний дохід на одиницю, грн |

9 |

8 |

|

4. Коефіцієнт маржинального доходу, % |

25 |

30 |

|

6. Попит на виріб, тис. одиниць |

10 |

6 |

Оцінку інформації необхідно здійснювати на основі коефіцієнта маржинального доходу на обмежувальний чинник.

Таблиця 9.8. Розрахунок коефіцієнта маржинального доходу

|

Показник |

Виріб А |

Виріб В | ||

|

Коефіцієнт маржинального доходу (% у ціні) |

9:36 |

-0,25 |

18:60 |

= 0,30 |

|

Коефіцієнт маржинального доходу (% до обмежувального чинника) |

9:10 |

= 0,90 |

18:25 |

-0,72 |

Перевагу необхідно віддати виробництву виробу, що має вищий коефіцієнт на обмежувальний чинник, тобто виробу А.

Аналіз для прийняття рішення за умови декількох об межень здійснюють за допомогою лінійного програмування - математичного методу, який використовується для оптимізації виробничої діяльності шляхом розв'язання серії лінійних рівнянь наявних обмежень в три етапи: побудова моделі, вирішення моделі, аналіз вирішення.

Схожі статті

-

Середньозважений маржинальний дохід - це сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу Якщо питома вага...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

Управлінський облік - Карпенко О. В. - 6.3. Простий та розвинутий директ-костинг

В економічній літературі неповні витрати деколи ототожнюють з прямими витратами, а систему обліку називають "директ-костинг". Вважається, що саме в цій...

-

Середньозважений маржинальний дохід - це сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу Якщо питома вага...

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Управлінський облік - Карпенко О. В. - 9.1.3. Поняття про диференціальний аналіз

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.1. Важливо усвідомити етапи побудови графіка беззбитковості

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.2. Метод маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.1. Метод рівняння

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.3. Графік маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.2. Графік взаємозв'язку "прибуток-обсяг"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - Модуль 3. Специфічні методики управлінського обліку

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Управлінський облік - Карпенко О. В. - 7.3. Поняття про аналіз відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

Управлінський облік - Карпенко О. В. - 5.3. АВС - калькулювання

У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

Управлінський облік - Карпенко О. В. - 4.3. Методи обліку витрат: позамовний, попроцесний

Сутність методів обліку витрат грунтовно викладена у базових підручниках з управлінського обліку та обліку на виробничих підприємствах [2,3,4,9,25-28]....

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

Управлінський облік - Карпенко О. В. - 9.2. Аналіз релевантної інформації в типових господарських ситуаціях