Управлінський облік - Карпенко О. В. - 8.3. Особливості аналізу в умовах багатопрофільного виробництва

Середньозважений маржинальний дохід - це сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу Якщо питома вага окремих продуктів у загальному обсязі реалізації змінюватиметься, то змінюватимуться і результати аналізу. Таким чином, середньозважений маржинальний дохід можна подати за формулою:

Де ЇЇ/СМ - середньозважений маржинальний дохід; СМ. - маржинальний дохід на одиницю і-то виробу 5М. - комбінація продажу.

Припущення аналізу: всі постійні витрати є непрямими щодо конкретних виробів. Якщо окремі види постійних витрат пов'язані з виробництвом певного виду (амортизація спеціального обладнання), то необхідно застосовувати аналіз щодо кожної виробничої лінії, а не для виробництва загалом.

Розрахунок точки беззбитковості при багатопрофільному виробництві передбачає послідовне визначення:

- маржинального доходу за видами продуктів;

- комбінації продажу кожного продукту;

- середньозваженого маржинального доходу;

- умовного значення точки беззбитковості (ТБ ум.);

- точки беззбитковості для кожного продукту.

8.4. Аналіз чутливості прибутку до зміни параметрів діяльності

Важливим напрямом ВОП-аналізу є аналіз чутливості прибутку до зміни інших параметрів діяльності.

Аналіз чутливості прибутку - це визначення впливу на прибуток зміни обсягу продажу, ціни та витрат.

Для нього використовують такі показники: коефіцієнт маржинального доходу (Кмд), запас міцності (ЗМ) і операційний важіль (ОВ).

1. Визначення впливу зміни обсягу продажу на прибуток за допомогою коефіцієнта маржинального доходу (кст)

Повернемося до інформації, наведеної у табл. 8.1 і припустимо, "Квест" збільшив обсяг продажу на 10 %, тобто на 200 000. Збільшення прибутку дорівнює 200 000 х 0,3 = 60 000 грн.

2. Визначення впливу зміни обсягу продажу на прибуток за допомогою запасу міцності

1 Запас міцності = Обсяг продажу - Точка беззбитковості.

Запас міцності відображає граничну величину можливого зниження обсягу продажу без ризику потрапити у зону збитків.

Так, при обсязі продажу 2 000 000 запас міцності дорівнює 800 000 грн, що при ціні у 200 грн відповідає 4 000 од.

Запас міцності (ЗМ) використовують для визначення суми операційного прибутку:

У разі зростання обсягу продажу до 2 100 000 грн, він становитиме 900 000 грн, а операційний прибуток 270 000 грн (900 000 х 0,3).

Коефіцієнт запасу міцності = Запас міцності/ обсяг продажу (виручку, дохід)

Коефіцієнт запасу міцності є вимірником ризику нерентабельної роботи. Значення знаходиться в інтервалі до+1. Чим більше значення Кзм, тим менше ймовірність, що компанія зазнає збитку у разі зменшення обсягу продажу.

Приклад. "Квест" бажає отримати 210 000 грн прибутку і розглядає варіанти його досягнення (табл. 8.2).

Таблиця 8.2

|

Показники |

В-1: Зберегти існуючий виробничий потенціал |

В-2: Орендувати більш продуктивне обладнання |

|

Ціна |

200 |

200 |

|

Змінні виробничі витрати |

140 |

120 |

|

Постійні витрати |

360 000 |

420 000 |

Розрахунки зробіть самостійно. Ви повинні вийти на такі результати: за варантом 1 - к, т = 0,368, а за варіантом 2 - кт = 0,333. Коефіцієнт запасу міцності означає, що у В-1 менша ймовірність зазнати збитків у разі зменшення обсягів реалізації, не дивлячись на те, що обидві альтернативи забезпечують однаковий розмір прибутку (210 000 гри). Це пов'язано з тим, що В-2 забезпечує більший маржинальний дохід. Приклад свідчить, що характер реагування прибутку на зміни залежить від структури витрат.

Приклад.

Таблиця 8.3. Вихідні дані

|

Показник |

А, грн |

% |

Б, грн |

% |

|

Дохід |

250 000 |

100 |

250 000 |

100 |

|

Змінні витрати |

200 000 |

80 |

25 000 |

10 |

|

Маржинальний дохід |

50 000 |

20 |

225 000 |

90 |

|

Постійні витрати |

25 000 |

10 |

200 000 |

80 |

|

Прибуток |

25 000 |

10 |

25 000 |

10 |

Яке підприємство (А чи Б) на вашу думку має кращу структуру витрат? [З, с. 191-192]. Не поспішайте з відповіддю. Це залежить від тенденції зміни обсягу продажу:

- якщо він зростає, то Б - оскільки більший Кмд забезпечує більший відсоток зростання прибутку. Припустимо обсяг зріс на 10% або на 25 000. Вплив зростання обсягу продажу на прибуток характеризується так:

Таблиця 8.4

|

Підприємство |

Збільшення обсягу продажу |

Кмд |

Збільшення прибутку, грн |

Збільшення прибутку, % |

|

Л |

25 000 |

0,2 |

5 000 |

20 |

|

Б |

25 000 |

0,9 |

22 500 |

90 |

- якщо він падає, то Б швидше втрачатиме маржинальний дохід і матиме проблему з покриттям великих постійних витрат.

Отже, більша питома вага постійних витрату структурі витрат забезпечує більший вплив на прибуток ніж зміни обсягу продажу.

Міру використання постійних витрат називають операційним важелем.

Операційний важіль - це співвідношення постійних і змінних витрат, яке забезпечує більший відсоток зростання прибутку, ніж відповідний відсоток зростання обсягу продажу.

Тому операційний важіль більший у підприємств, що мають більшу питому вагу постійних витрат і, як результат, більший км.

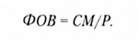

Кількісним показником операційного важеля (ОВ) є його фактор (ФОВ):

Для підприємства А він дорівнює 2 (50 000:25 000). Для підприємства Б дорівнює 9.

ФОВ визначає відсоток зміни прибутку за певного відсотка зміни обсягу продажу.

Відсоток зміни прибутку = Відсоток зміни продажу х ФОВ.

Для підприємств маємо наступні результати:

А - 10% х 2 = 20% Б - 10% х 9 = 90%

Наведений результат збігається з розрахунками, проведеними у табл. 8.5.

ФОБ зменшується при зростанні обсягу продажу.

Таблиця 8.5. Вихідна інформація

|

Показник |

А, грн |

А, % |

Б, грн |

Б,% |

|

Дохід (виручка) |

275000 |

100 |

00 |

100 |

|

Змінні витрати |

220 000 |

80 |

275 000 |

10 |

|

Маржинальний дохід |

55 000 |

20 |

247 500 |

90 |

|

Постійні витрати |

25 000 |

9 |

200 000 |

73 |

|

Прибуток |

30 000 |

11 |

47 500 |

17 |

|

Фактор операційного важеля |

1,83 |

5,21 |

Коефіцієнт маржинального доходу, запас міцності, операційний важіль є важливими індикаторами реагування прибутку на зміни обсягу продажу. Але вони не дають відповіді на питання: як зміниться прибуток у разів зміни витрат, ціни та (або) обсягу продажу. Такий комбінований вплив можна визначити трьома способами:

1 - підготовки порівняльного звіту про прибуток;

2 - диференціального аналізу;

3 - маржинального аналізу [3].

Схожі статті

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.1. Метод рівняння

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.3. Графік маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.2. Графік взаємозв'язку "прибуток-обсяг"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.1. Важливо усвідомити етапи побудови графіка беззбитковості

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.2. Метод маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - Модуль 3. Специфічні методики управлінського обліку

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

Управлінський облік - Карпенко О. В. - 6.3. Простий та розвинутий директ-костинг

В економічній літературі неповні витрати деколи ототожнюють з прямими витратами, а систему обліку називають "директ-костинг". Вважається, що саме в цій...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

6.1. Особливості системи обліку калькулювання за неповними витратами Особливості системи обліку за неповними витратами полягають у відношенні до...

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 3.4. Методика визначення функції витрат

Для побудови моделі витрат з метою прогнозування їх величини здійснюють оцінку витрат, тобто встановлюють кількісні взаємозв'язки між витратами та...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 2.3. Особливості складу витрат в різних галузях економіки

В усіх галузях витрати в обліку накопичують так, щоб можна було контролювати виникнення таких їх груп: - собівартість реалізованих товарів (продукції,...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Тема 7. Облік і калькулювання за нормативними витратами

7.1. Сутність і можливості нормативного обліку На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у...

-

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - Тема 4. Методи обліку і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Відхиленням від норм вважається як економія, так і перевитрати матеріальних, трудових витрат (у тому числі зумовлених заміною сировини та матеріалів,...

-

Управлінський облік - Карпенко О. В. - 7.1. Сутність і можливості нормативного обліку

7.1. Сутність і можливості нормативного обліку На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у...

-

Управлінський облік - Карпенко О. В. - Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості 4.1. Мета та завдання обліку витрат і калькулювання собівартості Основним призначенням калькулювання є...

-

Управлінський облік - Карпенко О. В. - 1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та...

-

Управлінський облік - Карпенко О. В. - 2.2. Собівартість виробленої і реалізованої продукції

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

-

Управлінський облік - Карпенко О. В. - 7.4. Приклади дослідження відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

-

Управлінський облік - Карпенко О. В. - 7.3. Поняття про аналіз відхилень

Відхилення мають одне із центральних місць у концепції управлінського обліку, що використовує нормативні (стандартні) витрати. Після того як узгоджені...

Управлінський облік - Карпенко О. В. - 8.3. Особливості аналізу в умовах багатопрофільного виробництва